Аудит: організація і методика - Огійчук М. Ф. - 7.9.4. Методика документування аудиту доходів та фінансових результатів

При визначенні мети перевірки доходів та фінансових результатів аудитор керується необхідними завданнями більш ретельного вивчення об'єкта. У зв'язку з цим до переліку майбутніх робіт з перевірки доходів та фінансових результатів потрібно включити:

O перевірку первинних документів формування доходів та фінансових результатів;

O встановлення своєчасності записів даних первинних документів у регістри бухгалтерського обліку;

O встановлення правильності формування доходів та фінансових результатів від реалізації, інших операційних доходів, доходів від фінансових операцій, доходів від інвестиційної діяльності та інших доходів.

У програму перевірки доходів та фінансових результатів включають встановлення повноти надходження доходів від реалізації готової продукції, товарів, робіт (послуг), інших операційних дій.

У перелік аудиторських процедур при складанні програми формування доходів включають:

- перевірку правильності формування доходу від реалізації готової продукції, товарів, робіт (послуг), іншого операційного доходу;

- перевірку недопущення включення в доходи: суми податку на додану вартість, акцизів, суми надходжень за договором комісії, суми попередньої оплати продукції, суми авансу в рахунок оплати продукції (робіт, послуг), суми задатку під заставу;

- перевірку правильності визнання доходу при обміні продукцією (товарами, роботами, послугами та іншими активами) та від надання послуг;

- перевірку правильності формування доходу від цільового фінансування, іншого операційного і фінансового доходу;

- перевірку правильності оцінки доходу.

При вивченні даних операцій формування доходів необхідно встановити:

O порядок виконання замовлень на продаж продукції;

O порядок формування цін на продаж продукції;

O наявність первинних документів; відомостей та книг аналітичного обліку; реєстрів документів щодо реалізації готової продукції, товарів, виробничих запасів, робіт та послуг; Журналу-ордера № 6 с.-г. та інших регістрів;

O відповідність бухгалтерських записів з відображення доходів та фінансових результатів визначеним даним фінансової звітності;

O правильність зважування продукції перед відвантаженням отримувачу та правильність оформлення документів;

O правильність визначення знижок на засміченість та якість продукції;

* правильність списання граничнодопустимих втрат при псуванні та нестачах продукції;

* правильність відображення доходу, який отримано від реалізації іноземної валюти та інших оборотних активів;

O правильність відображення доходу від реалізації необоротних активів.

У тест з питань бухгалтерського обліку доходів та фінансових результатів можна включити аналогічні питання, які наводяться в програмі перевірки. Однак в інформаційному порядку тест можна розширити та вказати в ньому додаткові питання:

- відповідність визнання та класифікації доходу Положенню (стандарту) бухгалтерського обліку 15 "Дохід";

- правильність розкриття інформації про доходи у примітках до фінансової звітності;

- правильність обчислення відсотків за використання грошових коштів;

- правильність визначення роялті - платежів за використання нематеріальних активів підприємства (патентів, торговельних марок, авторського права, програмних продуктів тощо);

- правильність визначення дивідендів - частини чистого прибутку; який розподілений між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства;

- випадки відвантаження продукції (товарів) за бартерним контрактом.

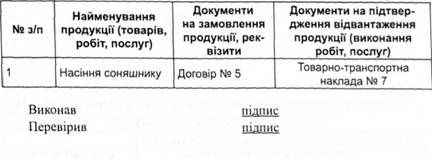

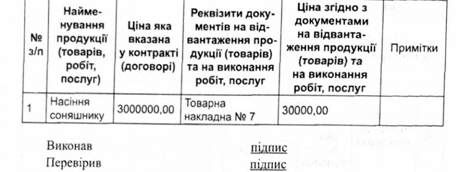

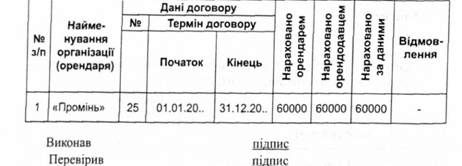

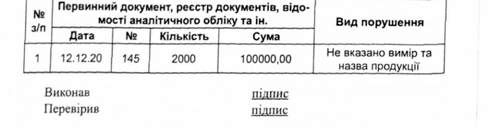

Крім програми і тесту перевірки доходів та фінансових результатів складають: Відомість перевірки співвідношення ціни реалізованої продукції (товарів, робіт, послуг) з ціною контракту (договору), таблиця 7.9.4.1; Відомість перевірки повноти обліку відвантаження та реалізації продукції (товарів, робіт, послуг), таблиця 7.9.4.2; Відомість перевірки кількості відвантаженої продукції за даними складського обліку та документів на відвантаження продукції, таблиця 7.9.4.3; Відомість повноти відображення на рахунках орендної плати з операційної оренди, таблиця 7.9.4.4; Відомість помилок і порушень, які виявлені під час аудиту доходу і фінансових результатів, таблиця 7.9.4.5.

Наприклад, у відомості вибіркової перевірки співвідношення ціни реалізованої продукції (товарів, робіт, послуг) з прейскурантною ціною вказують:

O найменування продукції (товарів, робіт, послуг);

O ціна згідно з контрактом (договором);

O реквізити накладної;

O ціна згідно з накладною;

O відхилення цін згідно з накладною від цін, які вказані у контракті (договорі).

Таблиця 7.9.4.1. Відомість перевірки кількості відвантаженої продукції за даними складського обліку та документів на відвантаження продукції за...............20... р.

Таблиця 7.9.4.2. Відомість перевірки повноти обліку відвантаження та реалізації продукції (товарів, робіт, послуг) за.........20... р.

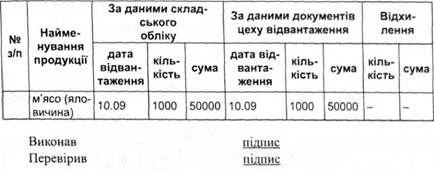

Таблиця 7.9.4.3 Відомість перевірки кількості відвантаженої продукції за даними складського обліку та документів на відвантаження _продукції за............20... р.

Таблиця 7.9.4.4. Відомість повноти відображення на рахунках орендної плати з операційної оренди

Таблиця 7.9.4.5 Відомість помилок і порушень, які виявлені під час аудиту доходів і фінансових результатів

Схожі статті

-

Загальним показником, який характеризує виробничу діяльність підприємства, є балансовий прибуток або збиток. Вони складаються від реалізації продукції...

-

7.9.1. Об'єкти, завдання, джерела, послідовність аудиту доходів Нормативними актами під час проведення аудиту доходів і фінансових результатів є: O...

-

Нормативними актами під час проведення аудиту доходів і фінансових результатів є: O Положення (стандарт) бухгалтерського обліку 15 "Дохід": Наказ...

-

7.9.1. Об'єкти, завдання, джерела, послідовність аудиту доходів Нормативними актами під час проведення аудиту доходів і фінансових результатів є: O...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.8. Методика аудиту власного капіталу і зобов'язань

До завдань аудиту продажу готової продукції, товарів (робіт, послуг) відносять: O виконання об'єму заказів (договірних обов'язків) на продукцію, товари...

-

До завдань аудиту продажу готової продукції, товарів (робіт, послуг) відносять: O виконання об'єму заказів (договірних обов'язків) на продукцію, товари...

-

До завдань аудиту продажу готової продукції, товарів (робіт, послуг) відносять: O виконання об'єму заказів (договірних обов'язків) на продукцію, товари...

-

Під час перевірки виробничої діяльності приділяють увагу правильності формування витрат на собівартість продукції, що випускається. Метою перевірки...

-

При вивченні первинних документів, господарських операцій і регістрів бухгалтерського обліку ставляться ситуаційні завдання перевірки з виявлення...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.6.4. Методика аудиту витрат діяльності

Витрати підприємства на виробництво продукції відображають її собівартість. Вона складається з двох частин: з вартості спожитих засобів виробництва та з...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.5. Методика аудиту біологічних активів

Положення (стандарт) бухгалтерського обліку 30 "Біологічні активи" затверджено Наказом Міністерства фінансів України 18.11.2005 р. № 790. До біологічних...

-

Велика відповідальність перед аудитором полягає в тому, що він при виконанні своїх договірних зобов'язань повинен надати користувачеві правдиву...

-

Перевірку порядку відображення руху основних засобів, інших необоротних матеріальних та нематеріальних активів можна розділити на три етапи: O перевірка...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Найважливішим документом при плануванні перевірки власного капіталу є програма. Програма аудиту власного капіталу передбачає розгляд мети перевірки,...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 7. МЕТОДИКА АУДИТУ АКТИВІВ І ПАСИВІВ

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. № 996-14 облікова політика - сукупність принципів,...

-

7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів До завдань аудиту необоротних активів під час перевірок незалежним контролем...

-

7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів До завдань аудиту необоротних активів під час перевірок незалежним контролем...

-

Аудит дебіторської заборгованості, як правило, починається із встановлення її реальності та законності створення. Тому аудитор повинен бути впевнений у...

-

Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена Наказом...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.6.1. Методика аудиту запасів

7.6.1. Методика аудиту запасів Під час аудиту дотримання правильності умов зберігання виробничих запасів, малоцінних та швидкозношуваних предметів,...

-

7.6.1. Методика аудиту запасів Під час аудиту дотримання правильності умов зберігання виробничих запасів, малоцінних та швидкозношуваних предметів,...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.10. Договір на проведення аудиту

На основі ст. 17 "Підстава для проведення аудиту та надання інших аудиторських послуг" Закону України "Про внесення змін до Закону України "Про...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.2. Методика аудиту установчих документів

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.7. Визначення напрямів і сфери діяльності

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Дебет рахунка 50 "Довгострокові позики" Кредит рахунка 61 "Поточна заборгованість за довгостроковими зобов'язаннями". Перевірку правильності обігу...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.8. Оцінювання системи внутрішнього контролю

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 3.9. Формування статутного та пайового капіталу

Для того, щоб створити суб'єкт господарювання потрібен стартовий капітал. Він створюється засновниками у формі майна або грошових коштів. Таким чином,...

Аудит: організація і методика - Огійчук М. Ф. - 7.9.4. Методика документування аудиту доходів та фінансових результатів