Аудит: організація і методика - Огійчук М. Ф. - 3.10. Договір на проведення аудиту

На основі ст. 17 "Підстава для проведення аудиту та надання інших аудиторських послуг" Закону України "Про внесення змін до Закону України "Про аудиторську діяльність" від 14 вересня 2006 р. підставою для проведення аудиту та надання аудиторських послуг є договір між аудитором (аудиторською фірмою) та замовником. Аудиторські послуги у вигляді консультацій можуть надаватися на підставі договору, письмового або усного звернення замовника до аудитора (аудиторської фірми).

У Договорі на проведення аудиту та надання інших аудиторських послуг передбачається предмет і термін перевірки, обсяг аудиторських послуг, розмір і умови оплати, відповідальність сторін. Крім того, у договорі мають бути обумовлені такі положення:

O мета аудиту;

O можливість доступу до будь-яких записів, документацій та іншої інформації, замовленої у зв'язку з аудитом;

O умови відповідальності за початкові залишки;

O посилання на можливість суттєвості перевірки;

O форма, у якій замовникові буде видана інформація про результати - проведеної аудитором роботи (обсяг і склад переданої замовникові документації).

У Договорі можуть бути також передбачені обов'язки сторін:

- угоди, які стосуються планування аудиту;

- угоди, які стосуються залучення до перевірки інших аудиторів та фахівців інших галузей з деяких аспектів аудиту;

- угоди, які стосуються залучення до перевірки внутрішніх аудиторів та іншого персоналу клієнта;

- порядок розрахунків за виконання робіт з аудиту;

- будь-які можливості обмеження аудиторського зобов'язання;

- посилання на будь-які додаткові угоди між аудитором та клієнтом.

Структура договору повинна відповідати загальноприйнятій в Україні формі укладання договорів.

У вступній частиш договору вказують місце і дату його підписання, назву сторін, які уклали договір (замовник та виконавець), прізвища посадових осіб, які підписали договір від імені кожної сторони.

У розділі "Предмет договору" вказується назва аудиторської послуги ("проведення аудиту" або "аудиторська перевірка"), мета і масштаб аудиту.

У розділі "Зобов'язання сторін" вказується перелік та характеристика зобов'язань, які бере кожна зі сторін. Точніше, розділ включає такі положення:

O відмова від будь-яких дій, які здійснюються з метою впливу на думку аудитора;

O зобов'язання щодо прийому і оплати робіт;

O інші зобов'язання.

В обов'язки аудитора входять:

- дотримання умов конфіденційності інформації та інших принципів аудиту;

- зазначення форми, у якій замовникові буде видана інформація про результати проведеної аудитором роботи (обсяг та склад переданої замовникові документації);

- дотримання вимог щодо якості згідно зі стандартами та нормами аудиту, законодавчими актами в Україні та іншими критеріями;

- зобов'язання інформувати замовника у випадку, якщо в процесі роботи виявиться їх недоцільність;

- інші зобов'язання.

У розділі "Порядок здавання та приймання робіт" указується перелік, характеристика та послідовність процедур, які виконуються сторонами при передачі результатів роботи, а також умови та порядок оформлення відмови замовника прийняти виконану роботу.

У розділі "Термін виконання робіт" вказується тривалість виконання роботи, дати початку та закінчення, а також терміни надання результатів виконаної роботи.

У розділі "Вартість робіт та порядок розрахунків" вказуються відомості про розмір та порядок виплати винагороди за виконання робіт.

У розділі "Відповідальність сторін" вказують відповідальність кожної зі сторін (які саме випадки тягнуть настання відповідальності і у якому вигляді передбачена відповідальність).

Умови відповідальності включають:

O відповідальність за достовірність наданої аудитором інформації;

O відповідальність за виявлені відхилення та порушення, за фінансові результати та звітність по них;

O відповідальність у випадку невиконання рекомендацій аудитора;

O відповідальність за виконання зобов'язань, прийому та сплати винагороди за роботу;

O інші види й умови відповідальності.

До умов відповідальності виконавця необхідно віднести положення:

O відповідальність за якість робіт;

O відповідальність за дотримання термінів робіт;

O відповідальність за дотримання принципів аудиту при виконанні робіт;

O інші види й умови відповідальності.

У цьому розділі обумовлюється відповідальність за початкові залишки при першому проведенні аудиту або відповідальність у випадку, якщо попередні перевірки виконувалися іншим аудитором. У даному розділі повинна також бути відмітка про термін дії такої відповідальності.

У розділі "Реквізити сторін" указуються юридичні адреси та платіжні реквізити кожної сторони.

У розділі "Особливі умови" вказуються питання, які сторони в договорі вважають за необхідне обумовити і які не знайшли відображення у попередніх розділах договору. Зокрема обумовлюється таке:

- питання про те, що залежно від рівня суттєвості перевірки та інших притаманних аудиту обмежень, існує можливість і навіть ймовірність того, що будь-які, навіть суттєві помилки, можуть залишитися не виявленими;

- умови відмови виконавця від продовження робіт на будь-якому етапі їх виконання;

- умови продовження терміну виконання робіт;

- посилання на будь-які додаткові угоди до даного договору, а також на додатки до договору;

- порядок розв'язання спорів за даним договором;

- інші умови.

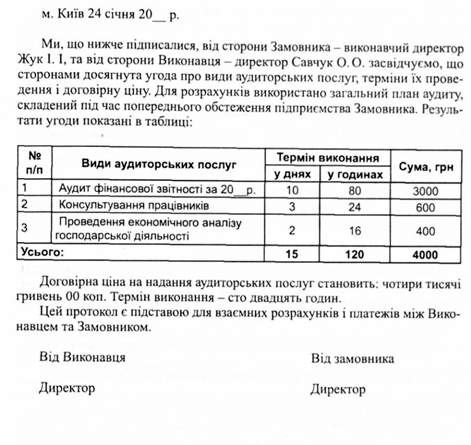

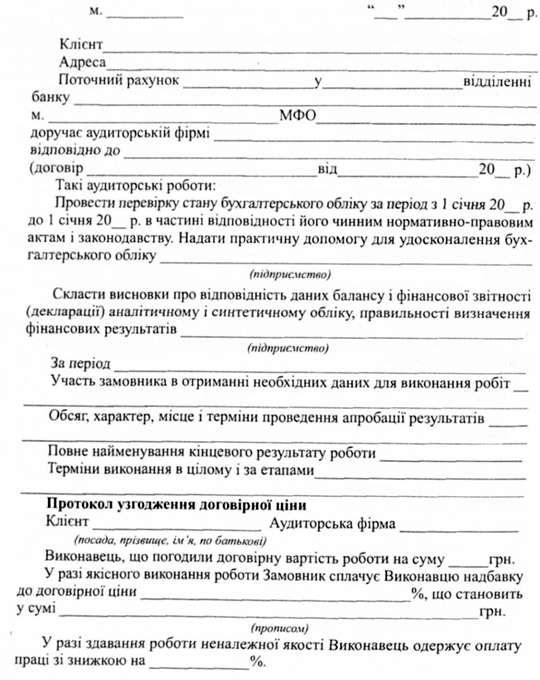

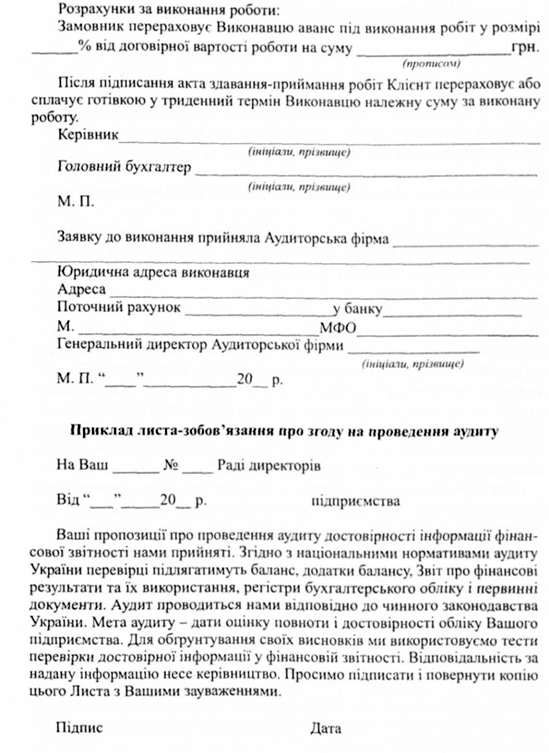

Окремі положення договору можуть пояснюватися додатковими документами (додатками до договору). Наприклад, термін виконання робіт може регламентуватися календарним планом робіт; розмір та порядок виплати винагороди за роботу - протоколом узгодження договірної ціни та ін. У цьому випадку в тексті договору робиться посилання на ці документи й на те, що вони є невід'ємною частиною договору Склад та зміни додатків можуть бути різними і залежати від конкретних обставин. На проведення аудиту, крім договору, складається Протокол узгодження договірної ціни на аудиторські послуги (табл. 3.10.1), Лист-замовлення на проведення аудиторських послуг (табл. 3.10.2) та Лист-зобов'язання про згоду на проведення аудиту.

Таблиця 3.10.1. Протокол узгодження договірної ціни на аудиторські послуги

Таблиця 3.10.2. Лист-замовлення на проведення аудиторських послуг

Схожі статті

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 2. ПЛАНУВАННЯ АУДИТУ

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.1. Планування аудиту

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - Вступ

Необхідність аудиту в Україні зумовлена значними змінами економічного ладу. Виникнення акціонерних, орендних, кооперативних, спільних підприємств,...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.2. Стадії, етапи і процедури аудиту

Стадії, етапи і процедури аудиту входять до складу загальної моделі аудиту, яка являє собою схему проведення аудиту, організаційну послідовність його...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.1. Головна мета і принципи аудиту

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.7. Організація аудиторських фірм

Практична діяльність в аудиті полягає у проведенні регулярних перевірок та інших аудиторських послуг. Підприємство-замовник, як правило, укладає договори...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.2. Аудиторська палата України, її повноваження

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

Аудит: організація і методика - Огійчук М. Ф. - До методологічних принципів можна віднести

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.6. Закон України "Про аудиторську діяльність"

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

З розвитком ринкових відносин і реформуванням колективної власності виникла необхідність створення нових видів контролю. За таких умов з'явилися...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.6. Організація управління аудитом в Україні

При організації та проведенні аудиторської діяльності аудитори можуть працювати індивідуально або в складі аудиторської фірми. При створенні фірми...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.5. Організація аудиторської діяльності та її форми

При організації та проведенні аудиторської діяльності аудитори можуть працювати індивідуально або в складі аудиторської фірми. При створенні фірми...

-

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

Аудит: організація і методика - Огійчук М. Ф. - Чесність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.8. Класифікація установчих документів

Суб'єкти господарювання можуть створюватися згідно з рішенням власника майна або уповноваженого ним органу. Вони також можуть створюватися за рішенням...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 1.14. Різниця: "ревізія" та "аудит"

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 3.4. Кадри аудиторів і їх правовий статус

Аудитори України мають право об'єднуватися в громадські організації за професійними ознаками, дотримуючись вимог Закону "Про аудиторську діяльність" та...

-

Аудитори України мають право об'єднуватися в громадські організації за професійними ознаками, дотримуючись вимог Закону "Про аудиторську діяльність" та...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.10. Міжнародний досвід з організації аудиту

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

Аудит: організація і методика - Огійчук М. Ф. - 3.10. Договір на проведення аудиту