Аудит: організація і методика - Огійчук М. Ф. - 7.4.3. Виявлення порядку відображення руху основних засобів та правильності господарських операцій

Перевірку порядку відображення руху основних засобів, інших необоротних матеріальних та нематеріальних активів можна розділити на три етапи:

O перевірка залишків об'єктів;

O перевірка об'єктів, які надійшли;

O перевірка об'єктів, які вибули.

До завдань перевірки залишків об'єктів включають:

O виявлення умов збереження об'єктів;

O виявлення відповідності наявних об'єктів фактичним даним;

O виявлення відповідності номенклатурного номера об'єкта фактичному;

O виявлення відповідності правильності оцінки об'єкта в обліку;

O виявлення неліквідних (надлишкових) об'єктів;

O виявлення понаднормативних об'єктів;

O виявлення ефективності використання об'єктів;

O встановлення своєчасності проведення інвентаризації об'єктів;

O вивчення порядку відображення результатів інвентаризації в обліку;

O виявлення порядку відображення в обліку результатів інвентаризації при передачі складів, об'єктів;

O вивчення порядку відображення об'єктів в облікових регістрах, картках, актах, Головній книзі, формі № 2-ТР "Звіт про роботу автотранспорту", форма № 5 "Примітки до річної фінансової звітності";

O виявлення наявності поголів'я в кожній обліковій групі;

O виявлення порядку закріплення об'єктів за матеріально відповідальними особами;

O виявлення порядку присвоєння кожному об'єкту інвентарних номерів;

O правильність віднесення до основних засобів об'єктів, які є на балансі підприємства;

O відповідність груп власних і орендованих основних засобів. Для виявлення дійсного залишку на рахунках необоротних активів

Можна скласти відомість результатів перевірки (табл. 7.4.3.1).

Таблиця 7.4.3.1. Відомість результатів перевірки основних засобів станом на 01.03.20_

|

№ балансового рахунка |

Залишок за Журналом-ордером, грн |

Залишок за Головною книгою, грн |

Відхилення |

|

10 |

51020.00 |

51020.00 |

- |

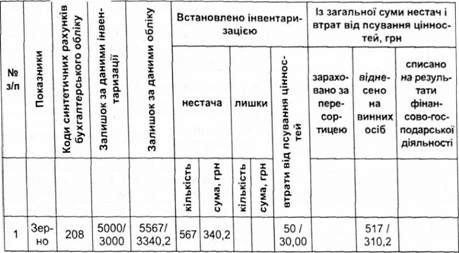

Результати інвентаризації можна встановити при складанні таблиці 7.4.3.2. До завдань перевірки надходження основних засобів та інших необоротних матеріальних активів відносять:

O виявлення створення постійно діючої комісії для приймання основних засобів;

O розгляд порядку застосування цін при прийомі в експлуатацію;

O детальне вивчення Акта приймання-передачі (внутрішнього переміщення) основних засобів (ф. № ОЗСГ-1), правильність його складання;

O вивчення порядку складання технічної документації до Акта приймання-передачі (внутрішнього переміщення) основних засобів (ф.№ ОЗСГ-1);

O розгляд порядку придбання основних засобів у фізичних осіб. При придбанні худоби встановлюється відповідність маси, статевовікової групи;

O правильність заповнення інвентарних карток при надходженні об'єктів;

O можливість зарахування до складу основних засобів об'єктів, які належать до оборотних;

O визначення правильності розрахунків на встановлення обладнання;

O законність відображення суми зносу на отримані основні засоби та інші необоротні матеріальні активи;

O вивчення правильності складання первинної документації з руху основних засобів та інших необоротних матеріальних активів;

O вивчення умов утримання основних засобів та інших необоротних матеріальних активів;

O вивчення порядку закріплення матеріально відповідальних осіб, які відповідають за збереження основних засобів та інших необоротних матеріальних активів;

O вивчення проведення своєчасного ремонту основних засобів та інших необоротних матеріальних активів;

O вивчення правильності передачі основних засобів в оренду;

O вивчення правильності обліку орендованих основних засобів;

O вивчення правильності обліку за субрахунком 107 "Тварини" та рахунком 16 "Довгострокові біологічні активи";

O виявлення включення до складу основних засобів незавершених об'єктів;

O встановлення правильності бухгалтерських записів при оприбуткуванні основних засобів та інших необоротних матеріальних активів.

Таблиця 7.4.3.2. Відомість результатів інвентаризації

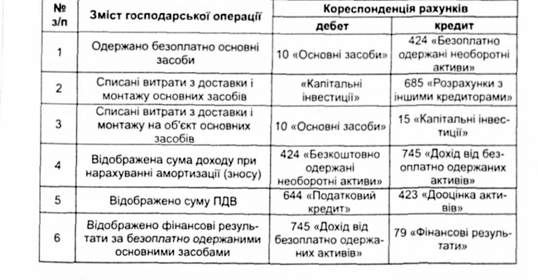

Правильність відображення на бухгалтерських рахунках отриманих безоплатно основних засобів. На підприємстві такі засоби відображаються як додатковий капітал, а на їх вартість збільшується прибуток, що підлягає оподаткуванню.

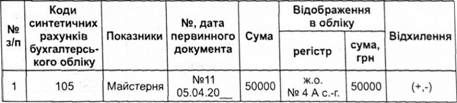

Для встановлення своєчасності оприбуткування основних засобів та інших необоротних матеріальних активів можна скласти таблицю 7.4.3.3.

Таблиця 7.4.3.3. Своєчасність оприбуткування основних засобів та інших необоротних матеріальних активів (списання)

Частиною перевірки надходження основних засобів та інших необоротних матеріальних активів є вивчення порядку відображення бухгалтерських записів.

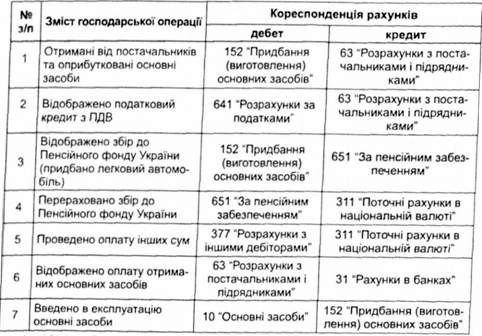

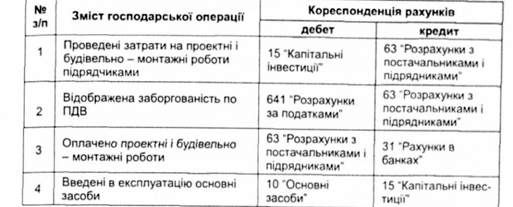

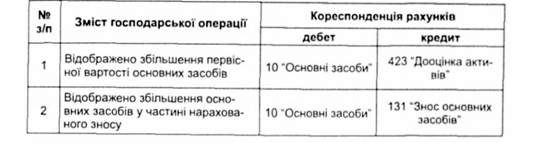

Основні бухгалтерські записи при надходженні основних засобів такі:

Таблиця 7.4.3.4 Бухгалтерські записи при надходженні основних засобів

1) У випадку настінної оплати

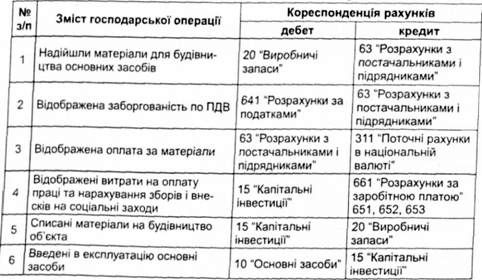

2) Під час будівництва основних засобів господарським способом

3) При спорудженні основних засобів підрядним способом

4) При дооцінці основних засобів

5) При безоплатному одержанні основних засобів

До завдань перевірки об'єктів, що вибули, включають:

O законність передачі об'єктів іншим організаціям;

O законність списання об'єктів;

O законність реалізації об'єктів;

O законність переводу тварин із групи в групу;

O правильність оформлення актів приймання-передачі (внутрішнього переміщення) основних засобів (ф. № ОЗСГ-3);

O правильність нарахування податку на додану вартість при вибутті основних засобів;

O правильність оформлення списання автотранспортних засобів і оформлення акта на списання автотранспортних засобів (ф. № ОЗСГ-4);

O правильність оформлення вибракування тварин із основного стада (перевіряють акт на вибраковку тварин з основного стада (ф.№57);

O правильність списання з балансу багаторічних насаджень;

O правильність списання основних засобів та оприбуткування запасних частин від ліквідації;

O правильність відображення бухгалтерських записів з обліку вибуття основних засобів та інших необоротних матеріальних активів;

O вивчення операцій із заміни нових об'єктів, які були в експлуатації.

Під час перевірки відображення вибуття основних засобів бухгалтерські записи будуть мати вигляд:

Таблиця 7.4.3.5. Бухгалтерські засоби при відображенні вибуття основних засобів

1. При ліквідації

|

№ з/л |

Зміст господарської операції |

Кореспонденція рахунків | ||

|

Дебет |

Кредит | |||

|

1 |

Списана залишкова вартість ліквідованих основних засобів |

976 "Списання необоротних активів" |

10 "Основні засоби" | |

|

2 |

Списано знос за переданими основних засобах |

131 "Знос основних засобів" |

10 "Основні засоби" | |

|

3 |

Відображено затрати з ліквідації основними засобами |

976 "Списання необоротних активів" |

66 "Розрахунки за виплатами працівникам" | |

|

4 |

Отримано дохід від ліквідації основних засобів |

20 "Виробничі запаси" |

746 "Інші доходи від звичайної діяльності" | |

|

5 |

Відображена сума податкових зобов'язань |

84 "Інші операційні Витрати", 949 "Інші витрати Операційної діяльності" |

641 "Розрахунки за Податками", 84 "Інші операційні Витрати" | |

|

6 |

Відображено фінансовий результат у частині затрат з ліквідації основних засобів |

793 "Результат іншої звичайної діяльності" |

976 "Списання Необоротних Активів" |

2. При безоплатній передачі основних засобів

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дебет |

Кредит | ||

|

1 |

Списана залишкова вартість переданих основних засобів |

976 "Списання необоротних активів" |

10 "Основні засоби" |

|

2 |

Списано знос за переданими основними засобами |

131 "Знос основних засобів" |

10 "Основні засоби" |

|

3 |

Відображена сума податкових зобов'язань по ПДВ |

84 "Інші операційні Витрати", 949 "Інші витрати Операційної діяльності" |

641 "Розрахунки за Податками", 84 "Інші операційні Витрати" |

|

4 |

Списана на фінансові результати залишкова вартість безоплатно переданих основних засобів |

793 "Результат іншої звичайної діяльності" |

796 "Списання Необоротних Активів" |

|

5 |

Списана на фінансові результати сума нарахованих зобов'язань по ПДВ |

791 "Результати операційної діяльності" |

949 "Інші витрати операційної діяльності" |

|

6 |

Списана сума перевищення попередніх дооцінок над сумою уцінок залишкової вартості об'єкта основних засобів на нерозподілений прибуток при безоплатній передачі раніше дооціненого об'єкта |

423 "Дооцінка активів" |

441 "Прибуток нерозподілений" |

Схожі статті

-

7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів До завдань аудиту необоротних активів під час перевірок незалежним контролем...

-

7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів До завдань аудиту необоротних активів під час перевірок незалежним контролем...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.3. Контроль за збереженням основних засобів

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

До складу необоротних активів включають окрему групу засобів виробництва - засоби праці. До засобів праці відносять основні засоби та інші необоротні...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес постачання (заготівлі)

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес збуту

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.8. Стадії виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.2. Методика аудиту установчих документів

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 7. МЕТОДИКА АУДИТУ АКТИВІВ І ПАСИВІВ

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - 3.10. Договір на проведення аудиту

На основі ст. 17 "Підстава для проведення аудиту та надання інших аудиторських послуг" Закону України "Про внесення змін до Закону України "Про...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.1. Аудиторські послуги, їх об'єкти і види

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. № 996-14 облікова політика - сукупність принципів,...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.12. Методика перевірки системи внутрішнього аудиту

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.10. Завдання внутрішнього контролю

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Безготівкові розрахунки між резидентами і нерезидентами здійснюються шляхом використання депозитних та поточних рахунків. У певних випадках можуть також...

-

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 4. АУДИТОРСЬКІ ПОСЛУГИ, ЇХ ОБ'ЄКТИ І ВИДИ

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.9. Формування статутного та пайового капіталу

Для того, щоб створити суб'єкт господарювання потрібен стартовий капітал. Він створюється засновниками у формі майна або грошових коштів. Таким чином,...

-

На частину господарських операцій за рухом готівкових грошових коштів у сільськогосподарських операціях припадає до 30% записів. Під час перевірки...

-

Аудитор повинен бути впевнений, що при перевірці він обрав правильний перелік вибраних процедур. На висновки проведеного аудиту і підтвердження виявлених...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.1. Контроль за збереженням грошових коштів

5.15.1. Контроль за збереженням грошових коштів Основними завданнями контролю грошових коштів є: O перевірка збереження грошових коштів у касі, на...

-

5.15.1. Контроль за збереженням грошових коштів Основними завданнями контролю грошових коштів є: O перевірка збереження грошових коштів у касі, на...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.7. Організація аудиторських фірм

Практична діяльність в аудиті полягає у проведенні регулярних перевірок та інших аудиторських послуг. Підприємство-замовник, як правило, укладає договори...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

Аудит: організація і методика - Огійчук М. Ф. - 7.4.3. Виявлення порядку відображення руху основних засобів та правильності господарських операцій