Аудит: організація і методика - Огійчук М. Ф. - 7.3.5. Методика документування аудиту грошових коштів

Велика відповідальність перед аудитором полягає в тому, що він при виконанні своїх договірних зобов'язань повинен надати користувачеві правдиву інформацію про збереження, рух та правильність використання грошових коштів.

При організації перевірки він повинен спочатку вивчити стан внутрішнього обліку і контролю грошових коштів, скласти програму аудиту, вправно використати необхідні процедури аудиту. У процесі перевірки аудитор повинен застосувати всі існуючі способи доказів при обгрунтуванні тих чи інших порушень та скласти реальний аудиторський висновок.

Для проведення перевірок касових та банківських операцій програми складаються в частині аудиту касових операцій, операцій на рахунках банку і операцій з підзвітними особами.

Окремо може складатися програма з перевірки внутрішнього контролю. Тут можуть бути поставлені питання розподілу обов'язків працівників бухгалтерії щодо закріплення окремих ділянок робіт; додержання касової дисципліни в господарстві; забезпечення збереженості та цільового використання грошових коштів; організації роботи з готівкою; виконання облікових умов, які передбачені наказом про облікову політику; порядку документального оформлення касових та банківських операцій; порядку ведення Касової книги та інших регістрів. Більш детальний перелік аудиторських процедур програми може бути такими:

O перевірка первинних касових та банківських документів;

O перевірка правильності складання касових звітів та розроблених відомостей за банківськими виписками;

O перевірка законності здійснюваних операцій;

O перевірка додержання ліміту готівки в касі;

O перевірка повноти оприбуткування грошових коштів у касу, які отримані з каси банку або надійшли за іншими каналами;

O перевірка правильності складання первинної документації;

O взаємна звірка відображення господарських операцій у первинних документах та регістрах;

O перевірка законності видачі грошових коштів з каси та списання грошових коштів з банківських рахунків;

O перевірка правильності здійснення внутрішнього контролю за здійсненням касових та банківських операцій;

O перевірка наявності договору про повну матеріальну відповідальність касира, актів інвентаризації грошових коштів, паспорта каси, документації для відкриття поточних рахунків у банку.

Далі складаються тести суцільного контролю за окремими характеристиками або окремими грошовими операціями. Наприклад, тест щодо порядку оформлення касових первинних документів за такими реквізитами: наявність підпису у видаткових документах керівника, головного бухгалтера, касира, одержувача; наявність позначки у відомості при видачі за довіреністю; наявність паспортних даних при видачі за видатковим ордером.

Щоб порівняти дані за рахунками грошових коштів можна скласти тест відповідності залишків за обліковими об'єктами. Таблиці складають за окремими датами кожного місяця і наводяться показники: залишок грошових коштів у звіті касира (розробленої таблиці або виписки банку), залишок у Журналі-ордері (відомості), залишок у Головній книзі.

Для визначення правильності відображення курсових різниць на окрему дату можна скласти таблицю за кожним грошовим рахунком із зазначенням: балансового рахунка, суми в іноземній валюті, дати звіту, курсу валюти на дату звіту, дати останньої операції, курсу валюти на дату останньої операції, курсової різниці (за даними аудитора, за даними обліку), відхилення.

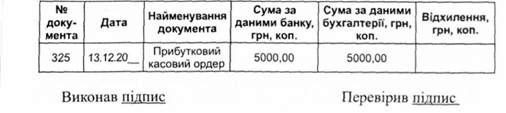

Перелік виявлених помилок і порушень під час перевірки касових операцій і операцій на рахунках у банку можна також згрупувати в таблиці із зазначенням характеристики документа і характеру порушення. При цьому таблиці можуть мати такий вигляд (табл. 7.3.5.1).

Для виявлення повноти оприбуткування грошових коштів у касу також можна скласти таблицю (табл. 7.3.5.2).

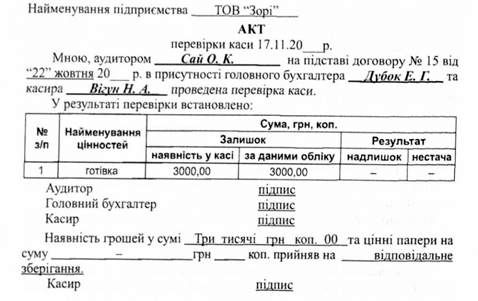

Перевірка відповідності грошових коштів у касі даним обліку оформлюється зазвичай актом інвентаризації каси. Акт інвентаризації каси може мати такий вигляд (табл. 7.3.5.3).

Перевірка безготівкових операцій також починається зі складання повної програми. При цьому враховується, що мета перевірки відповідає її завданням. Тому головним напрямком діяльності є:

- виявлення збереженості грошових коштів;

- встановлення цільового використання грошових коштів;

- встановлення правильності документального оформлення

Операцій за рухом грошових коштів.

Таблиця 7.3.5.1 Виявлені порушення під час перевірки касових операцій

Таблиця 7.3.5.2 Повнота оприбуткування грошових коштів у касі за...

Таблиця 7.3.5.3. Акт перевірки каси

На підставі загальнопоставлених завдань складається програма аудиту, у якій вказується найбільш детальний перелік майбутніх робіт:

O перевірка первинної документації відображення банківських операцій, виписок, платіжних доручень, прибуткових касових ордерів, платіжних вимог та ін.;

O перевірка Журналів-ордерів, машинограм;

O встановлення правильності відображення оборотів та залишку грошових коштів у розроблених таблицях виписок банку та Головній книзі;

O встановлення законності здійснюваних операцій;

O виявлення правильності застосування курсу валюти при відображенні операцій у національній валюті;

O виявлення правильності визначення курсових різниць.

На підставі програми складаються тести перевірки. Так, наприклад, під час перевірки банківських документів на відповідність складають таблицю, у якій зазначають:

- номер документа;

- елемент вибірки (виписки банку, платіжні доручення, касовий звіт);

- дату;

- відповідність записів в елементі вибірки (за датою, за сумою і т. д.);

- відхилення.

Для встановлення відповідності залишків та оборотів у синтетичних і аналітичних регістрах обліку, на поточних рахунках банку у національній та іноземній валютах складають також таблиці із зазначенням:

* залишку за випискою банку;

O залишку в Журналі-ордері (машинограмі);

O залишку у Головній книзі;

O суми, яка одержана з банку і яка відображена у звіті касира;

* суми зданої виручки (за звітами касира і виписками банку);

* інших надходжень грошових засобів до банку.

Такі елементи вибірки звичайно відображаються щомісяця. Як і при дослідженні руху грошових коштів, у касі складається аналітичний розрахунок курсових різниць на дату звіту чи дату здійснення операцій на поточних рахунках банку за такою характеристикою:

- порядковий номер;

- найменування балансового рахунка;

- сума в іноземній валюті;

- дата звіту;

- курс на дату звіту;

- дата останньої операції;

- курс на дату останньої операції;

- курсова різниця (за даними аудитора, згідно з даними обліку);

- відхилення.

Усі виявлені порушення відображаються у спеціальній таблиці. Таблиця має аналогічний вигляд таблиці 7.3.5.1.

Схожі статті

-

Безготівкові розрахунки між резидентами і нерезидентами здійснюються шляхом використання депозитних та поточних рахунків. У певних випадках можуть також...

-

На частину господарських операцій за рухом готівкових грошових коштів у сільськогосподарських операціях припадає до 30% записів. Під час перевірки...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.1. Контроль за збереженням грошових коштів

5.15.1. Контроль за збереженням грошових коштів Основними завданнями контролю грошових коштів є: O перевірка збереження грошових коштів у касі, на...

-

Аудит збереження і використання грошових коштів починається з вивчення підбору кадрів штатних робітників, у тому числі касира. Звичайно керівники...

-

5.15.1. Контроль за збереженням грошових коштів Основними завданнями контролю грошових коштів є: O перевірка збереження грошових коштів у касі, на...

-

Після перевірки законності створення підприємства і встановлення належності суб'єкту активів, перевіряють порядок збереження і використання грошових...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.7. Визначення напрямів і сфери діяльності

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.3. Контроль за збереженням основних засобів

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.8. Теоретичні та методологічні аспекти аудиту

Поява нових виробничих відносин висуває нові завдання в середовищі постійних організаційних форм та методів контролю. Вирішення цього питання було...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.8. Оцінювання системи внутрішнього контролю

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 2. Спостереження

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 1. Перевірка

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

При визначенні гранично допустимих втрат при зберіганні кормів початок терміну зберігання силосу вираховується через 20 днів, сінажу - через 20 після...

-

При визначенні гранично допустимих втрат при зберіганні кормів початок терміну зберігання силосу вираховується через 20 днів, сінажу - через 20 після...

-

При визначенні гранично допустимих втрат при зберіганні кормів початок терміну зберігання силосу вираховується через 20 днів, сінажу - через 20 після...

-

Аудит: організація і методика - Огійчук М. Ф. - 5. Аналітичні процедури

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.2. Методика аудиту установчих документів

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 7. МЕТОДИКА АУДИТУ АКТИВІВ І ПАСИВІВ

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - 4. Обчислення (підрахунки)

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 3. Запити і підтвердження

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

Аудит: організація і методика - Огійчук М. Ф. - 7.3.5. Методика документування аудиту грошових коштів