Аудит: організація і методика - Огійчук М. Ф. - 7.6.3. Методика документування аудиту виробничої діяльності

Під час перевірки виробничої діяльності приділяють увагу правильності формування витрат на собівартість продукції, що випускається.

Метою перевірки порядку нагромадження витрат є:

O виявлення обгрунтованої документації з нагромадження витрат на виробництво;

* виявлення наказу про облікову політику й наявність у ньому розділу з усунення витрат;

* установлення правильності формування й класифікації витрат на виробництво.

Під час аудиту наявності документації у рослинництві перевіряють: Облікові листи тракториста-машиніста (ф. № ПСГ-3), Облікові листи праці та виконаних робіт (ф. № ПСГ-2), Табелі обліку робочого часу (ф. № ПСГ-1), Книжки бригадира з обліку праці і виконаних робіт (ф. № 65), Накопичувальні відомості обліку використання машинно-тракторного парку (ф. № 37 а), Лімітно-забірні картки (ф. № ВЗСГ-1 і № ВЗСГ-2), Накопичувальні відомості обліку використання машинно-тракторного парку (ф. № ЖН-2), Відомості нарахування і розподілу оплати праці та відрахувань від неї за об'єктами обліку (ф. № 5.1 с.-г.), Накладні (внутрішньогосподарського призначення) (ф. № ВЗСГ-6), Акт витрат насіння і садивного матеріалу (ф. № ВЗСГ-4), Акти про використання мінеральних, органічних і бактеріальних добрив та засобів хімічного захисту рослин (ф. № ВЗСГ-3), Журнал обліку робіт і витрат (ф. № ЖН-4), Рахунки-фактури (ф. № 868), Розрахунки амортизаційних відрахувань, Виробничі звіти з рослинництва (ф. № 5.5. с.-г.), Відомості дефектів на ремонт машин (ф. № ВЗСГ-6), Подорожні листи вантажного автомобіля, Товарно-транспортні накладні, Талони водія (ф. № ПР-2), Реєстри приймання зерна вагарем (ф. № ПР-3), Реєстри приймання зерна та іншої продукції (ф. № 78), Відомості руху зерна та іншої продукції (ф. № ПР-6), Акти на приймання пасовищних кормів (ф. № ПР-10), Акти на приймання грубих і соковитих кормів (ф. № ПР-9), Щоденник надходження продукції садівництва, овочівництва закритого грунту (ф. № ПР-11), Щоденник надходження сільськогосподарської продукції.

При аудиті наявності документації у тваринництві перевіряють: Розрахунки нарахування заробітної плати працівникам тваринництва (ф. № ПСГ-6), Табелі обліку робочого часу (ф. № ПСГ-1), Відомості витрат кормів (ф. № ВЗСГ-9), Накладні (внутрішньогосподарського призначення) (ф. № ВЗСГ-8), Лімітно-забірні карти (ф. № ВЗСГ-1 і ВЗСГ-2), Облікові листи праці і виконаних робіт (ф. № ПСГ-2), Акти списання виробничого і господарського інвентарю (ф. № ВЗСГ-5), Звіти про використання електроенергії (ф. № 127), Журнали обліку надою молока (ф. № 112), Відомості руху молока (ф. № ПТ-2), Акти на оприбуткування приплоду тварин (ф. № ТВВ-1), Щоденники надходження і відправлення вовни (ф. № 116), Накопичувальні акти на оприбуткування приплоду звірів (ф. № 96), Відомості зважування тварин (ф. № ТВВ-4), Розрахунки визначення приросту (ф. № ТВВ-5), Акти настригу і приймання вовни (ф. № ПТ-6), Облікові картки руху дорослої птиці (ф. № 108).

Під час аудиту наявності документації у промислових виробництвах перевіряють: Лімітно-забірні картки (ф. № М-7 та М-8), Акти на вибуття тварин і птиці (ф. № ТВВ-9), Помольні квитанції, Наряди на відрядну роботу (ф. 70 та 70 а), Облікові листи праці та виконаних робіт (ф. № ПСГ-2), Табелі обліку робочого часу (ф. № ПСГ-1), Звіти про переробку продукції, Відомості переробки молока і молочних продуктів, Виробничі звіти про переробку птиці і вихід продукції, Виробничі звіти (ф. № 5.5 с.-г.), Зведені відомості (ф. № 5.10 с.-г.), Оборотні відомості.

Головним завданням документування під час проведення аудиту виробничої діяльності є складання таблиць, які є основою для складання відповідної частини аудиторського висновку про діяльність господарюючого об'єкта.

Особливе значення під час перевірки повинно приділятися виявленню правильності визначення та класифікації витрат, правильності відображення адміністративних витрат, відображення витрат на збут, відображення операційних витрат, відображення втрат від участі в капіталі, відображення інших витрат.

Під час проведення аудиту необхідно враховувати за видами робіт: основна, інша операційна, фінансова, інвестиційна, надзвичайна.

Перед початком перевірки правильності формування витрат на виробництво складають програму аудиту витрат, яка має такий перелік аудиторських процедур:

O правильність відображення витрат у зв'язку зі зменшенням активів та збільшенням зобов'язань;

O достовірність визначення (оцінки) суми витрат;

O правильність відображення витрат, які визнаються витратами;

O правильність відображення прямих матеріальних витрат;

O правильність відображення інших прямих витрат;

O правильність відображення змінних загальновиробничих та постійних розподільчих загальновиробничих витрат.

У програмі можуть бути окремо виділені аудиторські процедури: - перевірка обгрунтованості включення витрат до складу витрат збуту;

- перевірка правильності формування інших витрат операційної діяльності;

- перевірка правильності формування фінансових витрат;

- перевірка правильності формування витрат від участі в капіталі;

- перевірка правильності формування інших витрат;

- перевірка повноти складання первинних документів;

- виявлення витрат, які не відображені в обліку;

- перевірка операцій із пов'язаними сторонами.

Для більш детального вивчення правильності класифікації витрат на підприємстві складають анкету вивчення обліку витрат, яка повинна включати такі питання:

O чи контролюється перелік і величина витрат відповідною особою;

O чи є в наявності документи що підтверджують законність утворення витрат;

O чи вчасно списуються відповідні витрати на виробництво;

O чи правильно встановлена класифікація адміністративних витрат;

O чи враховуються окремо витрати на збут;

O чи відображаються витрати на дослідження та розробки на окремих бухгалтерських рахунках;

O чи правильно відображаються собівартість реалізованої іноземної валюти і супутні при цьому операції;

O яка застосовується методика при оприбуткуванні і списанні виробничих запасів;

O чи нараховується резерв сумнівних боргів;

O чи враховується сума уцінки запасів, сума нестач, сума штрафів та пені до складу витрат;

O чи є в підприємстві фінансові витрати;

O чи є в підприємстві витрати від участі в капіталі;

O чи правильне відображення операцій з реалізації фінансових інвестицій, майнових комплексів, необоротних активів;

O чи проводилась уцінка необоротних активів та фінансових інвестицій;

O чи враховані в склад затрати суми уцінки необоротних активів та фінансових інвестицій;

O чи правильно відображені в затратах необоротні активи;

O чи правильно оформлені первинні документи.

Для виявлення повноти оформлення первинних документів і систематизації висновків дослідження можна скласти відповідні тести, де передбачити: перелік первинних документів, їх коротку характеристику, наявність відповідних записів, повноту оформлення і відхилення за елементами вибірки.

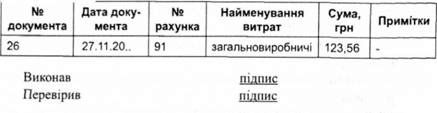

Перелік відсутніх документів реєструють у спеціальній таблиці 7.6.3.1.

Таблиця 7.6.3.1 Перелік відсутніх первинних документів

Також реєструють в окремій таблиці податки та збори, які включені до складу операційних витрат: податок на землю, податок з власників транспортних засобів та інших самохідних механізмів, збір за забруднення навколишнього середовища, податок з реклами, комунальний податок, збір на видачу дозволу на розміщення об'єктів торгівлі та сфери послуг, державне мито.

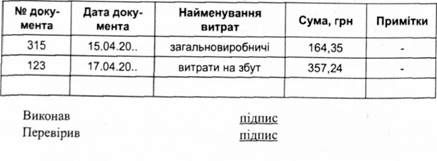

У разі виявлення окремих витрат, які не відображаються в обліку,, їх групують та рекомендують бухгалтерії скласти первинні документи, дані з яких заносять у таблицю 7.6.3.2

Таблиця 7.6.3.2. Витрати, які не відображають в обліку

При проведенні аудиту виробничої собівартості продукції, товарів, робіт і послуг перед складанням окремих таблиць, в які вносять записи порушень, визначають ціль перевірки, склад виробничої собівартості продукції, товарів робіт і послуг, систематизують перелік можливих порушень обліку витрат.

Так, до цілей перевірки виробничої собівартості продукції, товарів і послуг можна віднести:

* виявлення необхідних первинних документів з обліку формування виробничої собівартості продукції, товарів, робіт і послуг;

* перевірка правильності відображення витрат у регістрах бухгалтерського обліку;

* встановлення правильності включення витрат у собівартість продукції, товарів, робіт і послуг;

* перевірка правильності подвійного відображення господарських операцій у бухгалтерії;

* перевірка правильності накопичення витрат за об'єктами калькуляції.

Можливі порушення в обліку виробничої собівартості прогнозують за окремими обліковими об'єктами: виробнича собівартість продукції, товарів, робіт і послуг; собівартість реалізованої продукції, товарів, робіт і послуг; структура прямих витрат; структура загальновиробничих витрат.

Після таких проведених робіт складають програми аудиту виробничої собівартості, для якої визначають і систематизують окремі основні питання перевірки, а також встановлюють джерела інформації.

До питань програми аудиту виробничої собівартості можна віднести:

- виявлення наявності первинних документів і відомостей з обліку формування виробничої собівартості;

- перевірку правильності віднесення до собівартості прямих матеріальних витрат, прямих витрат на оплату праці, змінних загальновиробничих та постійних розподілених загальновиробничих витрат;

- перевірку можливості списання на собівартість окремих сум податків, які в неї не включаються;

- перевірку правильності групування витрат за місцями їх виникнення;

- перевірку правильності розподілу загальновиробничих витрат;

- перевірку правильності доведення планової собівартості до фактичної;

- перевірку правильності інвентаризації незавершеного виробництва;

- перевірку правильності використання методики з нарахування собівартості продукції, робіт і послуг;

- перевірку правильності обліку напівфабрикатів;

- перевірку правильності розподілу витрат між основною та побічною продукцією;

- перевірку правильності оцінки однієї голови приплоду;

- перевірку правильності переводу молодняку із групи в групу;

- перевірку правильності вирахування собівартості одного центнера приплоду.

Під час планування перевірки виробничої собівартості приділяють увагу попередньому вивченню незавершеного виробництва. Для цього складають тести перевірки.

Зміст тесту, як правило, повинен розкривати суть ведення бухгалтерського обліку, яка відповідає вимогам Положення (стандарту) бухгалтерського обліку 16 "Витрати".

До таких питань можна віднести:

Чи відповідає порядок обліку на рахунку 23 "Виробництво" вимогам П (С)БО 16 "Витрати";

- чи здійснюється аналітичний облік:

O за видами продукції;

O за видами виробництва;

O за підрозділами підприємства;

- чи відображена наказом про облікову політику структура прямих і загальновиробничих витрат;

- чи правильно використовується відповідна методика калькулювання собівартості продукції, робіт і послуг;

- чи не списуються на незавершене виробництво затрати, які необхідно включити в собівартість продукції, робіт і послуг;

- чи вчасно проводиться інвентаризація незавершеного виробництва.

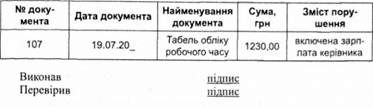

У процесі проведення аудиту виробничої собівартості проводиться групування помилок і порушень, які записуються в спеціальну таблицю 7.6.3.3.

Таблиця 7.6.3.3 Порушення, які виявили під час аудиту виробничої собівартості

Окремо встановлюють відповідність залишків на синтетичному рахунку та аналітичних рахунках за рахунком 23 "Виробництво", перевіряють порядок організації аналітичного обліку витрат на виробництво.

При вивченні порядку організації аналітичного обліку витрат на виробництво за допомогою таблиці виявляють способи організації аналітичного обліку (за видами продукції, за підрозділами, за видами витрат і видами порушень).

Вибіркову перевірку складу статей калькулювання виробничої собівартості продукції (робіт, послуг) також починають зі складання таблиці. У таблиці вказують найменування статей калькулювання виробничої собівартості продукції, робіт, послуг (прямі матеріальні витрати, прямі витрати, загальновиробничі витрати). Крім того, до кожної статті наводять детальний склад кожної статті. У таблиці відводять графи для результатів перевірки (за даними бухгалтерського обліку та за даними аудиту). Відхилення за результатами перевірки показують в окремій графі.

Під час подальшого вивчення порядку обліку незавершеного виробництва встановлюють правильність і вчасність проведення його інвентаризації.

Для цих цілей завчасно складають тест перевірки проведення інвентаризації незавершеного виробництва.

У ньому наводять окремі питання, що характеризують:

* вчасність інвентаризації незавершеного виробництва;

* залишки витрат, які вчасно не списані з рахунка 23 "Виробництво" за завершеними процесами діяльності;

* можливість завчасного документального оформлення на виробництво товарно-матеріальних цінностей, але вчасно невикористаних;

* правильність оформлення порядку проведення інвентаризації незавершеного виробництва.

Схожі статті

-

Аудит: організація і методика - Огійчук М. Ф. - 5.8. Оцінювання системи внутрішнього контролю

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.7. Визначення напрямів і сфери діяльності

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 7.5. Методика аудиту біологічних активів

Положення (стандарт) бухгалтерського обліку 30 "Біологічні активи" затверджено Наказом Міністерства фінансів України 18.11.2005 р. № 790. До біологічних...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес постачання (заготівлі)

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3.2. Види аудиторських послуг

4.3.2. Види аудиторських послуг На ринку приватизації підприємства На основі Закону України "Про аудиторську діяльність" від 14.09.2006 р. аудиторська...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3. Спеціалізовані ділянки перевірки

4.3.2. Види аудиторських послуг На ринку приватизації підприємства На основі Закону України "Про аудиторську діяльність" від 14.09.2006 р. аудиторська...

-

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена Наказом...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.2. Методика аудиту установчих документів

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Перевірку порядку відображення руху основних засобів, інших необоротних матеріальних та нематеріальних активів можна розділити на три етапи: O перевірка...

-

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 7. МЕТОДИКА АУДИТУ АКТИВІВ І ПАСИВІВ

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.10. Завдання внутрішнього контролю

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес збуту

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.8. Стадії виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.11. Лист-зобов'язання аудитора

Аудиторська діяльність включає організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудиту) і надання інших...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.10. Договір на проведення аудиту

На основі ст. 17 "Підстава для проведення аудиту та надання інших аудиторських послуг" Закону України "Про внесення змін до Закону України "Про...

-

Аудит збереження і використання грошових коштів починається з вивчення підбору кадрів штатних робітників, у тому числі касира. Звичайно керівники...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.14. Перевірка плану-графіка внутрішнього аудиту

Планування внутрішнього контролю на підприємствах організовується, як правило, адміністрацією підприємства. Робота щодо здійснення контролю на місцях...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.4. Контроль за збереженням виробничих запасів

До виробничих запасів відносять: O сировину й матеріали; O купівельні напівфабрикати та комплектуючі вироби; O паливо; O тару і тарні матеріали; O...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.3. Контроль за збереженням основних засобів

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. № 996-14 облікова політика - сукупність принципів,...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

Аудит: організація і методика - Огійчук М. Ф. - 7.6.3. Методика документування аудиту виробничої діяльності