Аудит: організація і методика - Огійчук М. Ф. - 7.9.2. Об'єкти, завдання, джерела, послідовність аудиту фінансових результатів

Загальним показником, який характеризує виробничу діяльність підприємства, є балансовий прибуток або збиток. Вони складаються від реалізації продукції (робіт і послуг), товарів та інших матеріальних цінностей (основних засобів, нематеріальних активів, матеріальних оборотних засобів і інших активів) як різниця між виручкою від реалізації і сумою витрат або собівартістю реалізованої продукції (робіт і послуг) й інших матеріальних цінностей. Ці бухгалтерські результати відображаються на субрахунку 791 "Результати основної діяльності".

Прибуток (збиток) від фінансових операцій утворюється за рахунок:

* участі в капіталі;

* інших фінансових доходів;

* фінансових витрат (збитків).

Прибуток (збиток) від звичайної діяльності утворюється за рахунок:

- операційної діяльності;

- фінансових та інших доходів (прибутків);

- фінансових та інших витрат (збитків).

Прибуток (збиток) від надзвичайних подій утворюється за рахунок визнання сум відшкодування від страхових організацій, втрат від надзвичайних подій, доходу від інших подій або операцій.

Прибуток (збиток) від операційної діяльності визначається як сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати. Збиток утворюється у разі перевищення витрат над доходами.

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку. Основними завданнями перевірки фінансових результатів є:

* встановлення правильності формування витрат, власного капіталу, доходів, прибутку (збитку);

* встановлення правильності визнання доходів і витрат;

* встановлення правильності визначення прибутку (збитку) за звітний період;

* встановлення повноти відображення у звітності доходу (виручки) від реалізації продукції, товарів, робіт або послуг, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (ПДВ, акцизного збору тощо);

* встановлення правильності відображення у звітності цінних паперів та сум винагороди за виконання інших операцій, пов'язаних з розміщенням, купівлею та продажем цінних паперів;

* встановлення правильності відображення інших статей, які впливають на формування прибутку (збитку):

-ПДВ;

- акцизного збору;

- інших відрахувань з доходу;

- собівартості реалізованої продукції (товарів, робіт, послуг);

- інших операційних доходів; адміністративних витрат;

- витрат на збут; інших операційних витрат; доходу від участі в капіталі; інших фінансових доходів; фінансових витрат; втрат від участі в капіталі; інших витрат; податку на прибуток; надзвичайних доходів; надзвичайних витрат;

* встановлення правильності формування прибутку (збитку) від звичайної діяльності до оподаткування (як суми прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків));

* встановлення правильності формування прибутку від звичайної діяльності (як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку);

* встановлення правильності формування збитку від звичайної діяльності (як збитку від звичайної діяльності до оподаткування та суми податків на прибуток);

* встановлення правильності формування елементів операційних витрат (матеріальних затрат, витрат на оплату праці, відрахувань на соціальні заходи, амортизації, інших операційних витрат);

O перевірка розрахунку показників прибутковості акцій (середньорічної кількості простих акцій, скоригованої середньорічної кількості простих акцій, чистого прибутку (збитку) на одну просту акцію, скоригованого чистого прибутку (збитку) на одну просту акцію, дивідендів на одну просту акцію).

До джерел аудиту фінансових операцій можна віднести:

O первинні документи (товарно-транспортні накладні, приймальні квитанції, прибуткові касові ордери тощо);

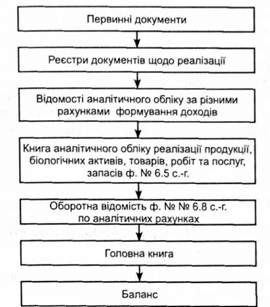

O Реєстри документів щодо реалізації готової продукції, товарів, виробничих запасів, робіт та послуг, матеріалів, робіт і послуг за готівку;

O Відомості і книги аналітичного обліку до рахунків 71, 72, 73, 74, 75;

O Відомість № 6.4 с.-г. аналітичного обліку реалізації продукції, біологічних активів, товарів, робіт та послуг, виробничих запасів;

O Оборотна відомість ф. № 6.8 по аналітичних рахунках з реалізації продукції;

O Відомість аналітичного обліку за рахунком № 36 "Розрахунки з покупцями і замовниками";

O Книга аналітичного обліку реалізації продукції, біологічних активів, товарів, робіт та послуг виробничих запасів;

O Журнал-ордер № 6 с.-г. по кредиту (за рахунками 36 - "Розрахунки з покупцями і замовниками"; 70 - "Доходи від реалізації"; 71 - "Інший операційний дохід"; 72 - "Дохід від участі в капіталі"; 73 - "Інші фінансові доходи"; 74 - "Інші доходи"; 75 - "Надзвичайні доходи"; 79 - "Фінансові результати");

O Головна книга, Баланс.

Послідовність аудиту фінансових результатів можна розділити на два етапи: технічний та економічний.

Під час проведення робіт на першому етапі перевіряють порядок складання первинної документації і реєстрів, відображення у відомостях аналітичного обліку, а також у балансі. При цьому схема перевірки буде мати вигляд, поданий на рисунку 7.9.2.1.

Рис. 7.9.2.1. Схема перевірки документації при відображенні даних з обліку доходів

Роботи другого етапу відображають виявлення правильності формування доходів і прибутку. При цьому необхідно спочатку провести перевірку правильності формування витрат діяльності на бухгалтерських рахунках: 90 "Собівартість реалізації"; 92 "Адміністративні витрати"; 93 "Витрати на збут"; 94 "Інші витрати операційної діяльності"; 95 "Фінансові витрати"; 96 "Втрати від участі в капіталі"; 97 "Інші втрати"; 98 "Податки на прибуток"; 99 "Надзвичайні витрати".

Потім проводиться перевірка формування доходів за бухгалтерськими рахунками 70 "Доходи від реалізації"; 71 "Інший операційний дохід"; 72 "Дохід від участі в капіталі"; 73 "Інші фінансові доходи"; 74 "Інші доходи"; 75 "Надзвичайні доходи".

Виявивши таким чином правильність формування витрат діяльності і доходів, можна визначити результати діяльності. Для цього вивчають дані, які відображені за дебетом і кредитом рахунка 79 "Фінансові результати". На цьому рахунку відображають узагальнену інформацію про фінансові результати підприємства від звичайної діяльності та надзвичайних подій:

O результат операційної діяльності;

O результат фінансових операцій;

O результат іншої звичайної діяльності;

O результат надзвичайних подій;

O фінансовий результат звітного періоду.

Інформацію про накопичення чистих фінансових результатів діяльності підприємств відображають за дебетом і кредитом рахунка 44 "Нерозподілені прибутки (непокриті збитки)". На цьому рахунку відображають таку інформацію:

- прибуток нерозподілений;

- непокриті збитки;

- прибуток, використаний у звітному періоді.

Схожі статті

-

7.9.1. Об'єкти, завдання, джерела, послідовність аудиту доходів Нормативними актами під час проведення аудиту доходів і фінансових результатів є: O...

-

7.9.1. Об'єкти, завдання, джерела, послідовність аудиту доходів Нормативними актами під час проведення аудиту доходів і фінансових результатів є: O...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.6.4. Методика аудиту витрат діяльності

Витрати підприємства на виробництво продукції відображають її собівартість. Вона складається з двох частин: з вартості спожитих засобів виробництва та з...

-

Під час перевірки виробничої діяльності приділяють увагу правильності формування витрат на собівартість продукції, що випускається. Метою перевірки...

-

До завдань аудиту продажу готової продукції, товарів (робіт, послуг) відносять: O виконання об'єму заказів (договірних обов'язків) на продукцію, товари...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.8. Методика аудиту власного капіталу і зобов'язань

До завдань аудиту продажу готової продукції, товарів (робіт, послуг) відносять: O виконання об'єму заказів (договірних обов'язків) на продукцію, товари...

-

До завдань аудиту продажу готової продукції, товарів (робіт, послуг) відносять: O виконання об'єму заказів (договірних обов'язків) на продукцію, товари...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.5. Методика аудиту біологічних активів

Положення (стандарт) бухгалтерського обліку 30 "Біологічні активи" затверджено Наказом Міністерства фінансів України 18.11.2005 р. № 790. До біологічних...

-

Найважливішим документом при плануванні перевірки власного капіталу є програма. Програма аудиту власного капіталу передбачає розгляд мети перевірки,...

-

При вивченні первинних документів, господарських операцій і регістрів бухгалтерського обліку ставляться ситуаційні завдання перевірки з виявлення...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.10. Договір на проведення аудиту

На основі ст. 17 "Підстава для проведення аудиту та надання інших аудиторських послуг" Закону України "Про внесення змін до Закону України "Про...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Безготівкові розрахунки між резидентами і нерезидентами здійснюються шляхом використання депозитних та поточних рахунків. У певних випадках можуть також...

-

Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена Наказом...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

Перевірку порядку відображення руху основних засобів, інших необоротних матеріальних та нематеріальних активів можна розділити на три етапи: O перевірка...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.8. Оцінювання системи внутрішнього контролю

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.7. Визначення напрямів і сфери діяльності

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 2.1. Планування аудиту

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

У процес виробництва основні засоби та інші необоротні активи втрачають свою первісну форму, тобто зношуються. Для відновлення засобів та придбання нових...

-

До завдань порядку перевірки відображення в обліку капітальних інвестицій відносять: O виявлення державних і недержавних капітальних інвестицій; O...

-

До завдань перевірки порядку оцінки необоротних активів відносять: * правильність оцінки та переоцінки основних засобів; * правильність оцінки та...

-

Велика відповідальність перед аудитором полягає в тому, що він при виконанні своїх договірних зобов'язань повинен надати користувачеві правдиву...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 2. ПЛАНУВАННЯ АУДИТУ

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.10. Завдання внутрішнього контролю

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 4.1. Аудиторські послуги, їх об'єкти і види

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

Аудит: організація і методика - Огійчук М. Ф. - 7.9.2. Об'єкти, завдання, джерела, послідовність аудиту фінансових результатів