Аудит: організація і методика - Огійчук М. Ф. - 7.5. Методика аудиту біологічних активів

Положення (стандарт) бухгалтерського обліку 30 "Біологічні активи" затверджено Наказом Міністерства фінансів України 18.11.2005 р. № 790.

До біологічних активів відносять: тварин або рослин, які в процесі біологічних перетворень здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи, а також приносити в інший спосіб економічні вигоди.

Біологічні перетворення - процес якісних і кількісних змін біологічних активів.

Витрати на місці продажу - витрати, пов'язані з продажем біологічних активів і сільськогосподарської продукції на активному ринку, зокрема, комісійні винагороди продавцям, брокерам, непрямі податки, що сплачуються при реалізації продукції.

Група біологічних активів - сукупність подібних за характеристиками, призначенням та умовами вирощування тварин або рослин.

Довгострокові біологічні активи - усі біологічні активи, які не є поточними біологічними активами.

Додаткові біологічні активи - біологічні активи, одержані в процесі біологічних перетворень.

Поточні біологічні активи - біологічні активи, здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи, приносити в інший спосіб економічні вигоди протягом періоду, що не перевищує 12 місяців, а також тварини на вирощуванні та відгодівлі.

Сільськогосподарська продукція - актив, одержаний в результаті відокремлення від біологічного активу, призначений для продажу, переробки або внутрішньогосподарського споживання.

Сільськогосподарська діяльність - процес управління біологічними перетвореннями з метою отримання сільськогосподарської продукції та/або додаткових біологічних активів.

Під час перевірки порядку відображення біологічних активів необхідно знати, що відповідно зі стандартом 30 "Біологічні активи" у фінансовій звітності наводяться за такими групами:

Довгострокові біологічні активи:

O робоча худоба;

O продуктивна худоба;

O багаторічні насадження;

O інші довгострокові біологічні активи. Поточні біологічні активи:

- тварини на вирощуванні та відгодівлі;

- біологічні активи в стані біологічних перетворень (крім тварин на вирощуванні та відгодівлі);

- інші поточні біологічні активи.

При придбанні (одержанні) біологічні активи зараховуються на баланс підприємства за первісною вартістю. Первісна вартість безоплатно одержаних біологічних активів дорівнює їх справедливій вартості з урахуванням витрат, безоплатно пов'язаних з доведенням їх до стану, у якому вони придатні для використання із запланованою метою.

Додаткові біологічні активи при первинному визначенні оцінюються за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Довгострокові і поточні біологічні активи, справедливу вартість яких на дату балансу достовірно визначити неможливо, визначаються та відображуються за первісною вартістю. При цьому довгострокові біологічні активи відображуються за первісною вартістю з урахуванням сум їх зносу і витрат від зменшення корисності.

Під час перевірки необхідно також знати, що сільськогосподарська продукція при її первісному визнанні оцінюється за справедливою вартістю, зменшеною на очікувані витрати на місці продажу.

Сільськогосподарську продукцію після її первісного визнання оцінюють та відображують відповідно до Положення (стандарту) бухгалтерського обліку 9 "Запаси".

Враховують, що за відсутності активного ринку визначення справедливої вартості біологічних активів і сільськогосподарської продукції здійснюється за:

O останньою ринковою ціною операції такими активами;

O ринковими цінами на подібні активи;

O додатковими показниками, які характеризують рівень цін на біологічні активи і сільськогосподарську продукцію.

У разі відсутності інформації про ринкові ціни на біологічні активи справедлива вартість визначається за теперішньою вартістю майбутніх чистих грошових надходжень від активу, обчисленою відповідно до пунктів 11-14 Положення (стандарту) бухгалтерського обліку 28 "Зменшення корисності активів".

Якщо біологічні активи рослинного походження на активному ринку оцінюються з урахуванням вартості землі та капітальних витрат на її поліпшення, то оцінка таких біологічних активів здійснюється за вирахуванням справедливої вартості землі та капітальних витрат на їх поліпшення.

Формування структури затрат, пов'язаних з біологічними активами, перевіряють також за витратами згідно з Положенням (стандартом) бухгалтерського обліку 30 "Біологічні активи". Витрати, які пов'язані з біологічними перетвореннями біологічних активів, відносять до витрат основної діяльності. До складу витрат належать: прямі матеріальні витрати;

* прямі витрати на оплату праці;

* інші прямі витрати;

* загальновиробничі витрати.

Доходи визначаються як різниця між вартістю біологічних активів та витратами.

Зазначені доходи (витрати) включаються до складу інших операційних доходів (витрат).

Під час перевірки структури біологічних активів залежно від отримання переліку готової продукції необхідно знати, що приблизна класифікація така (табл. 7.5.1):

Таблиця 7.5.1. Приклади біологічних активів і сільськогосподарської продукції

|

Активи |

Сільськогосподарська продукція, на яку поширюється Положення (стандарт) 30 |

Додаткові біологічні активи, на які поширюється Положення (стандарт) 30 |

Продукти переробки, на які поширюється Положення (стандарт) 30 | |

|

1 |

3 |

4 | ||

|

Тваринництво | ||||

|

Довгострокові біологічні активи | ||||

|

Основне стадо овець |

Молоко, каракульські смужки, вовна, ГНІЙ |

Приплід |

Пряжа, бринза, м'ясопродукти | |

|

Основне стадо овець |

Молоко, гній |

Приплід |

Сметана, масло, сир, м'ясопродукти | |

|

Основне стадо овець |

Гній |

Приплід |

М'ясопродукти | |

|

Поточні біологічні активи | ||||

|

Тварини на вирощуванні і відгодівлі |

Приріст живої маси, гній |

М'ясопродукти | ||

|

Риба (риборозведення) |

Товарна риба |

Матеріал для розведення риби |

Рибні продукти | |

|

Доросла птиця |

Яйця, пташиний послід |

М'ясопродукти | ||

|

Сім'ї бджіл |

Мед, віск, прополіс тощо |

Нові рої | ||

|

Рослинництво | ||||

|

Довгострокові біологічні активи | ||||

|

Виноградники |

Виноград |

Чубуки |

Виноматеріали, сокоматеріали | |

|

Сади |

Плоди |

Саджанці |

Сухофрукти, консерви фруктові | |

|

Дерева у лісі (лісовий масив) |

Деревина ділова, дрова |

Пиломатеріали | ||

|

Поточні біологічні активи | ||||

|

Зернові культури |

Зерно, зерновідходи, солома |

Борошно, крупа, Комбікорми | ||

|

Овочеві культури |

Овочі |

Консерви овочеві, соління | ||

|

Технічні культури |

Тютюнове листя, насіння соняшнику, цукрові буряки |

Тютюн ферментів, масло рослинне, цукор | ||

|

Кормові культури |

Зелена маса, коренеплоди |

Силос, сінаж | ||

|

Розсадники |

Саджанці |

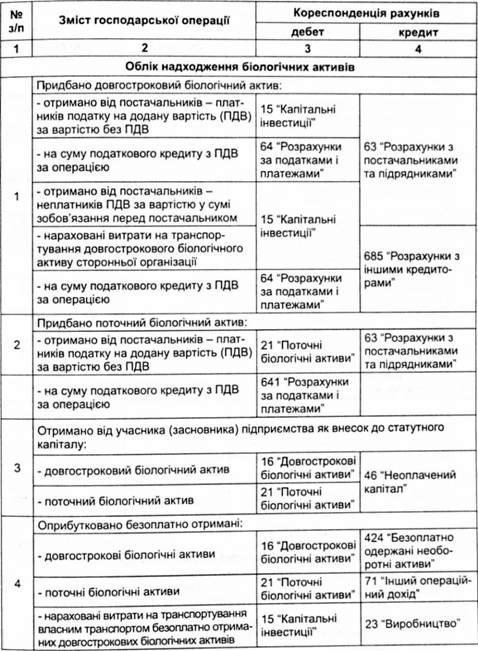

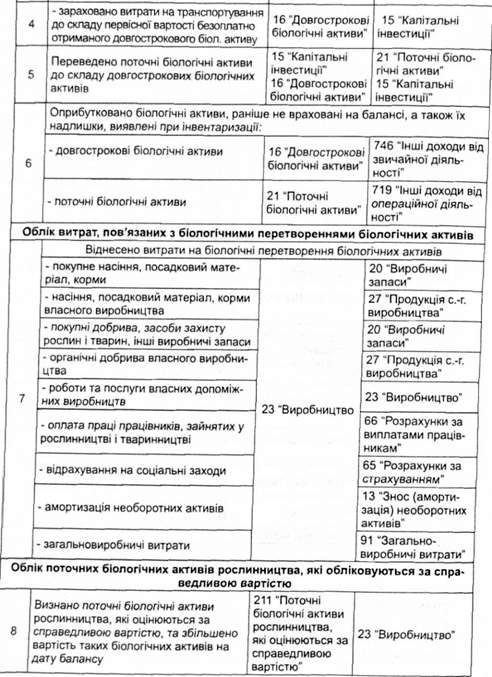

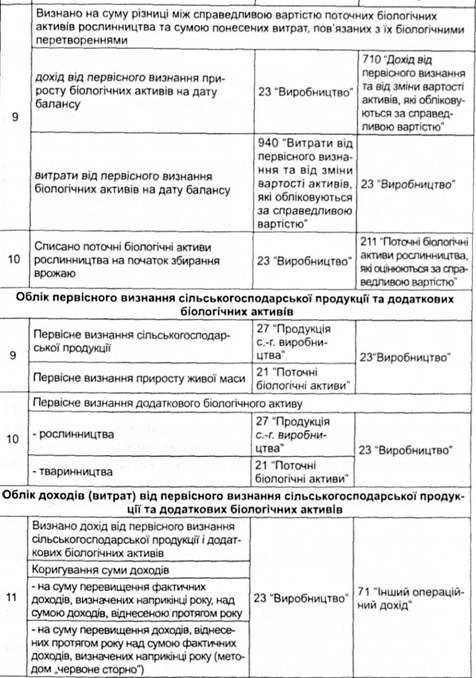

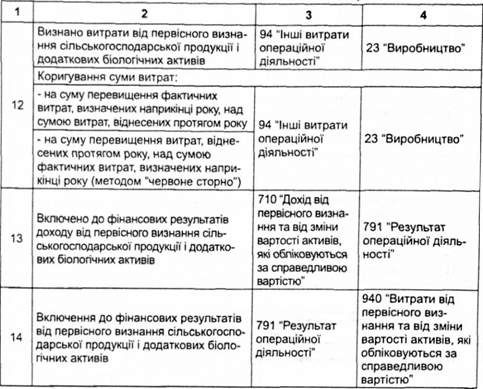

Порядок бухгалтерських записів з відображення руху біологічних активів перевіряють згідно з типовою кореспонденцією:

Таблиця 7.5.2. Кореспонденція рахунків бухгалтерського обліку операцій з біологічними активами та сільськогосподарською продукцією

Ураховуючи таким чином порядок методологічних засад формування у бухгалтерському обліку інформації про біологічні активи і про одержані витрати у процесі їх біологічних перетворень додаткові біологічні активи й сільськогосподарську продукцію та розкриття інформації про них у фінансовій звітності можна встановити завдання їх аудиту:

O установлення порядку формування біологічних активів;

O виявлення правильності оцінки біологічних активів при придбанні (одержанні);

O виявлення правильності оцінки біологічних активів при первісному визнанні;

O установлення правильності визначення справедливої вартості;

O виявлення правильності формування витрат, які пов'язані з біологічними перетвореннями біологічних активів;

O установлення правильності відображення кореспонденції бухгалтерських рахунків.

Схожі статті

-

До завдань перевірки порядку оцінки необоротних активів відносять: * правильність оцінки та переоцінки основних засобів; * правильність оцінки та...

-

При недостатній озброєності основними засобами та іншими необоротними матеріальними активами підприємство-орендар може укласти договір оренди об'єктів з...

-

У процес виробництва основні засоби та інші необоротні активи втрачають свою первісну форму, тобто зношуються. Для відновлення засобів та придбання нових...

-

До складу необоротних активів включають окрему групу засобів виробництва - засоби праці. До засобів праці відносять основні засоби та інші необоротні...

-

При вивченні первинних документів, господарських операцій і регістрів бухгалтерського обліку ставляться ситуаційні завдання перевірки з виявлення...

-

Гудвіл виникає при придбанні, злитті підприємств, а також розкритті інформації про об'єднання підприємств. Залежно від величини закупівельної ціни і...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. № 996-14 облікова політика - сукупність принципів,...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.7. Визначення напрямів і сфери діяльності

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.8. Оцінювання системи внутрішнього контролю

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів До завдань аудиту необоротних активів під час перевірок незалежним контролем...

-

7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів До завдань аудиту необоротних активів під час перевірок незалежним контролем...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.3. Контроль за збереженням основних засобів

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

Перевірку порядку відображення руху основних засобів, інших необоротних матеріальних та нематеріальних активів можна розділити на три етапи: O перевірка...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес постачання (заготівлі)

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.8. Стадії виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.1. Аудиторські послуги, їх об'єкти і види

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 4. АУДИТОРСЬКІ ПОСЛУГИ, ЇХ ОБ'ЄКТИ І ВИДИ

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Система баз даних і система бухгалтерського обліку і внутрішнього контролю взаємопов'язані. У систему баз даних включають усю сукупність даних, яку...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.17. Організація аудиту в комп'ютерному середовищі

Закон України "Про аудиторську діяльність" (стаття 19) передбачає обов'язки аудиторів і аудиторських фірм. Аудитори і аудиторські фірми зобов'язані: 9 в...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.16. Обов'язки аудиторів і аудиторських фірм

Закон України "Про аудиторську діяльність" (стаття 19) передбачає обов'язки аудиторів і аудиторських фірм. Аудитори і аудиторські фірми зобов'язані: 9 в...

-

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.4. Контроль за збереженням виробничих запасів

До виробничих запасів відносять: O сировину й матеріали; O купівельні напівфабрикати та комплектуючі вироби; O паливо; O тару і тарні матеріали; O...

Аудит: організація і методика - Огійчук М. Ф. - 7.5. Методика аудиту біологічних активів