Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. № 996-14 облікова політика - сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності. До основних принципів бухгалтерського обліку та фінансової звітності відносять:

O обачність - застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

O повне висвітлення - повнота інформації про фактичні та потенційні результати господарських операції та подій, здатних вплинути на рішення, що приймаються на її основі;

O автономність - формування підприємства як юридичної особи;

O послідовність - постійне застосування підприємством обраної облікової політики. Зміна облікової політики можлива лише у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку, і повинна бути обгрунтована та розкрита у фінансовій звітності;

O безперервність - оцінка активів та зобов'язань підприємства здійснюється, виходячи з припущення, що його діяльність буде тривати далі;

O нарахування та відповідність доходів і витрат - для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення незалежно від дати надходження або сплати грошових коштів;

O превалювання сутності над формою - операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми;

O історична (фактична) собівартість - пріоритетною є оцінка активів підприємства, виходячи з витрат на їх виробництво та придбання;

O єдиний грошовий вимірник - вимірювання та узагальнення всіх господарських операцій підприємства у його фінансовій звітності здійснюється в єдиній грошовій одиниці;

O періодичність - можливість розподілу діяльності підприємства на певні періоди часу з метою складання фінансової звітності.

Елементами методу бухгалтерського обліку є: документація, інвентаризація, подвійний запис, оцінка, калькуляція, бухгалтерський баланс, бухгалтерська звітність.

До процедур бухгалтерського обліку можна віднести:

O спостереження;

O огляд;

O вимірювання;

O перерахунок;

O зважування;

O лабораторний аналіз;

O експертну оцінку товарів;

O оцінку виконаних робіт;

O визначення використання робочого часу;

O підсумковий підрахунок показників;

O перевірку документів по суті;

O перевірку документів з формальної сторони;

O математичне моделювання;

O складання відомостей однорідних реєстрацій;

O економічний аналіз звітності;

O порівняння показників фінансової звітності.

Вивчаючи порядок використання принципів, методів і процедур, що використовуються під час складання фінансової звітності, можна зробити висновок про стан облікової політики підприємства. Для проведення перевірки дотримання облікової політики на підприємстві можна скласти програму, в яку включити такі питання:

- порядок дотримання організаційних заходів щодо ведення бухгалтерського обліку;

- характеристику особи, яка очолює бухгалтерію;

- кількісний та якісний склад бухгалтерії, дотримання штатного розпису;

- встановлення прав і обов'язків головного бухгалтера та всіх посадових осіб бухгалтерії;

- затвердження переліку посадових осіб, які наділяються правом дозволу на проведення господарських операцій;

- затвердження зразків підписів відповідальних осіб;

- затвердження посадових осіб, яким дозволено отримувати товарно-матеріальні цінності;

- затвердження переліку посадових осіб, які складають звітність;

- затвердження правил і графіка документообігу;

- затвердження відповідальних осіб за приймання документації для звітності;

- затвердження відповідальних осіб за приймання документації на тимчасове зберігання до архіву підприємства;

- затвердження порядку видачі документації з архіву у тимчасове користування;

- затвердження порядку проведення інвентаризації;

- встановлення складу постійно діючої інвентаризаційної комісії та прав і обов'язків її членів, визначених Інструкцією з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, документів та розрахунків, затвердженою наказом Міністерства фінансів України від 11.08.1994 р. №69;

- встановлення складу комісії для проведення раптової інвентаризації каси підприємства;

- визначення особи, яка відповідає за ведення податкового обліку;

- встановлення форми бухгалтерського обліку, первинних облікових документів, Плану рахунків бухгалтерського обліку.

Під час аудиторської перевірки виданням наказу про облікову політику підприємства встановлюють правильність його структури та порядок дотримання. Окрім загальної частини з організації обліку він повинен мати відповідні розділи облікових об'єктів, використані принципи, методи та процедури: необоротні активи; запаси; біологічні активи; кошти, розрахунки та інші активи; власний капітал; зобов'язання; фінансові інвестиції; доходи і витрати; звітність.

У розділі наказу про облікову політику "Необоротні активи" необхідно показати і за даними поняттями перевірити:

O правильність формування складу основних засобів, інших необоротних матеріальних активів, нематеріальних активів, довгострокових фінансових інвестицій, капітальних інвестицій;

O відображення оцінки та переоцінки основних засобів;

O порядок нарахування амортизації основних засобів;

O порядок відображення зменшення корисності основних засобів;

O порядок відображення вибуття основних засобів;

O порядок розкриття інформації про основні засоби в примітках до фінансової звітності;

O визнання й оцінка нематеріальних активів;

O порядок переоцінки нематеріальних активів;

O порядок відображення зменшення корисності нематеріальних активів;

O порядок відображення вибуття нематеріальних активів;

O порядок розкриття інформації щодо нематеріальних активів у примітках до фінансової звітності.

Для проведення перевірки використовують П (С)БО № 7 "Основні засоби", П (С)БО № 8 "Нематеріальні активи".

У розділі "Запаси" необхідно показати і за даними поняттями перевірити: порядок визнання та визначення первісної оцінки запасів;

- порядок оцінки вибуття запасів;

- порядок оцінки запасів на дату балансу;

- порядок розкриття інформації про запаси у примітках до фінансової звітності.

Для проведення перевірки використовують П(С)БО № 9 "Запаси".

Завдання перевірки порядку застосування П(С)БО № 30 "Біологічні активи" повинні містити питання, що викладені в наказі про облікову політику як програмні:

O визнання та оцінка біологічних активів;

O доходи та витрати сільськогосподарської діяльності;

O розкриття інформації про біологічні активи у примітках до фінансової звітності (групи довгострокових біологічних активів і поточних біологічних активів), робоча худоба, продуктивна худоба, багаторічні насадження, інші довгострокові біологічні активи, тварини на вирощуванні та відгодівлі, біологічні активи в стані біологічних перетворень, інші поточні біологічні активи.

За розділом "Кошти, розрахунки та інші активи" перевіряють:

- правильність визначення поняття "грошові кошти";

- правильність визначення руху грошових коштів у результаті операційної діяльності;

- правильність визначення руху грошових коштів у результаті інвестиційної діяльності;

- правильність визначення руху грошових коштів у результаті фінансової діяльності;

- правильність визначення зміни величини грошових коштів за звітний період;

- правильність визначення розкриття інформації про рух грошових коштів у примітках до фінансової звітності;

- правильність визначення понять "дебіторська і кредиторська заборгованості";

- правильність визначення визнання та оцінки дебіторської і кредиторської заборгованостей;

- правильність визначення розкриття інформації про дебіторську і кредиторську заборгованості у примітках до фінансової звітності;

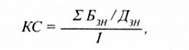

- правильність визначення коефіцієнта сумнівності (Кс) відповідної групи дебіторської заборгованості:

Де Б - фактично списана безнадійна дебіторська заборгованість за продукцію, товари, роботи, послуги відповідної групи за перший місяць обраного для спостереження періоду;

Д н - дебіторська заборгованість за продукцію, товари, роботи та послуги відповідної групи на кінець першого місяця, обраного для спостереження періоду;

/- кількість місяців в обраному для спостереження періоді.

Для перевірки використовують П(С)БО № 4, П(С)БО № 10, П(С)БО № 11.

За розділом "Власний капітал" перевіряють порядок включення до Наказу про облікову політику інформації про зміст і форму звіту про власний капітал (П(С)БО № 5 "Звіт про власний капітал"):

O правильність формування статей звіту про власний капітал;

O правильність розкриття інформації в примітках до фінансової звітності.

За розділом "Зобов'язання" перевіряють:

- визнання та оцінку зобов'язання;

- встановлення класифікації зобов'язань (довгострокові, поточні забезпечення, непередбачені зобов'язання, доходи майбутніх періодів);

- розкриття інформації про зобов'язання у примітках до фінансової звітності.

За розділом "Фінансові інвестиції" перевіряють:

O порядок включення до Наказу про облікову політику інформації про фінансові інвестиції та її розкриття у фінансовій звітності (П(С)БО № 12 "Фінансові інвестиції"), а також порядок використання правил стандарту в обліку та звітності;

O здійснення первісної оцінки фінансових інвестицій;

O проведення фінансових інвестицій на дату балансу;

O прийняття порядку обліку фінансових інвестицій для проведення спільної діяльності;

O порядок розкриття інформації про фінансові інвестиції у примітках до фінансової звітності.

До розділу наказу про облікову політику "Доходи та витрати" та програми перевірки включають:

- визнання та класифікацію доходів;

- класифікацію доходів у бухгалтерському обліку за групами;

- оцінку доходу;

- порядок відображення доходу у примітках до фінансової звітності;

Визнання витрат;

- склад витрат;

- розкриття інформації про витрати у примітках до фінансової звітності;

- порядок розподілу загальновиробничих витрат.

Міністерством фінансів України 19.05.2005 р. затверджено Положення (стандарт) бухгалтерського обліку № 29 "Фінансова звітність за сегментами". Норми Положення (стандарту) № 29 застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форми власності. Положення визначає методологічні засади формування інформації про доходи, витрати, фінансові результати, активи й зобов'язання звітних сегментів та її розкриття у фінансовій звітності.

Інформація про звітні сегменти наводиться в Додатку до річної фінансової звітності "Інформація за сегментами" - форма № 6.

Звітний сегмент визначається підприємством. Сюди відносять господарський або географічний сегмент. До господарського сегмента відносять відокремлену частину діяльності підприємства з виробництва або продажу продукції (товарів, виконання робіт, надання послуг).

До географічного сегмента відносять відокремлену частину діяльності підприємства з виробництва продукції (товарів, виконання робіт, надання послуг) у конкретному економічному середовищі.

У зв'язку з цим основним визначенням наказу про облікову політику, а також програмними питаннями перевірки за розділом "Інформація за сегментами" будуть:

* визначення звітних сегментів;

* визначення доходів і витрат звітних сегментів;

* визначення активів і зобов'язань за звітними сегментами;

* склад фінансової звітності за сегментами. Характеристика звітності повинна бути показана як у наказі про облікову політику, так і в програмі перевірки.

У цих документах відображаються питання: порядок складання фінансової звітності згідно з П(С)БО № 1 та Постановою Кабінету Міністрів України від 28 лютого 2000 р. № 419 "Порядок подання фінансової звітності", а також стандартами № 2 - "Баланс", № 3 -"Звіт про фінансові результати", № 4 - "Звіт про рух грошових коштів", № 5 - "Звіт про власний капітал", № 6 - "Виправлення помилок і зміни у фінансових звітах".

Схожі статті

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.1. Аудиторські послуги, їх об'єкти і види

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 4. АУДИТОРСЬКІ ПОСЛУГИ, ЇХ ОБ'ЄКТИ І ВИДИ

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3.2. Види аудиторських послуг

4.3.2. Види аудиторських послуг На ринку приватизації підприємства На основі Закону України "Про аудиторську діяльність" від 14.09.2006 р. аудиторська...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3. Спеціалізовані ділянки перевірки

4.3.2. Види аудиторських послуг На ринку приватизації підприємства На основі Закону України "Про аудиторську діяльність" від 14.09.2006 р. аудиторська...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 1.14. Різниця: "ревізія" та "аудит"

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.12. Методика перевірки системи внутрішнього аудиту

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.2.3. Завдання з підготовки фінансової інформації

4.2.1. Завдання з огляду фінансових звітів Перед проведенням перевірки фінансової звітності аудитору (виконавцю з боку керівних робітників) може бути...

-

4.2.1. Завдання з огляду фінансових звітів Перед проведенням перевірки фінансової звітності аудитору (виконавцю з боку керівних робітників) може бути...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.2.1. Завдання з огляду фінансових звітів

4.2.1. Завдання з огляду фінансових звітів Перед проведенням перевірки фінансової звітності аудитору (виконавцю з боку керівних робітників) може бути...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.2. Супутні послуги

4.2.1. Завдання з огляду фінансових звітів Перед проведенням перевірки фінансової звітності аудитору (виконавцю з боку керівних робітників) може бути...

-

Аудит: організація і методика - Огійчук М. Ф. - Об'єкти досліджень в аудиті

До об'єктів аудиторських досліджень відносять активи та пасиви підприємства, а також виробничі, фінансові та господарські процеси. Об'єкти аудиторських...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.22. Розгляд роботи внутрішнього аудиту

Внутрішній аудит - складова частина внутрішнього контролю. Його організаційною системою є аудиторські групи, ревізійні комісії. Від стану внутрішнього...

-

Система баз даних і система бухгалтерського обліку і внутрішнього контролю взаємопов'язані. У систему баз даних включають усю сукупність даних, яку...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.8. Оцінювання системи внутрішнього контролю

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.7. Визначення напрямів і сфери діяльності

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.3. Оцінка аудиторського ризику

При розробці аудиторського плану перевірки аудитор повинен оцінити властивий ризик з урахуванням реальності показників фінансової звітності та на...

-

Аудит: організація і методика - Огійчук М. Ф. - Ризик невиявлення

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

Аудит: організація і методика - Огійчук М. Ф. - Ризик контролю

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

Аудит: організація і методика - Огійчук М. Ф. - Властивий ризик

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.1. Аудиторський ризик

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики