Аудит: організація і методика - Огійчук М. Ф. - 7.3.6. Методика документування аудиту дебіторської заборгованості

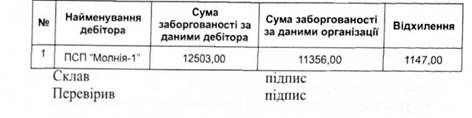

Аудит дебіторської заборгованості, як правило, починається із встановлення її реальності та законності створення. Тому аудитор повинен бути впевнений у регулярності проведення звірки взаємних розрахунків з дебіторами. Документами звірки таких розрахунків можуть бути акти звірки, а також відомості взаємної звірки розрахунків з пов'язаними сторонами. У відомості реєстрації даних звірки звичайно вказуються: найменування дебітора, сума заборгованості за даними дебітора, сума заборгованості за даними організації, яку перевіряють, різниця (табл. 7.3.6.1).

Таблиця 7.3.6.1. Відомість взаємної звірки розрахунків на_20_р.

Якщо аудитор виявляє, що в організації, яка перевіряється, звірка розрахунків не проводилася, тоді він самостійно робить вибіркове дослідження даних та вносить їх в аналогічну відомість.

При складанні програми перевірки, першочерговими питаннями, аудитор повинен встановити таке:

O можливість приховування окремих бухгалтерських записів відображення дебіторської заборгованості від реалізації товарів, робіт і послуг, а також визначення прибутку;

O наявність дебіторської заборгованості, термін позовної давності якої минув;

O правильність нарахування резерву сумнівних боргів та його використання;

O правильність та своєчасність проведення інвентаризації дебіторської заборгованості;

O перевірка своєчасності сплати за відвантажені товари та надані послуги.

Більш докладно перелік необхідних робіт вказується в програмі аудиту дебіторської заборгованості.

Перелік аудиторських процедур у програмі може бути таким:

- установлення реальних залишків дебіторської заборгованості в регістрах бухгалтерського обліку;

- вивчення документації формування дебіторської заборгованості;

- вивчення правильності відображення бухгалтерських записів;

- перевірка актів звірки;

- перевірка правильності складання договорів на постачання товарів, надання послуг;

- перевірка своєчасності сплати за рахунками-фактурами;

- перевірка правильності використання форм розрахунків;

- перевірка можливості протизаконного списання дебіторської заборгованості;

- перевірка правильності відображення дебіторської заборгованості в балансі;

- перевірка правильності створення резерву сумнівних боргів;

- перевірка упорядкування розрахунків з безнадійної заборгованості;

- перевірка розрахунків за виданими авансами;

- перевірка розрахунків за нарахованими доходами;

- перевірка розрахунків за відшкодуванням завданих збитків;

- перевірка розрахунків з іншими дебіторами;

- перевірка розрахунків з іноземними покупцями;

- перевірка розрахунків за претензіями;

- перевірка своєчасності пред'явлення позовних заяв при несвоєчасній сплаті дебіторської заборгованості.

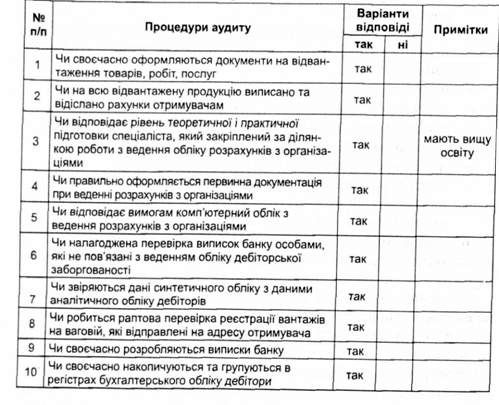

Безпосередня перевірка починається зі складання тесту внутрішнього контролю дебіторської заборгованості. Тест заповнюється аудитором за участю адміністрації замовника аудиту.

Основні питання, які повинні розглядатися в тесті, спрямовані на виявлення повноти оприбуткування грошових коштів від продажу товарів, правильності відображення дебіторської заборгованості та своєчасності її погашення.

У процесі реєстрації перевірки складають тест розкриття змісту господарських операцій, які становлять склад дебіторської заборгованості. До переліку питань, які можуть бути поставлені в тесті, варто віднести:

O виявлення повноти ведення регістрів, які пов'язані з обліком дебіторської заборгованості (книги реєстрації рахунків, книги реєстрації накладних, книги реєстрації договорів та ін.);

O виявлення своєчасності проведення аналізу сплати за відвантажені товари;

O виявлення своєчасності проведення інвентаризації дебіторів;

O виявлення дебіторської заборгованості, що забезпечена векселями;

O виявлення своєчасності складання актів звірки;

O виявлення можливості списання дебіторської заборгованості на витрати виробництва;

O виявлення порядку контролю, правильності розрахунку коефіцієнта сумнівності. Тест повинен мати таку структуру (табл. 7.3.6.2):

Таблиця 7.3.6.2 Тест внутрішнього контролю дебіторської заборгованості

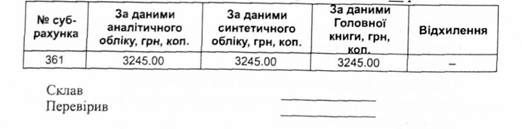

Підсумки звірки залишків дебіторської заборгованості відображають у таблиці (табл. 7.3.6.3).

Таблиця 7.3.6.3 Підсумки звірки залишків дебіторської заборгованості на підприємстві ПСП "Дністер" на 01.10.20 о.

Потім ці дані заносять до аудиторського висновку.

На підставі актів звірки на підтвердження дебіторської заборгованості, які аудитор реєструє в спеціальній відомості, він може виявити різницю між дебіторською заборгованістю "з обліку" та "згідно з актом звірки".

Більш великих дебіторів аудитор реєструє окремо. Це необхідно для ретельнішого обстеження таких записів. Головним чином, при цьому він перевіряє реальність сум, терміни виникнення заборгованості та можливий пропуск термінів позовної давності. Звірку повноти та своєчасності оплати рахунків покупцями аудитор здійснює вибірково. З цією метою він також складає відомість, в якій указує:

O найменування дебітора (назва підприємства);

O суму дебіторської заборгованості;

O номер, дату документа;

O суму сплати дебітором, дату;

O суму штрафу, пені;

O суму сплати "всього";

O розбіжності.

Виявлені порушення під час перевірки дебіторської заборгованості групуються у відомості. У ній вказують коротку характеристику документа, що перевіряється, і в окремій графі - характер порушення.

Для оформлення виявлених порушень, крім тих, які згруповані у відомості, на аудитора покладаються обов'язки скласти додаткові таблиці. Наприклад, такими таблицями можуть бути: групування дебіторської заборгованості за термінами її погашення; дебіторська заборгованість за терміном позовної давності, що минув; дебітори, яким перерахували аванси; претензії, які направлені дебіторам; перелік дебіторів, з яких стягнена заборгованість за поданими позовами; перелік дебіторської заборгованості, яка списана на витрати підприємства; перелік контрактів з іноземними покупцями; перелік експортних операцій у бухгалтерському обліку; реєстр операцій в іноземній валюті; порівняльна таблиця курсових різниць за іноземними контрактами.

Схожі статті

-

Аудитор повинен бути впевнений, що при перевірці він обрав правильний перелік вибраних процедур. На висновки проведеного аудиту і підтвердження виявлених...

-

Аудитор повинен бути впевнений, що при перевірці він обрав правильний перелік вибраних процедур. На висновки проведеного аудиту і підтвердження виявлених...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 4. АУДИТОРСЬКІ ПОСЛУГИ, ЇХ ОБ'ЄКТИ І ВИДИ

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.1. Аудиторські послуги, їх об'єкти і види

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.3. Контроль за збереженням основних засобів

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.12. Методика перевірки системи внутрішнього аудиту

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Аудит: організація і методика - Огійчук М. Ф. - Вступ

Необхідність аудиту в Україні зумовлена значними змінами економічного ладу. Виникнення акціонерних, орендних, кооперативних, спільних підприємств,...

-

Аудит: організація і методика - Огійчук М. Ф. - Чесність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.9. Етика аудитора

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - Професійна поведінка

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.16. Обов'язки аудиторів і аудиторських фірм

Закон України "Про аудиторську діяльність" (стаття 19) передбачає обов'язки аудиторів і аудиторських фірм. Аудитори і аудиторські фірми зобов'язані: 9 в...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.10. Договір на проведення аудиту

На основі ст. 17 "Підстава для проведення аудиту та надання інших аудиторських послуг" Закону України "Про внесення змін до Закону України "Про...

-

При аудиторській перевірці аудитор використовує різноманітні інформаційні джерела. Під інформаційними джерелами розуміються записи, за допомогою яких...

-

При аудиторській перевірці аудитор використовує різноманітні інформаційні джерела. Під інформаційними джерелами розуміються записи, за допомогою яких...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.10. Міжнародний досвід з організації аудиту

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Технічні стандарти

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.8. Оцінювання системи внутрішнього контролю

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.7. Визначення напрямів і сфери діяльності

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - Ризик невиявлення

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

Аудит: організація і методика - Огійчук М. Ф. - Ризик контролю

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

Аудит: організація і методика - Огійчук М. Ф. - Властивий ризик

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.1. Аудиторський ризик

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

Аудит: організація і методика - Огійчук М. Ф. - 7.3.6. Методика документування аудиту дебіторської заборгованості