Аудит: організація і методика - Огійчук М. Ф. - 7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів

7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів

До завдань аудиту необоротних активів під час перевірок незалежним контролем включають:

O законність введення засобів до складу необоротних активів;

O встановлення порядку класифікації основних засобів, інших необоротних матеріальних і нематеріальних активів;

" виявлення порядку оцінки необоротних активів;

O виявлення порядку руху основних засобів, інших необоротних матеріальних і нематеріальних активів;

O установлення порядку ведення синтетичного і аналітичного обліку необоротних активів;

O вивчення порядку ведення первинного обліку нематеріальних активів;

O вивчення порядку відображення в обліку капітальних інвестицій;

O встановлення порядку нарахування амортизації та зносу основних засобів, інших необоротних та нематеріальних активів;

O виявлення порядку відображення ремонту основних засобів;

O встановлення порядку відображення в обліку оренди основних засобів та інших необоротних матеріальних активів;

O вивчення відображення в обліку гудвілу при придбанні. До об'єктів аудиту необоротних активів належать:

- основні засоби;

- інші необоротні матеріальні активи;

- знос (амортизація) необоротних активів;

- довгострокові фінансові інвестиції;

- довгострокова дебіторська заборгованість та інші необоротні активи;

- відстрочені податкові активи;

- довгострокові біологічні активи;

- капітальні інвестиції;

- гудвіл.

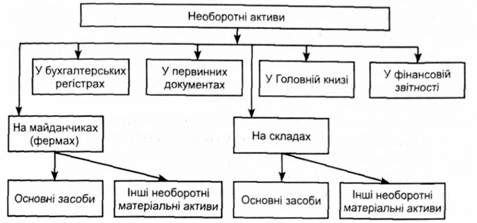

Залежно від місця зберігання та відображення в бухгалтерських регістрах більш наглядно об'єкти аудиту зображено на рисунку 7.4.1.1.

Рис. 7.4.1.1. Об'єкти аудиту необоротних активів

Джерелами аудиту необоротних активів є:

O натуральні об'єкти необоротних активів;

* облікові книги, картки, листи;

O статистична звітність; 9 фінансова звітність;

O акти, аудиторські звіти попередніх перевірок;

* накази, розпорядження адміністрації підприємства;

* зовнішнє листування між підприємствами;

* машинограми;

* пояснення і звіти матеріально відповідальних осіб;

O первинна та зведена документація з обліку необоротних активів;

O наказ про облікову політику підприємства.

Реальна наявність натуральних об'єктів необоротних активів установлюється під час інвентаризації. Тому в період проведення аудиту на підприємстві необхідно встановити:

- наявність постійно діючої інвентаризаційної комісії;

- частоту проведення інвентаризації;

- порядок оформлення та реалізації результатів інвентаризації.

Для обліку основних засобів та інших необоротних активів на складі ведуть інвентарні картки або Книгу складського обліку. До листків належать журнали-ордери. Так, для перевірки правильності відображення необоротних активів за кредитом рахунків 10 "Основні засоби", 11 "Інші необоротні матеріальні активи", 12 "Нематеріальні активи", 15 "Капітальні інвестиції", 18 "Довгострокова дебіторська заборгованість" використовують журнал-ордер № 4 А с.-г.

За даними статистичної звітності і даними аналітичного обліку визначають відповідність окремих нематеріальних активів. Наприклад, при вивченні форми № 2-ТР "Звіт про роботу автотранспорту" можна встановити:

O наявність автомобілів у господарстві на кінець року, од.;

O автомобіле-дні перебування у господарстві, тис;

O автомобіле-дні в роботі, тис;

O час у наряді, тис. год.;

O загальний пробіг, тис. км;

O інші показники.

З фінансових звітів беруть інформацію про сумарні залишки необоротних активів, які показані в балансі (ф. № 1) та "Примітках до річної фінансової звітності" (ф. № 5). Так, у "Примітках до річної фінансової звітності" (розділ II) виявляють наявність основних засобів у первісній вартості на початок року, надходження за рік, суми переоцінки, вибуття за рік, втрати від зменшення корисності, суму нарахованої амортизації за рік, інші зміни за рік, залишок на кінець року і відомості про фінансову та операційну оренду. Із форми № 5 також беруть відомості про капітальні інвестиції та дебіторську заборгованість.

На основі актів можна встановити правильність оприбуткування і списання основних засобів та інших необоротних матеріальних активів, капітальних інвестицій, інших необоротних активів.

За даними аудиторських звітів попередніх перевірок встановлюють своєчасність виправлення порушень, які були виявлені в результаті цих перевірок.

Із змісту наказів, розпоряджень, зовнішнього листування можна встановити рух необоротних активів, можливість передачі іншим організаціям або незаконне списання їх з балансу.

Шляхом порівняння даних машинограм з даними первинних документів, а також даними Головної книги визначають реальність ряду показників або відповідність їх встановленим нормативам.

Письмові пояснення і звітність матеріально відповідальних осіб служать підтвердженням законності відображення операцій на бухгалтерських рахунках за рухом, списанням (передачею) необоротних активів.

Дуже важливим джерелом перевірки під час проведення аудиту є первинна та зведена документація. Документація є способом оформлення бухгалтерських операцій відповідними документами, які призначені для первинного спостереження за господарськими операціями, як обов'язкова умова відображення їх в обліку.

Для аудиту стану і руху основних засобів використовують таку первинну документацію:

O Інвентарну картку обліку основних засобів (ф. № 03-6);

O Інвентарну картку обліку основних засобів для багаторічних насаджень (ф. № 29);

O Акт приймання-передачі (внутрішнього переміщення) основних засобів (ф. № ОЗСГ-1);

O Акт на списання основних засобів (ф. № ОЗСГ-3);

O Акт приймання-здачі відремонтованих і реконструйованих модернізованих основних засобів (ф. № ОЗСГ-2);

O Інвентарну картку з обліку основних засобів (ф. № 03-7); Картку обліку руху основних засобів (ф. № 03-8);

O Інвентарний список основних засобів за місцем їх знаходження, експлуатації (ф. № 03-9);

O Звіт про наявність і рух основних засобів, амортизацію (знос) (ф.№ 03-11);

O Акт приймання багаторічних насаджень та передачі їх в експлуатацію (ф. № 54);

O Акт на переведення тварин з групи в групу (ф. № ТВВ-3);

O Акт на списання автотранспортних засобів (ф. № ОЗСГ-4);

O Акт на вибуття тварин та птиці (забій, прирізка та падіж) (ф.№ТВВ-9);

O Акт на списання багаторічних насаджень (ф. № 58). За даними первинних документів можна встановити:

O реальну наявність об'єктів нематеріальних активів;

O кількість прийнятих, переданих та списаних об'єктів;

O законність списання (передачі) об'єктів;

O якість ремонту необоротних активів витрачання цінностей та затрати праці на ремонт основних засобів та інших необоротних матеріальних активів;

O якість реконструкції та модернізації об'єктів;

O суму нарахованої амортизації (зносу) основних засобів, інших матеріальних та нематеріальних активів;

O вартість і площу приймання багаторічних насаджень в експлуатацію;

O кількість тварин у різних групах, а також тварин, які надійшли в групу та вибули з неї;

O дані про переміщення (вибуття, надходження) автотранспорт;

O іншу характеристику об'єктів.

Ретельне вивчення Наказу про облікову політику допомагає аудитору зробити висновки про загальний стан бухгалтерського обліку і звітності, встановити відповідність його ведення чинному законодавству.

Залежно від переліку завдань аудиту необоротних активів групується послідовність перевірки активів.

Зазвичай перевірку починають з проведення вибіркової інвентаризації необоротних активів. Після цього перевіряють:

- законність і реальність проведення класифікації необоротних активів;

- порядок оцінки;

- законність відображення руху і порядок відображення в обліку нематеріальних активів;

- порядок нарахування амортизації (зносу);

- якість, джерела, порядок відображення в обліку проведення капітального ремонту;

- законність орендних операцій;

- порядок складання господарських операцій по гудвілу.

Схожі статті

-

7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів До завдань аудиту необоротних активів під час перевірок незалежним контролем...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.12. Методика перевірки системи внутрішнього аудиту

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 7. МЕТОДИКА АУДИТУ АКТИВІВ І ПАСИВІВ

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - 7.2. Методика аудиту установчих документів

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - 3.10. Договір на проведення аудиту

На основі ст. 17 "Підстава для проведення аудиту та надання інших аудиторських послуг" Закону України "Про внесення змін до Закону України "Про...

-

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. № 996-14 облікова політика - сукупність принципів,...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.1. Аудиторські послуги, їх об'єкти і види

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 4. АУДИТОРСЬКІ ПОСЛУГИ, ЇХ ОБ'ЄКТИ І ВИДИ

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

При аудиторській перевірці аудитор використовує різноманітні інформаційні джерела. Під інформаційними джерелами розуміються записи, за допомогою яких...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес постачання (заготівлі)

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес збуту

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.8. Стадії виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.2. Стадії, етапи і процедури аудиту

Стадії, етапи і процедури аудиту входять до складу загальної моделі аудиту, яка являє собою схему проведення аудиту, організаційну послідовність його...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.22. Розгляд роботи внутрішнього аудиту

Внутрішній аудит - складова частина внутрішнього контролю. Його організаційною системою є аудиторські групи, ревізійні комісії. Від стану внутрішнього...

-

З розвитком ринкових відносин і реформуванням колективної власності виникла необхідність створення нових видів контролю. За таких умов з'явилися...

-

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.3. Контроль за збереженням основних засобів

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

Аудит: організація і методика - Огійчук М. Ф. - Вступ

Необхідність аудиту в Україні зумовлена значними змінами економічного ладу. Виникнення акціонерних, орендних, кооперативних, спільних підприємств,...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.10. Міжнародний досвід з організації аудиту

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.17. Організація аудиту в комп'ютерному середовищі

Закон України "Про аудиторську діяльність" (стаття 19) передбачає обов'язки аудиторів і аудиторських фірм. Аудитори і аудиторські фірми зобов'язані: 9 в...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.1. Головна мета і принципи аудиту

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

Аудит: організація і методика - Огійчук М. Ф. - 7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів