Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, випущених за номінальною вартістю

Інвестори погоджуються вкладати кошти у підприємство за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і ринкова ставка відсотків співпадають. В цьому випадку облігації продаються за номіналом.

Наприклад, корпорація "Армстронг" 1 січня 2000 р. випустила 200 облігацій номінальною вартістю $1,000 кожна строком на 10 років із встановленою відсотковою ставкою 8 % річних. Встановлена і ринкова ставки відсотків співпадають, тобто квота по облігації становить 100. Відсотки по облігаціях згідно з контрактом повинні сплачуватись два рази на рік - 30 червня і 31 грудня, і початкова дата для нарахування відсотків - 1 січня 2000 р.

Отже, від продажу облігацій буде отримано $200,000 (200 облігацій по $1,000). Два рази на рік - 30 червня і 31 грудня будуть сплачуватись відсотки у розмірі 4 % (8 % розділити на два періоди) і сумі $8,000 ($200,000 х 4 % / 100). В бухгалтерському обліку це буде відображено такими проведеннями:

Продаж облігацій за номінальною вартістю:

Грошові кошти 200,000

Облігації до сплати 200,000

Сплата відсотків (30 червня і 31 грудня):

Витрати на сплату відсотків по облігаціях 8,000

Грошові кошти 8,000

У випадку, коли б виплата відсотків здійснювалась не 31 грудня, а 1 січня наступного року (2001 р.), то з врахуванням принципу відповідності (необхідно включити відсотки з 1.07.2000 р. до 31.12.2000 р. у витрати звітного періоду) на нарахування відсотків, що будуть сплачені 1 січня, буде зроблено наступний запис:

Витрати на сплату відсотків по облігаціях 8,000

Відсотки по облігаціях до сплати 8,000

При сплаті відсотків (1.01.2001 р.) робиться запис:

Відсотки по облігаціях до сплати 8,000

Грошові кошти 8,000

У фінансових звітах за 2000 рік результати операцій з випуску облігацій будуть відображені наступним чином: у звіті про прибутки і збитки - витрати на сплату відсотків по облігаціях у сумі $16,000; у балансі - довгострокові зобов'язання по облігаціях до сплати у сумі $200,000.

Оскільки облігації випущені на строк 10 років з умовою сплати відсотків два рази на рік (30 червня і 31 грудня), то всього буде 20 періодів сплати. Загальна сума відсотків, сплачених за весь строк дії облігацій, складе $160,000 (20 періодів сплати х $8,000 (сума відсотків за один період)). Сума відсотків, сплачених по одній облігації номіналом $1,000 за весь строк її дії, становить $800 (20 періодів сплати х $40 (сума відсотків за один період)).

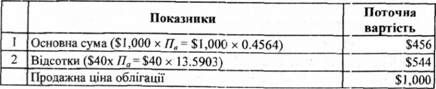

Від продажу кожної облігації корпорація "Армстронг" отримає $1,000, які виражають поточну вартість майбутніх грошових потоків, пов'язаних з облігацією. Розраховується ця вартість шляхом визначення поточної вартості простої величини (77в) і поточної вартості ануїтету (ЯЛ) з використанням спеціальних таблиць (додаток 5). З допомогою таблиці поточної вартості простої величини (додаток 5.2) розраховується основна сума облігації, а з допомогою таблиці поточної вартості ануїтету (додаток 5.4) - поточна вартість відсотків. Для облігації корпорації "Армстронг" номіналом $1,000 розрахунки будуть мати наступний вигляд:

При 20 періодах сплати (п '= 20) і ставці відсотків для одного періоду 4 % (і = 4 %) з допомогою таблиці поточної вартості простої величини знаходимо що поточна вартість (ТІЛ $1 складає 0.4564 або облігації номіналом $1,000 - $456;

При 20 періодах сплати (/? = 20) і ставці відсотків для одного періоду 4 % (і = 4 %) з допомогою таблиці поточної вартості ануїтету знаходимо, що поточна вартість ануїтету (77 ) $1 (звичайного) складає 13.5903 або* відсотків, які сплачуються по облігації кожного півроку ($40) - $544;

Оскільки встановлена і ринкова ставки відсотків по облігаціях корпорації "Армстронг" співпадають, то поточна вартість майбутніх грошових потоків дорівнює номінальній вартості облігації.

При здійсненні остаточних розрахунків з інвесторами через 10 років (31.12.2009 р.) буде зроблено записи:

Облігації до сплати 200,000

Грошові кошти 200,000

Або за умови виплати відсотків не 31 грудня, а 1 січня наступного року та при здійсненні остаточних розрахунків з інвесторами через 10 років (1.01.2010 р.) буде зроблено записи:

Облігації до сплати 200,000

Відсотки по облігаціях до стати 8,000

Грошові кошти 208,000

Згідно з контрактом виплата відсотків по облігаціях корпорації "Армстронг" здійснюється два рази на рік - 30 червня і ЗІ грудня. У випадку випуску облігацій між двома періодами виплати відсотків (наприклад, 1 березня), покупці облігацій заплатять їх продавцю крім ринкової ціни облігацій ще й відсотки, нараховані з останньої дати виплати відсотків до моменту випуску облігацій (з 31 грудня до 1 березня). Тобто покупці облігацій фактично здійснюють авансовий платіж продавцю облігацій за ту частину піврічної суми відсотків, на яку вони не мали права, оскільки не були власниками облігацій у цьому періоді (з 31 грудня до 1 березня). При настанні наступної дати виплати відсотків (30 червня) продавець облігацій заплатить повну суму відсотків за період з 31 грудня до 30 червня.

Наприклад, корпорація "Армстронг" 1 березня 2000 року випустила 100 облігацій номінальною вартістю $1,000 кожна строком на 10 років із встановленою відсотковою ставкою 12 % річних. Встановлена і ринкова ставки відсотків співпадають, тобто квота по облігації становить 100. Відсотки по облігаціях згідно з контрактом повинні сплачуватись два рази на рік -30 червня і 31 грудня.

Сума відсотків по облігаціях за два місяці (з 31 грудня до 1 березня) складе $2,000 ($100,000 х 12 % х 2 міс/12 міс). Покупець облігацій при їх купівлі заплатить $102,000. В обліку це буде відображено такими проведеннями:

Випуск облігацій (1 березня) і сплата відсотків, нарахованих з останньої дати виплати відсотків до моменту випуску облігацій (з 31 грудня до 1 березня):

Грошові кошти 102,000

Облігації до сплати 100,000

Відсотки по облігаціях до сплати 2,000

Сплата відсотків по облігаціях (30 червня):

Витрати на сплату відсотків по облігаціях 4,000

Відсотки по облігаціях до сплати 2,000

Грошові кошти 6,000

Сума відсотків по облігаціях за чотири місяці (з 1 березня до 30 червня) складе $4,000 ($100,000 х 12 % х 4 міс/12 міс).

Схожі статті

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних з премією (надбавкою)

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних з дисконтом (знижкою)

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних за номінальною вартістю

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

Облік у зарубіжних країнах - Воронко Р. М. - 9.2. Облік довгострокових облігацій

Класифікація облігацій та їх оцінка Облігація - це цінний папір, який засвідчує зобов'язання виплатити її власнику у визначену дату вказану в облігації...

-

Облік у зарубіжних країнах - Воронко Р. М. - 8.3. Облік короткострокових векселів виданих

В окремих, випадках підприємства можуть здійснювати розрахунки з постачальниками, а також з банками з використанням векселів. Векселі до сплати - це...

-

Облік у зарубіжних країнах - Воронко Р. М. - Класифікація облігацій та їх оцінка

Класифікація облігацій та їх оцінка Облігація - це цінний папір, який засвідчує зобов'язання виплатити її власнику у визначену дату вказану в облігації...

-

Довгострокові інвестиції у боргові зобов'язання (облігації) передбачають зовсім інші інвестиційні ризики і доходи, ніж інвестиції у капітал інших...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.4. Облік витрат на утримання основних засобів

Протягом терміну корисного використання основних засобів виникають витрати, пов'язані з підтримкою їх у робочому стані, технічним обслуговуванням,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.3. Облік руху основних засобів

Для відображення в обліку операцій, пов'язаних з рухом основних засобів, використовується рахунок '"Основні засоби", який є рахунком першого порядку. До...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.5. Відображення запасів у фінансовій звітності

Для забезпечення об'єктивної оцінки запасів в умовах цінової нестабільності підприємства зарубіжних країн оцінюють і відображають їх за нижчою з двох...

-

Для оцінки проектів інвестицій (у боргові зобов'язання, лізинг, пенсійні фонди тощо) застосовуються методи дисконтування грошових потоків, які...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.5. Облік векселів отриманих

Розрахунки векселями є одним із засобів попередження безнадійної заборгованості. Правда, цей спосіб є більш складним, але надійнішим. Перевага векселів...

-

Облік у зарубіжних країнах - Воронко Р. М. - 8.2. Облік розрахунків з постачальниками

Кредиторська заборгованість постачальникам є формою розрахунку за товарно-матеріальні цінності, роботи і послуги, які отримуються в кредит. Таку...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.3. Облік створення та використання фонду дрібних сум

Підприємства в процесі господарської діяльності, як правило, здійснюють частину регулярних витрат, сума яких є незначною (канцелярські, поштові, оплата...

-

Облік у зарубіжних країнах - Воронко Р. М. - 8.5. Облік інших короткострокових зобов'язань

До інших короткострокових зобов'язань відносяться нараховані витрати (зобов'язання), одержані аванси, дивіденди до сплати, частина довгострокових...

-

Використання методів оцінки вартості запасів при різних системах обліку має свої певні особливості, які пов'язані з порядком віднесення запасів до...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.3. Облік податку на додану вартість

Податок на додану вартість (ПДВ) - це непрямий податок, який встановлюється державою у відсотках до ціни реалізації продукції, товарів чи послуг. Ставки...

-

Облік у зарубіжних країнах - Воронко Р. М. - 7.3. Облік довгострокових інвестицій в акції

Облік довгострокових інвестицій в акції інших підприємств передбачає використання відповідних методів обліку, які залежать від взаємовідносин між...

-

У зарубіжній практиці використовуються декілька методів нарахування зносу основних засобів. Щодо вимог МСБО 16 "Основні засоби" то він не містить...

-

6.1. Сутність довгострокових активів, їх класифікація та оцінка Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ VI. ОБЛІК ДОВГОСТРОКОВИХ АКТИВІВ

6.1. Сутність довгострокових активів, їх класифікація та оцінка Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.4. Оцінка та облік сумнівної заборгованості

Відображення у балансі дебіторської заборгованості за чистою реалізаційною вартістю вимагає визначення тієї її частини, яка не може бути оплачена через...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.5. Нематеріальні активи, їх характеристика та облік

Основною характеристикою нематеріальних активів є відсутність матеріального втілення та високий ступінь невизначеності щодо майбутніх вигод, які повинні...

-

Дебіторська заборгованість виникає в момент відвантаження товарів і виставлення платіжних документів на адресу покупця. У момент реалізації товарів за...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2.1. Первісна оцінка запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2. Відмінності в методах оцінки запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

Короткострокові зобов'язання можуть виникати у зв'язку з короткостроковими виплатами працівникам, які повинні бути сплачені в повному обсязі на протязі...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.4. Облік операцій на банківських рахунках

Для зберігання грошей в банку підприємство може відкривати декілька видів рахунків: банківські чекові рахунки, простий банківський рахунок, рахунок для...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, випущених за номінальною вартістю