Облік у зарубіжних країнах - Воронко Р. М. - 7.2. Облік довгострокових інвестицій у боргові зобов'язання

Довгострокові інвестиції у боргові зобов'язання (облігації) передбачають зовсім інші інвестиційні ризики і доходи, ніж інвестиції у капітал інших підприємств. Придбані облігації передбачають встановлену ставку відсотків, які будуть отримані на кожну дату їх сплати і конкретну суму погашення, яка повинна бути отримана після закінчення строку дії облігації. Ринкова ціна облігацій може змінюватися обернено пропорційно до змін ринкової ставки відсотків, оскільки встановлена ставка відсотків залишається незмінною протягом усього терміну дії облігацій. Так у випадку зростання ринкової ставки відсотків ціна облігацій зменшується. Тому, облігації можуть бути придбані за номінальною вартістю, нижче номінальної вартості (зі знижкою) або вище номінальної вартості (з надбавкою).

Знижку (дисконт) і надбавку (премію) за довгостроковими інвестиціями в облігації у зарубіжних країнах на окремих рахунках не відображають (на відміну від обліку довгострокових облігацій до оплати, де такі рахунки відкриваються). Фактична (а не номінальна) вартість придбання облігацій відображається на рахунку "Довгострокові фінансові інвестиції (облігацій). Для відображення поточної балансової вартості довгострокових інвестицій в облігації на дату складання звітності фактична вартість придбання облігацій коригується на суми амортизації дисконту (додається) або премії (віднімається). Якщо ж-довгострокові інвестиції в облігації здійснені за номінальною вартістю, то балансова вартість інвестицій залишається незмінною протягом усього терміну дії облігацій, оскільки в даному випадку нема ні дисконту, ні премії, які б коригували цю вартість шляхом амортизації.

Амортизація дисконту або премії може здійснюватись з використанням двох методів: прямолінійного і ринкових відсотків (ефективної ставки відсотка). Міжнародні стандарти фінансової звітності рекомендують використовувати другий метод (ефективної ставки відсотка), який дає можливість розрахувати для кожного періоду: ^дійсну величину доходу за відсотками, що відповідає принципу відповідності та забезпечує визначення реального фінансового результату; правдиву поточну вартість довгострокових інвестицій в облігації для відображення їх у балансі.

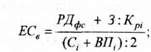

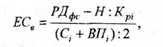

Ефективна ставка відсотка може бути розрахована за такими формулами:

У випадку довгострокових інвестицій в облігації з дисконтом:

У випадку довгострокових інвестицій в облігації з премією:

Де ЕСв - ефективна ставка відсотка; РД^ - річний дохід за фіксованою ставкою відсотків; 3 - сума дисконту (знижки); Н - сума премії (надбавки); Крі - кількість років утримання довгострокової інвестиції; С. - собівартість довгострокової інвестиції; ВЇ7І - вартість погашення довгострокової інвестиції.

Дохід за відсотками звітного періоду розраховується шляхом множення вартості інвестиції на початок платіжного періоду на ефективну ставку відсотка. Сума амортизації дисконту або премії за звітний період розраховується шляхом порівняння суми відсотків за ефективною та фіксованою ставками відсотків.

Схожі статті

-

У зарубіжній практиці використовуються декілька методів нарахування зносу основних засобів. Щодо вимог МСБО 16 "Основні засоби" то він не містить...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.6. Облік короткострокових фінансових інвестицій

В окремих випадках підприємство може мати грошових коштів більше, ніж йому необхідно для оплати поточних зобов'язань. Вільні грошові кошти можуть бути...

-

6.1. Сутність довгострокових активів, їх класифікація та оцінка Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів...

-

7.1. Види фінансових інвестицій, їх класифікація та оцінка Під фінансовими інвестиціями розуміють активи, які утримуються підприємством з метою отримання...

-

7.1. Види фінансових інвестицій, їх класифікація та оцінка Під фінансовими інвестиціями розуміють активи, які утримуються підприємством з метою отримання...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.5. Нематеріальні активи, їх характеристика та облік

Основною характеристикою нематеріальних активів є відсутність матеріального втілення та високий ступінь невизначеності щодо майбутніх вигод, які повинні...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ VI. ОБЛІК ДОВГОСТРОКОВИХ АКТИВІВ

6.1. Сутність довгострокових активів, їх класифікація та оцінка Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.5. Відображення запасів у фінансовій звітності

Для забезпечення об'єктивної оцінки запасів в умовах цінової нестабільності підприємства зарубіжних країн оцінюють і відображають їх за нижчою з двох...

-

Згрупована відповідним чином інформація у Головному журналі та спеціальних журналах систематизується надалі на бухгалтерських рахунках у Головній книзі...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.5. Ваучерна система контролю грошових коштів

Ваучерна система - це система контролю за грошовими платежами, за якою кожна виплата і списання грошей мають бути розглянуті і затверджені раніше, ніж...

-

Облік у зарубіжних країнах - Воронко Р. М. - Оцінка вартості запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.4. Облік витрат на утримання основних засобів

Протягом терміну корисного використання основних засобів виникають витрати, пов'язані з підтримкою їх у робочому стані, технічним обслуговуванням,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.3. Облік руху основних засобів

Для відображення в обліку операцій, пов'язаних з рухом основних засобів, використовується рахунок '"Основні засоби", який є рахунком першого порядку. До...

-

Облік у зарубіжних країнах - Воронко Р. М. - Підрахунок фактичної кількості запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.4. Методика проведення інвентаризації запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.5. Звіт про зміни у власному капіталі

Чистий прибуток (збиток), наведений у звіті про прибутки і збитки, не відображає частини змін у власному капіталі (результати змін в обліковій політиці,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.4. Звіт про рух грошових коштів

Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Використання методів оцінки вартості запасів при різних системах обліку має свої певні особливості, які пов'язані з порядком віднесення запасів до...

-

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2.1. Первісна оцінка запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2. Відмінності в методах оцінки запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.5. Облік векселів отриманих

Розрахунки векселями є одним із засобів попередження безнадійної заборгованості. Правда, цей спосіб є більш складним, але надійнішим. Перевага векселів...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.4. Оцінка та облік сумнівної заборгованості

Відображення у балансі дебіторської заборгованості за чистою реалізаційною вартістю вимагає визначення тієї її частини, яка не може бути оплачена через...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.3. Облік податку на додану вартість

Податок на додану вартість (ПДВ) - це непрямий податок, який встановлюється державою у відсотках до ціни реалізації продукції, товарів чи послуг. Ставки...

-

Дебіторська заборгованість виникає в момент відвантаження товарів і виставлення платіжних документів на адресу покупця. У момент реалізації товарів за...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Запаси є значною частиною активів, призначених для здійснення основної діяльності, а також основним джерелом доходів підприємства. При використанні...

Облік у зарубіжних країнах - Воронко Р. М. - 7.2. Облік довгострокових інвестицій у боргові зобов'язання