Облік у зарубіжних країнах - Воронко Р. М. - 5.5. Відображення запасів у фінансовій звітності

Для забезпечення об'єктивної оцінки запасів в умовах цінової нестабільності підприємства зарубіжних країн оцінюють і відображають їх за нижчою з двох оцінок - ринковою ціною або собівартістю (принцип обачності).

Згідно з МСБО 2 "Запаси" оцінка запасів повинна здійснюватись за найменшим із двох показників: собівартістю або чистою вартістю реалізації. Чиста вартість реалізації - попередньо оцінена ціна продажу в звичайному ході бізнесу мінус розрахункові витрати на завершення виробництва та розрахункові витрати, необхідні для здійснення продажу. Будь-яке списання до чистої вартості реалізації повинно визнаватись як витрати звітного періоду, в якому списання мало місце.

Ринкова ціна запасів (чиста вартість реалізації") може стати меншою за їх собівартість у зв'язку з: пошкодженням або старінням; зниженням цін на аналогічні запаси; зростанням очікуваних витрат на завершення виробництва та збут. В якості ринкової ціни у США використовується поточна вартість заміни, яка не може перевищувати чистої вартості реалізації та не може бути меншою ніж чиста вартість реалізації, зменшена на маржу нормального прибутку. У Великобританії, Данії, Новій Зеландії, Фінляндії ринкова вартість визначається як чиста вартість реалізації.

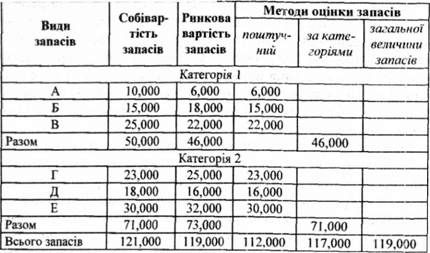

У зарубіжній практиці використовуються три основні підходи до застосування правила нижчої оцінки (табл. 5.13):

Поштучний (позиційний) метод (за видами запасів), у відповідності з яким для кожного виду або одиниці запасні порівнюється їхня собівартість і ринкова вартість. При цьому встановлюється менша величина, яка приймається за облікову. Для визначення загальної величини запасів, суми по всіх товарних позиціях додаються;

Метод основних категорій запасів (товарних груп), згідно з яким порівнюється собівартість і ринкова вартість основних товарних груп запасів. При цьому, знову ж таки, встановлюється менша величина, яка приймається за облікову. Для визначення загальної величини запасів, суми по всіх товарних групах додаються;

Метод загальної величини запасів, який передбачає оцінку всіх запасів за собівартістю і ринковою вартістю. Після цього для оцінки запасів вибирається менша величина.

Таблиця 5.13. Методи оцінки запасів фірми "Тімекс" за меншою вартістю. $

Найточнішим і найбільш об'єктивним є поштучний або позиційний метод застосування правила нижчої оцінки запасів. Використання даного методу в наведеному прикладі засвідчило про знецінення запасів фірми "Тімекс" на $9,000 ($121,000 - $112,000). За умови застосування інших методів, отримаємо менші суми знецінення запасів:

> при методі основних категорій запасів - на $4,000 ($121,000 --$117,000);

> при методі загальної величини запасів - на $2,000 ($121,000 -- $119,000).

Метод оцінки загальної величини запасів, в свою чергу, заборонений для застосування при розрахунках з бюджетом по податку на прибуток.

У країнах британо-американської облікової моделі (Великобританія, США та ін.) знецінення запасів відображається як збитки підприємства записом:

Збитки від знецінення запасів 9,000

Складські запаси 9,000

У західноєвропейських країнах сума зниження вартості запасів та всі втрати запасів (брак, псування тощо) включаються до витрат того періоду, в якому відбулися ці події. При цьому доведення балансової вартості запасів до чистої вартості їх реалізації може бути здійснено шляхом прямого списання або через створення резерву знецінення запасів. У першому випадку списання уцінки запасів відображається по кредиту рахунків обліку відповідних запасів і дебету рахунків витрат звітного періоду (наприклад, "Операційні витрати"). Відповідно у звіті про прибутки і збитки ці витрати відображаються як операційні.

Другий варіант передбачає нарахування резерву по кредиту рахунку "Резерв знецінення запасів" і дебету рахунків витрат звітного періоду (наприклад, "Операційні витрати" чи "Витрати на створення резервів"). Згідно з наведеним прикладом буде зроблено запис:

Операційні витрати 9,000

Резерв знецінення запасів 9,000

У балансі сума резерву знецінення запасів вираховується з їх вартості і в підрахунок валюти балансу зараховується чиста реалізаційна вартість. У балансі фірми " Тімекс" буде показано:

Складські запаси за фактичною вартістю $121,000

Резерв знецінення запасів ($9.000)

Реальна (чиста) вартість запасі в $ 112,000

Якщо у наступних звітних періодах відбулося збільшення вартості запасів, які були раніше уцінені, то в обліку це відображається записом по дебету рахунків обліку відповідних запасів і кредиту рахунків витрат звітного періоду (тобто записом, зворотнім до списання вартості запасів). У випадку, коли підприємство створювало резерв знецінення запасів, на збільшення вартості запасів, які були раніше уцінені, буде зроблено такий запис:

Резерв знецінення запасів

Операційні витрати

У примітках до фінансової звітності стосовно запасів повинна бути відображена така інформація:

Облікова політика, прийнята підприємством для оцінки запасів, включаючи використані формули собівартості;

Загальна балансова вартість запасів та балансова вартість окремих груп запасів згідно з їх класифікацією, прийнятою на підприємстві;

Балансова вартість запасів, відображених за чистою вартістю реалізації;

Балансова вартість запасів, відображених за справедливою вартістю мінус витрати на продаж;

Сума будь-якого сторнування раніше списаної вартості запасів у результаті збільшення їх чистої вартості реалізації, яке визнається як дохід певного періоду;

Обставини або події, що призвели до сторнування раніше списаної вартості запасів;

Балансова вартість запасів, переданих у заставу для забезпечення зобов'язань,

У випадку використання підприємствами окремий зарубіжних країн для визначення собівартості запасів методу LIFO, у примітках до фінансової звітності необхідно показати також різницю між величиною запасів, відображеною у балансі та сумою, нижчою з двох: собівартістю за методом FIFO або середньозваженою собівартістю і сумою чистої вартості реалізації чи поточною вартістю на дату балансу і чистою вартістю реалізації.

Схожі статті

-

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2.1. Первісна оцінка запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - Оцінка вартості запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - Підрахунок фактичної кількості запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.4. Методика проведення інвентаризації запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2. Відмінності в методах оцінки запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.4. Оцінка та облік сумнівної заборгованості

Відображення у балансі дебіторської заборгованості за чистою реалізаційною вартістю вимагає визначення тієї її частини, яка не може бути оплачена через...

-

Використання методів оцінки вартості запасів при різних системах обліку має свої певні особливості, які пов'язані з порядком віднесення запасів до...

-

Згрупована відповідним чином інформація у Головному журналі та спеціальних журналах систематизується надалі на бухгалтерських рахунках у Головній книзі...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

Дебіторська заборгованість виникає в момент відвантаження товарів і виставлення платіжних документів на адресу покупця. У момент реалізації товарів за...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.6. Облік короткострокових фінансових інвестицій

В окремих випадках підприємство може мати грошових коштів більше, ніж йому необхідно для оплати поточних зобов'язань. Вільні грошові кошти можуть бути...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.3. Облік створення та використання фонду дрібних сум

Підприємства в процесі господарської діяльності, як правило, здійснюють частину регулярних витрат, сума яких є незначною (канцелярські, поштові, оплата...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.4. Звіт про рух грошових коштів

Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх...

-

5.3.1. Порівняльна характеристика систем постійного і періодичного обліку запасів Порядок відображення в обліку руху запасів, який включає операції з їх...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.3. Характеристика систем обліку запасів

5.3.1. Порівняльна характеристика систем постійного і періодичного обліку запасів Порядок відображення в обліку руху запасів, який включає операції з їх...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.3. Характеристика звіту про прибутки і збитки

Звіт про прибутки і збитки є обов'язковою і найважливішою формою фінансової звітності, оскільки дані про формування і використання прибутку є найбільш...

-

Запаси є значною частиною активів, призначених для здійснення основної діяльності, а також основним джерелом доходів підприємства. При використанні...

-

Збір інформації і процес складання фінансових звітів значно полегшується завдяки систематизації даних на рахунках бухгалтерського обліку, які...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

Інформація, яка подається у фінансовій звітності, відображає фінансовий стан підприємства на певний визначений момент часу, що склався за результатами...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.6. Зміст приміток до фінансової звітності

Невід'ємною частиною фінансових звітів, яка пояснює наведені в них дані, а також надає додаткову інформацію, що допомагає користувачам глибше зрозуміти...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.3. Облік податку на додану вартість

Податок на додану вартість (ПДВ) - це непрямий податок, який встановлюється державою у відсотках до ціни реалізації продукції, товарів чи послуг. Ставки...

-

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.5. Ваучерна система контролю грошових коштів

Ваучерна система - це система контролю за грошовими платежами, за якою кожна виплата і списання грошей мають бути розглянуті і затверджені раніше, ніж...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.4. Облік операцій на банківських рахунках

Для зберігання грошей в банку підприємство може відкривати декілька видів рахунків: банківські чекові рахунки, простий банківський рахунок, рахунок для...

Облік у зарубіжних країнах - Воронко Р. М. - 5.5. Відображення запасів у фінансовій звітності