Облік у зарубіжних країнах - Воронко Р. М. - 3.4. Облік операцій на банківських рахунках

Для зберігання грошей в банку підприємство може відкривати декілька видів рахунків: банківські чекові рахунки, простий банківський рахунок, рахунок для розрахунків з персоналом, а також рахунки для кредитних ліній та ін. Всі ці рахунки поділяються на два типи - поточні і депозитні. Перші з них використовуються для здійснення щоденних банківських операцій та знімання готівки на поточні потреби, другі - для розміщення на визначений строк тимчасово вільних коштів з метою отримання доходів (відсотків).

Для відкриття банківського рахунку фірма подає в банк картку із зразками підписів осіб, які мають право підписувати чеки та інші банківські документи. Власнику рахунка видається чекова книжка з пронумерованими чеками для здійснення розрахунків, а також депозитні бланки.

Відкриття депозитних рахунків відбувається шляхом виписування на кожен депозит депозитного бланка у двох примірниках: один - для банку, другий - для депозитора. У депозитному бланку записується сума внеску готівкою, перераховуються внески чеками та проставляється загальна сума депозиту.

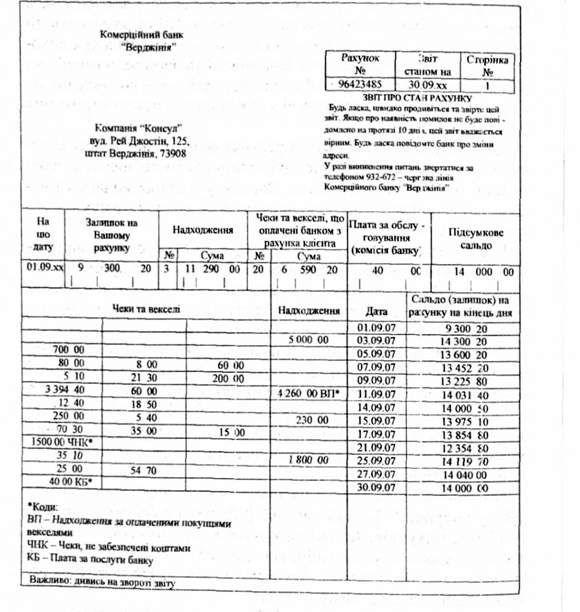

Один раз на місяць банк надсилає вкладникові банківський звіт (виписку з його рахунка), де вказує суму грошових надходжень і перерахувань та залишок на рахунку після щоденних операцій з прикладенням первинних документів (табл. 3.3). Крім цього до звіту можуть додаватися меморандуми (авізо), які пояснюють інші записи по дебету та кредиту рахунка (наприклад, списання грошей за банківські послуги).

Операції з надходження грошових коштів відображаються по дебету рахунка "Грошові кошти" ("Рахунки в банках") і кредиту різних рахунків. Кількість рахунків, що дебетуються, залежить від характеру операцій, які здійснюються на конкретному підприємстві. Прикладами операцій з надходження грошей на рахунок підприємства можуть бути:

Надходження від реалізації безпосередньо за готівку:

Грошові кошти

Доходи від реалізації

Таблиця 3.3. Банківський звіт, наданий банком юридичній фірм: "Консул", за вересень 20ххр.

+ надходження від реалізації в кредит (з відстрочкою платежу):

Грошові кошти

Рахунки до отримання

Отримання короткострокової банківської позики:

Грошові кошти

Короткострокові позики банку

Отримання авансів від клієнтів:

Грошові кошти

Аванси отримані

Вибуття грошових коштів записується по кредиту рахунка "Грошові кошти" і дебету різних рахунків, зокрема: придбання запасів з оплатою готівкою:

Складські запаси (Витрати на закупівлю) Грошові кошти

Погашення кредиторської заборгованості постачальникам:

Рахунки до оплати

Грошові кошти

Сплата заборгованості за векселем і нарахованих по ньому відсотків:

Векселі до оплати Витрати на сплату відсотків :

Грошові кошти

Погашення короткострокової банківської позики:

Короткострокові позики банку Грошові кошти

Оплата витрат, пов'язаних з орендою приміщення:

Витрощи на оренду

Грошові кошти

Операції, пов'язані з рухом грошових коштів на рахунках в банку, узагальнюються в спеціальних журналах грошових надходжень та грошових виплат.

У більшості випадків мають місце розходження між залишком на банківському рахунку за даними обліку підприємства і за даними банківського звіту. Причини цього можуть бути різні:

Окремі операції, що відображені в обліку підприємства та ще не знайшли відображення в обліку банку. Як приклад, можуть бути видані і відображені в обліку підприємства чеки, але не передані до оплати в банк чи депозити в дорозі, тобто ті, які відправлені до банку, але ним вчасно не отримані або не відображені в обліку;

Окремі операції, що відображені в обліку банку та ще не знайшли відображення в обліку підприємства. До таких операцій відносять: вартість послуг за банківське обслуговування; чеки, що передані до банку, по яких не можуть бути отримані гроші; зароблені відсотки, нараховані банком на залишок коштів підприємства на рахунку тощо;

Помилки у записах як банку, так і власника рахунка.

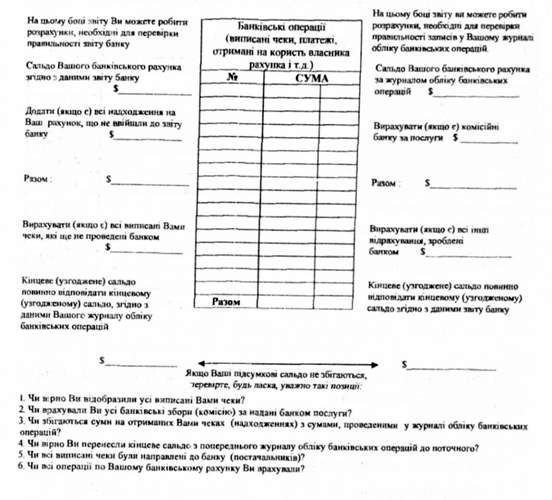

Для врегулювання таких розходжень між випискою банку і даними клієнта може складатися узгоджувальна таблиця з відображенням її результатів на відповідних рахунках бухгалтерського обліку. Для зручності така таблиця розміщується на зворотній стороні банківського звіту (табл. 3.4).

Процес врегулювання розходжень і складання узгоджувальної таблиці передбачає два етапи:

Коригування залишку грошових коштів згідно з банківським звітом шляхом додавання грошових коштів у дорозі та вирахування виданих, але не пред'явлених до оплати чеків. У результаті таких дій отримують скоригований залишок грошових коштів.

Коригування залишку грошових коштів згідно з обліковими записами і складання відповідних бухгалтерських проведень. При цьому від облікового залишку грошових коштів підприємства віднімають всі дебетові та додають всі кредитові меморандуми з подальшою реєстрацією проведень у Головному журналі.

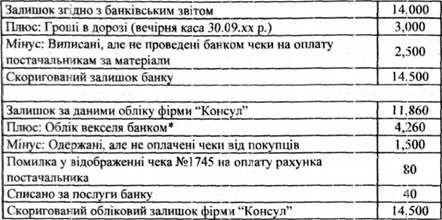

Наприклад, на основі одержано банківської виписки і даних бухгалтерського обліку бухгалтером фірми "Консул" 30 вересня поточного року було складено узгоджувальну таблицю з відображенням у ній таких даних (табл. 3.5).

На рахунках бухгалтерського обліку результати узгоджувальної таблиці для коригування залишку на рахунку "Грошові кошти" будуть відображені такими записами:

Таблиця 3.4. Форма та порядок складання узгоджу вальної таблиці

Облік банком векселя фірми "Консул":

Грошові кошти 4,260

Фінансові витрати 60

Векселі одержані 4,000

Фінансові доходи 320

Одержані, але не оплачені чеки від покупців:

Рахунки до одержання 1,500

Грошові кошти 1 ,500

Таблиця 3.5. Юридична фірма "Консул" Узгоджувальна таблиця, 30 вересня 20ххр.

Номінальна вартість векселя - $4,000, відсотки по векселю (8 %) - $320, гонорар банку за облік векселя - $60, виплата по векселю - $4,260 ($4,С'00 + $320 - $60).

Виправлення помилки у відображенні чека №1745 на оплату рахунка постачальника:

Рахунки до оплати 80

Грошові кошти 80

Оплачено за послуги банку:

Фінансові витрати 40

Грошові кошти 40

Схожі статті

-

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.2. Облік та контроль грошових коштів у касі

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

Згрупована відповідним чином інформація у Головному журналі та спеціальних журналах систематизується надалі на бухгалтерських рахунках у Головній книзі...

-

Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.3. Облік створення та використання фонду дрібних сум

Підприємства в процесі господарської діяльності, як правило, здійснюють частину регулярних витрат, сума яких є незначною (канцелярські, поштові, оплата...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.4. Звіт про рух грошових коштів

Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх...

-

Збір інформації і процес складання фінансових звітів значно полегшується завдяки систематизації даних на рахунках бухгалтерського обліку, які...

-

2.1. Склад, призначення І загальні вимоги до фінансової звітності Фінансова, звітність є кінцевим продуктом облікової системи і складається для...

-

2.1. Склад, призначення І загальні вимоги до фінансової звітності Фінансова, звітність є кінцевим продуктом облікової системи і складається для...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

Національні особливості обліку визначаються певними факторами (економічними, соціальними, юридичними та ін.) і можуть бути досить різноманітними....

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Інформація, яка подається у фінансовій звітності, відображає фінансовий стан підприємства на певний визначений момент часу, що склався за результатами...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.6. Зміст приміток до фінансової звітності

Невід'ємною частиною фінансових звітів, яка пояснює наведені в них дані, а також надає додаткову інформацію, що допомагає користувачам глибше зрозуміти...

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.3. Характеристика звіту про прибутки і збитки

Звіт про прибутки і збитки є обов'язковою і найважливішою формою фінансової звітності, оскільки дані про формування і використання прибутку є найбільш...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.2. Побудова і зміст бухгалтерського балансу

Бухгалтерський баланс є основною та обов'язковою формою фінансової звітності у всіх країнах світу. У балансі відображається фінансовий стан підприємства,...

-

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.5. Звіт про зміни у власному капіталі

Чистий прибуток (збиток), наведений у звіті про прибутки і збитки, не відображає частини змін у власному капіталі (результати змін в обліковій політиці,...

Облік у зарубіжних країнах - Воронко Р. М. - 3.4. Облік операцій на банківських рахунках