Облік у зарубіжних країнах - Воронко Р. М. - 5.3.2. Використання методів оцінки запасів при системі періодичного і постійного їх обліку

Використання методів оцінки вартості запасів при різних системах обліку має свої певні особливості, які пов'язані з порядком віднесення запасів до реалізованих га до їх залишку. Підприємства, які використовують систему періодичного обліку, собівартість запасів, що вибули визначають за звітний період загалом, на підставі даних інвентаризації та оцінки залишків запасів на кінець періоду одним із прийнятих методів, а також інформації про надходження запасів за період і їх залишки на початок періоду. При використанні системи постійного обліку собівартість запасів, що вибули розраховують за кожною партією відпущених запасів, а залишок визначають на основі даних поточного обліку.

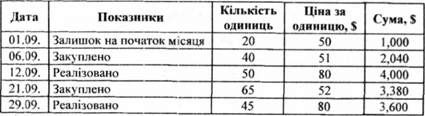

Наприклад, корпорація "Клівере" реалізує офісні стільці за ціною SSO за одиницю, а закупляє за цінами, які мають тенденцію до зростання. Операційні витрати, понесені корпорацією за вересень місяць, складають $ 1,1 30. Дані про залишки, надходження та реалізацію стільців за вересень 20хх р. наведені у табл. 5.4.

Загальна вартість стільців для реалізації складає $6,420 ($1,000 + $2,040 + $3380), а їхня кількість - 125 одиниць (20 + 40+65).

Виручка, отримана за місяць від реалізації 95 стільців (50 + 45), становить $7,600 ($4,000 + $3,600).

За умови використання корпорацією "Клівере" системи періодичного обліку запасів, розрахунок вартості реалізованих стільців та їх залишку на кінець місяця із застосуванням різних методів оцінки буде здійснено наступним чином.

Таблиця 5.4. Інформація про залишки, закупівлі і реалізацію офісних стільців по корпорації "Клівере" за місяць вересень 20ххр.

Залишок стільців на кінець місяця за даними інвентаризації складає 30 одиниць.

Метод середньої вартості передбачає розрахунок вартості реалізованих стільців та їх залишку на кінець місяця шляхом визначення середньозваженої ціни придбання стільців, яка надалі множиться на кількість стільців проданих і тих, що знаходяться на залишку.

Середньозважена ціна придбання одного стільця:

($1,000 + $2,040 + $3,380): (20 + 40 + 65) = $6,420 : 125 = $51.36

Собівартість залишку стільців на кінець вересня:

30 х $51.36 = $1,540.8

Собівартість реалізованих стільців:

$6,420 - $1,540.8 = $4,879.2

Валовий прибуток від реалізації стільців:

Виручка від реалізації стільців - собівартість реалізованих стільців = $7,600 - $4,879.2 = $2,720.8.

Собівартість реалізованих стільців за методом FIFO визначається шляхом списання проданих одиниць в порядку їх надходження, а стільці, які є в наявності як залишок на кінець місяця, показуються за цінами останніх надходжень. Оскільки в даному випадку залишок стільців на кінець місяця (30 одиниць) не перевищує їх кількість, отриману в результаті останнього придбання (65 одиниць), то вартість залишку буде визначена за ціною $52. А різниця між вартістю стільців для продажу за звітний період і вартістю їх залишку буде віднесена до реалізованих товарів.

Собівартість залишку стільців на кінець місяця:

30 х $52= $1,560

Собівартість реалізованих стільців:

$6,420 -$1,560 = $4,860

Валовий прибуток від реалізації стільців.

Виручка від реалізації стільців - собівартість реалізованих стільців = $7.600 - $4,860 = $2,740

За методом LIFO вартість залишку стільців на кінець місяця розраховують за цінами перших надходжень. Оскільки залишок стільців на кінець місяця (30 одиниць) перевищує їх кількість, яка була у залишку на початок місяця (20 одиниць), то кількість одиниць перевищення цієї величини (10 одиниць) множиться на ціну першої закупівлі стільців (6 вересня). Тобто загальна вартість залишку буде розрахована за цінами початкового залишку ($50) і частково за цінами першого їх надходження ($51). А різниця між вартістю стільців для продажу за звітний період і вартістю їх залишку буде віднесена до реалізованих товарів.

Собівартість залишку стільців на кінець місяця:

20 х $50 + 10 х $51= $1,000 + $510 = $1,510 % Собівартість реалізованих стільців:

$6,420- $1,510 = $4,910 % Валовий прибуток від реалізації стільців:

Виручка від реалізації стільців - собівартість реалізованих стільців = $7,600 - $4,910 = $2,690

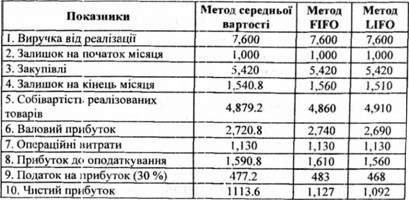

У результаті використання різних методів визначення вартості запасів корпорації "Клівере" при системі періодичного обліку запасів, буде отримано різну величину валового прибутку (табл. 5.5).

Система постійного обліку запасів передбачає систематичне ведення записів про надходження та реалізацію запасів. Це означає, що собівартість запасів, що вибули розраховується за кожним фактом їх реалізації, а залишок показується після кожного надходження і вибуття товарів.

При використанні підприємством системи постійного обліку запасів ним буде застосовуватись метод "ковзаючої" середньої

Таблиця 5.5. Порівняння впливу методів оцінки запасів на валовий прибуток корпорації "Клівере" за місяць вересень 20ххр. (система періодичного обліку запасів) $

Вартості. Тобто, у випадку нових надходжень товару буде розраховуватись нова середня вартість одиниці цього товару для підрахунку собівартості одиниць запасів, які були реалізовані у цих періодах.

По корпорації "Клівере" за місяць вересень мають місце дві дати реалізації офісних стільців - 12.09 і 29.09. Собівартість реалізованих стільців на ці дати при використанні методу середньої вартості буде розрахована наступним чином:

1) 12 вересня (реалізовано 50 стільців):

Середньозважена ціна придбання одного стільця: (20 х $50 + 40 х $51) : 60 = ($1,000 + $2,040) : 60 = $3,040 : 60 = $50.67; собівартість реалізованих стільців: 50 х $50.67 = $2,533.5.

2) 29 вересня (реалізовано 45 стільців): середньозважена ціна придбання одного стільця:

(10 х $50.67 + 65 х $52) : 75 = ($506.7 + $3,380) : 75 = = $3,886.7 : 75 = $51.82;

Собівартість реалізованих стільців: 45 х $51.82 = $2,331.9.

Собівартість реалізованих стільців за місяць складе $4,865.4 ($2,533.5 + $2,331.9).

3) Собівартість залишку стільців на кінець місяця:

$3,040 - $2,533.5 + $3,380 - $2,331.9 = 1,554.6.

4) Валовий прибуток від реалізації стільців:

$7,600 - $2,533.5 - $2,331.9 = $2,734.6.

За методом FIFO собівартість реалізованих стільців визначається на поточній основі, виходячи з черговості їх надходження (стільці, що надійшли першими списуються в першу чергу):

1) 12 вересня (реалізовано 50 стільців): .

Собівартість реалізованих стільців:

20 х $50 + 30 х $51 = $1,000 + $1,530 = $2,530.

2) 29 вересня (реалізовано 45 стільців):

Собівартість реалізованих стільців:

10 х $51 + 35 х $52 = $510 + $1,820 = $2,330. Собівартість реалізованих стільців за місяць складе $4,860 ($2,530 + $2,330).

3) Залишок стільців на кінець місяця:

Кількість: 20 + 105 - 95 = 30 одиниць;

Вартість: 30 х $52 = $1,560.

4) Валовий прибуток від реалізації стільців:

$7,600 - $4,860 = $2,740. . За методом LIFO собівартість реалізованих стільців визначається на поточній основі, в порядку, зворотному до черговості їх надходження (стільці, що надійшли останніми списуються в першу чергу):

1) 12 вересня (реалізовано 50 стільців):

Собівартість реалізованих стільців:

40 х $51 + 10 х $50 = $2,040 + $500 = $2,540. 2)29 вересня (реалізовано 45 стільців): собівартість реалізованих стільців: 45 х $52 = $2,340. Собівартість реалізованих стільців за місяць складе $4,880 ($2,540 + $2,340).

3) Залишок стільців на кінець місяця:

Кількість: 20 + 105 - 95 = 30 одиниць; О вартість: 20 х $52 + 10 х $50 = $1,040 + $500 = $1,540.

4) Валовий прибуток від реалізації стільців: $7,600 - $4,880 = $2,720.

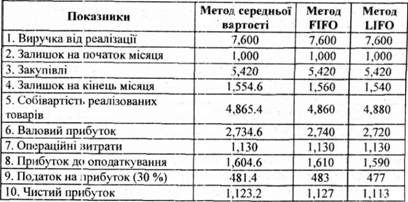

У результаті використання різних методів визначення вартості запасів корпорації "Клівере", за умови використання системи постійного обліку запасів, буде отримано різну величину валового прибутку (табл. 5.6).

Таблиця 5.6. Порівняння впливу методів оцінки запасів на валовий прибуток корпорації "Юніверс" за місяць вересень 20ххр. (система постійного обліку запасів) $

Порівняння собівартості стільців та фінансових результатів від їх реалізації у корпорації "Клівере" за вересень 20хх р., розрахованих з використанням різних методів визначення вартості запасів та систем обліку, наведено в табл. 5.7.

Схожі статті

-

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2. Відмінності в методах оцінки запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

5.3.1. Порівняльна характеристика систем постійного і періодичного обліку запасів Порядок відображення в обліку руху запасів, який включає операції з їх...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.3. Характеристика систем обліку запасів

5.3.1. Порівняльна характеристика систем постійного і періодичного обліку запасів Порядок відображення в обліку руху запасів, який включає операції з їх...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2.1. Первісна оцінка запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.4. Оцінка та облік сумнівної заборгованості

Відображення у балансі дебіторської заборгованості за чистою реалізаційною вартістю вимагає визначення тієї її частини, яка не може бути оплачена через...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.3. Облік податку на додану вартість

Податок на додану вартість (ПДВ) - це непрямий податок, який встановлюється державою у відсотках до ціни реалізації продукції, товарів чи послуг. Ставки...

-

Дебіторська заборгованість виникає в момент відвантаження товарів і виставлення платіжних документів на адресу покупця. У момент реалізації товарів за...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.3. Характеристика звіту про прибутки і збитки

Звіт про прибутки і збитки є обов'язковою і найважливішою формою фінансової звітності, оскільки дані про формування і використання прибутку є найбільш...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.5. Ваучерна система контролю грошових коштів

Ваучерна система - це система контролю за грошовими платежами, за якою кожна виплата і списання грошей мають бути розглянуті і затверджені раніше, ніж...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.3. Облік створення та використання фонду дрібних сум

Підприємства в процесі господарської діяльності, як правило, здійснюють частину регулярних витрат, сума яких є незначною (канцелярські, поштові, оплата...

-

Інформація, яка подається у фінансовій звітності, відображає фінансовий стан підприємства на певний визначений момент часу, що склався за результатами...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.1. Сутність запасів та їх види

5.1. Сутність запасів та їх види Значною частиною ліквідних активів підприємства є товарно-матеріальні запаси. Вони займають найбільшу питому вагу у...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ V. ОБЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

5.1. Сутність запасів та їх види Значною частиною ліквідних активів підприємства є товарно-матеріальні запаси. Вони займають найбільшу питому вагу у...

-

Збір інформації і процес складання фінансових звітів значно полегшується завдяки систематизації даних на рахунках бухгалтерського обліку, які...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.6. Облік короткострокових фінансових інвестицій

В окремих випадках підприємство може мати грошових коштів більше, ніж йому необхідно для оплати поточних зобов'язань. Вільні грошові кошти можуть бути...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.4. Звіт про рух грошових коштів

Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх...

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.5. Облік векселів отриманих

Розрахунки векселями є одним із засобів попередження безнадійної заборгованості. Правда, цей спосіб є більш складним, але надійнішим. Перевага векселів...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.5. Звіт про зміни у власному капіталі

Чистий прибуток (збиток), наведений у звіті про прибутки і збитки, не відображає частини змін у власному капіталі (результати змін в обліковій політиці,...

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

Облік у зарубіжних країнах - Воронко Р. М. - 5.3.2. Використання методів оцінки запасів при системі періодичного і постійного їх обліку