Облік у зарубіжних країнах - Воронко Р. М. - 6.5. Нематеріальні активи, їх характеристика та облік

Основною характеристикою нематеріальних активів є відсутність матеріального втілення та високий ступінь невизначеності щодо майбутніх вигод, які повинні бути отримані від їх використання.

Розбіжностей щодо визначення терміну "нематеріальний актив" у більшості зарубіжних країн нема. Підставами для віднесення активу до нематеріального є: відсутність матеріальної форми (фізичної субстанції), можливість ідентифікації, довгостроковість використання та здатність приносити дохід. Саме за подібними критеріями визнається нематеріальний актив і згідно МСБО 38 "Нематеріальні активи".

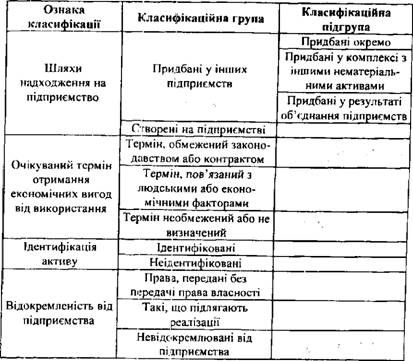

Нематеріальні активи можна розділити за такими класифікаційними ознаками (табл. 6.9).

До основних категорій нематеріальних активів відносяться:

Торговельні марки - слова, фрази або символи, що відрізняють або ідентифікують певне підприємство або продукт;

Патенти - засвідчують виняткове, підтверджене законодавством, право власника, використовувати, виробляти та продавати як предмет патенту, так і сам патент без втручання інших сторін;

Авторські права - забезпечують власникам право на публікацію, використання та продаж літературних, музичних чи художніх творів протягом визначеного законодавством терміну;

Права щодо промислової власності - забезпечення власнику права на використання чітко визначеного майна;

Ліцензії та привілеї - надання права продавати визначені товари чи послуги, використовувати визначені торговельні марки чи торговельні імена, здійснювати визначені функції у певному географічному регіоні тощо;

Таблиця 6.9. Класифікація нематеріальних активів

Організаційні витрати - це витрати, понесені на організацію діяльності підприємства на початковій стадії його функціонування (витрати на створення, на рекламу, випуск акцій тощо)

Гудвіл - це сукупність факторів, які характеризують ділову репутацію підприємства;

Нематеріальні активи в процесі розробки - отримані за результатами досліджень та інших знань для планування і проектування нових або суттєво вдосконалених матеріалів, приладів, продуктів" процесів систем або послуг до початку їхнього серійного виробництва або використання.

Організаційні витрати в багатьох країнах (США, Франція, Іспанія, Португалія) розглядаються як довгострокові авансовані витрати (табл. 6.10), тому згідно з принципом відповідності вони піддягають капіталізації та визнаються поточними витратами (шляхом нарахування амортизації) у тих облікових періодах, в яких вони сприяють отриманню доходу. При цьому строк списання таких витрат в більшості випадків не перевищує 5 років.

Таблиця 6.10. Особливості обліку організаційних витрат в окремих країнах світу

|

Назва країни |

Порядок обліку організаційних витрат |

Терпін списання |

|

США |

До організаційних відносяться всі витрати, які пов'язані з організацією діяльності підприємства на початку його функціонування. Термін списання встановлюється податковим законодавством. |

Не менше 5 років |

|

Франція |

Організаційні витрати капіталізуються в складі нематеріальних активів із наступним віднесенням на витрати. |

Не більше 5 років |

|

Іспанія |

Організаційні витрати оцінюють за витратами, пов'язаними з придбанням і початком роботи відповідного об'єкта. Протягом визначеного терміну їх систематично списують на рахунок прибутків і збитків. |

Не більше 5 років |

|

Португалія |

Організаційні витрати можуть бути показані в складі активів, з обов'язковим відображенням інформації про це у примітках до фінансової звітності. |

Не більше 5 років |

Гудвіл розраховується як різниця між ринковою вартістю підприємства як цілісного майнового комплексу та балансовою вартістю. Гудвіл спричинений сукупністю чинників (місцезнаходження підприємства, його клієнтура, кваліфікація менеджерів, застосування нових технологій тощо), які забезпечують можливість досягнення вищого рівня прибутку. Тому при визначенні продажної ціни підприємства звичайно враховують вартість чистих активів підприємства і вартість його ділової репутації.

Слід зазначити, що гудвіл може мати як позитивне, так і негативне значення (коли ціна придбання підприємства менша ніж вартість його чистих активів). Причинами таких випадків може бути завищена оцінка активів підприємства, бажання власника швидко продати підприємство, необхідність додаткових вкладень у нерентабельне підприємство тощо.

Негативна ділова репутація згідно з МСФЗ 3 "Об'єднання бізнесу" зменшує активи підприємства, а у звіті про прибутки і збитки розглядається як дохід.

Окремі країни (наприклад, США) проблему негативного гудвілу вирішують шляхом розподілу сукупної чистої вартості підприємства за ідентифікованими активами так, щоб їх оцінка була знижена (доведена) до ринкової, і тоді негативний гудвіл буде відхилено.

У Великобританії вважають, що ідентифіковані активи не повинні оцінюватися з метою елімінування негативного гудвілу, оскільки їх оцінкою виступає ринкова ціна. У Німеччині негативний гудвіл визначається як кредиторська заборгованість, списання якої можливе лише за певних обставин (наприклад, при отриманні прибутку від перепродажу підприємства або при настанні події, яку очікували раніше, з врахуванням якої призначалася ціна купівлі).

У зарубіжних країнах використовуються три основні підходи до обліку гудвілу:

Капіталізація (відображення в складі активів) без амортизації та списання лише при очевидній та суттєвій втраті вартості (наприклад, у Данії). При цьому вважається, що гудвіл не втрачає вартості і при належному управлінні підприємством повинен підтримуватись на постійному рівні;

Капіталізація з наступною амортизацією протягом терміну корисного використання (характерний для США). При такому варіанті вважається, що забезпечується дотримання принципу відповідності доходів і витрат, оскільки витрати на придбання гудвілу співставляються з доходами, які він приносить у наступні роки;

Негайне списання за рахунок власного капіталу чи прибутку (дозволено у Великобританії). Такий підхід базується на твердженні, що гудвіл не може вважатися активом, оскільки не може контролюватися менеджментом, термін корисного використання його практично визначити неможливо, а при ліквідації підприємства нічого не коштує.

У випадку, коли вважається, що гудвіл не є активом у звичайному розумінні та не мас об'єктивної вартості, виникає можливість, з одного боку, показати його специфіку, а, з іншого, користувачу інформації самостійно трактувати сутність даної категорії нематеріальних активів. У такій ситуації гудвіл обліковується як дебетовий залишок на контррахунку до власного капіталу.

Окремі види нематеріальних активів можуть мати матеріальний носій (наприклад, дискета для програмного комп'ютерного забезпечення), проте, для даної категорії активів він є вторинним по відношенню до нематеріальної складової.

Нематеріальний актив може бути ідентифікованим, якщо він є відокремлюваним від інших активів (підприємство може його орендувати, продати, обміняти тощо), та якщо підприємство має можливість виділити майбутні економічні вигоди, отримувані від нього. Питання обліку та відображення у фінансовій звітності таких активів регулюються МСБО 38 "Нематеріальні активи" та іншими МСФЗ.

На відміну від таких активів гудвіл, який виникає в результаті об'єднання підприємств, не можна продати, обміняти або здати в оренду, а також окремо виділити майбутні економічні вигоди, які підприємство очікує від його використання. Гудвіл може бути ідентифікований тільки з цілим підприємством. Цей вид нематеріальних активів розглядає МСФЗ 3 "Об'єднання бізнесу".

Нематеріальні активи відображаються у звітності, якщо існує ймовірність отримання майбутніх економічних вигод від їх використання (у вигляді доходу від реалізації продукції, економії витрат та ін.) та можна достовірно здійснити їхню оцінку. Первісною оцінкою нематеріальних активів є собівартість їх придбання у інших підприємств або створення самим підприємством.

У випадку придбання нематеріальних активів в інших підприємств собівартість включає всі фактичні витрати, понесені підприємством на доведення їх до стану, придатного для використання за призначенням (ціна придбання, оплата юридичних, реєстраційних послуг тощо).

Наприклад, підприємство придбало комп'ютерне програмне забезпечення дія автоматизації обліку складських запасів за $3,000. При цьому в обліку буде зроблено запис:

Нематеріальні активи 3,000

Грошові кошти 3,000

Оцінка нематеріальних активів, придбаних шляхом обміну, проводиться гак само, як і основних засобів. Наприклад, підприємство отримало торговельну марку в обмін на випущені 5000 акцій номінальною вартістю $6 і ринковою - $10 за одну акцію. Балансова вартість торговельної марки на дату обміну складає $32,000. Первісна вартість торговельної марки, яка дорівнює ринковій вартості акцій ($50,000), буде відображена в обліку записом:

Нематеріальні активи 50,000

Статутний капітал 30,000

Додатковий капітал 20,000

Якщо ці активи отримуються безкоштовно або за символічну плату (наприклад, коли держава розподіляє ліцензії чи квоти на імпорт або права на доступ до інших обмежених ресурсів), то оцінка відбувається за справедливою або номінальною вартістю з врахуванням усіх витрат на доведення активу до робочого стану.

Нематеріальні активи, набуті в результаті придання іншого підприємства, оцінюються за ринковою ціною. Різниця між купівельною ціною (інвестиціями) та оціночною вартістю придбаних активів і зобов'язань на дату здійснення угоди визначається як позитивний гудвіл.

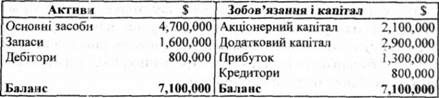

Наприклад, корпорація "Армстронг" придбала корпорацію "Крумпел" за $8,000,000. Баланс корпорації "Крумпел" на дату здійснення угоди має такий вигляд:

На дату придбання корпорації "Крумпел'' проведено переоцінку її основних засобів і запасів. За результатами переоцінки ринкова вартість цих активів склала:

Основних засобів - $5,200,000;

Запасів - $1,800,000.

Розрахунок величини гудвілу буде мати таку послідовність:

Фіксується сума інвестицій в придбану корпорацію "Крумпел" - $8,000,000;

На основі балансу визначається величина нетто-активів корпорації "Крумпел", яка відображає їх реальну оцінку - $6,300,000 ($7,100,000 - $800,000);

Знаходиться сума різниці між інвестованими коштами і балансовою вартістю нетто-активів - $1,700,000 ($8,000,000 -- $6,300,000);

Визначається ринкова вартість майна та зобов'язань корпорації "Крумпел" шляхом проведення переоцінки:

Основних засобів - $5,200,000;

Запасів - $1,800,000;

Уточняється сума різниці між інвестованими коштами і балансовою вартістю нетто-активів з врахуванням переоцінки: за основними засобами - $500,000; за запасами - $200,000; визначається величина гудвілу при придбанні корпорації "Крумпел" - $1,000,000 ($1,700,000 - $500,000 - $200,000).

Придбання корпорації "Крумпел" корпорацією "Армстронг" буде відображено в обліку такими записами:

Основні засоби 5,200,000

Складські запаси 1,800,000

Гудвіл 1,000,000

Грошові кошти 8,000,000

Якщо в процесі придбання виникає негативний гудвіл, то він відображається у складі власного капіталу або пасивів (залежно від країни) з наступним можливим періодичним списуванням на рахунок фінансових результатів. При виникненні негативного гудвілу в обліку буде зроблено запис:

Рахунки активів

Негативний гудвіл

На списання негативного гудвілу робиться запис:

Негативний гудвіл

Прибутки та збитки

Нематеріальні активи, які створені самим підприємством (гудвіл, торговельні марки тощо), не визнаються активами. Гудвіл, створений підприємством, не слід визнавати як актив тому, що він не становить контрольований підприємством ресурс, який можна ідентифікувати та достовірно визначити.

Інші види створених підприємством активів пов'язані з витратами на дослідження і розробки. Витрати, понесені підприємством на дослідження (діяльність з метою отримання нових знань; пошук та застосування винаходів; пошук альтернативних матеріалів, продуктів, процесів систем і послуг тощо), не визнаються нематеріальними активами, а відображаються як витрати того періоду, в якому вони виникли.

Нематеріальні активи, які підприємство отримує за результатами розробок, можуть бути віднесені до цієї категорії активів, якщо вони відповідають загальним критеріям визнання та таким додатковим вимогам:

Технічна можливість завершення створення нематеріального активу, який можна буде використовувати або продати;

Твердий намір підприємства завершити створення нематеріального активу для використання або продажу;

Здатність використовувати чи продати нематеріальний актив;

Підтвердження того, яким чином можуть бути отримані майбутні економічні вигоди від активу (наявність ринку для нематеріального активу або продукції, виготовленої з його використанням, інша корисність);

Наявність достатніх технічних, фінансових та інших ресурсів для завершення розробки та наступного використання або продажу активу;

Здатність достовірно оцінити витрати, що відносяться до розробки даного активу.

Собівартість внутрішньо-генерованого нематеріального активу включає всі витрати на його створення і підготовку до використання (вартість матеріалів та послуг, витрато на оплату праці та соціальні відрахування, інші прямі витрати та частина накладних витрат). Не відносяться до собівартості створених нематеріальних активів витрати на збут, адміністративні та інші накладні витрати, які не пов'язані прямо з підготовкою активу до використання за призначенням; чітко визначені непродуктивні витрати та первісні операційні збитки, понесені до досягнення активом запланованої потужності; витрати на підготовку персоналу до використання активу.

Витрати, понесені підприємством на розробки нематеріальних активів, відображаються в обліку записом:

Нематеріальні активи в процесі розробки Матеріали Зарплата до виплати Накладні витрати

Переоцінка нематеріальних активів може бути проведена лише у випадку, коли для них існує активний ринок та є можливість посилання на ціни цього ринку при визначенні справедливої вартості активу. Оскільки активний ринок по більшості нематеріальних активів відсутній, то їх переоцінки проводяться не досить часто. Облік переоцінки нематеріальних активів такий самий, як і основних засобів.

Амортизація нематеріальних активів передбачає систематичний розподіл їх вартості на періоди, в яких вони приносять економічні вигоди. Термін корисного використання дня розподілу вартості нематеріальних активів визначається підприємством з врахуванням економічних і правових факторів (типовий життєвий цикл активу; стабільність галузі, де він діє; витрати на утримання; моральний знос; правові та інші обмеження щодо термінів використання активу тощо).

МСБО 38 "Нематеріальні активи" вимагає розглядати нематеріальний актив як такий, що має невизначений строк корисної експлуатації (раніше цей термін не міг перевищувати 20 років, починаючи з дати приведення цього активу в робочий стан), якщо згідно з аналізом усіх належних факторів немає очевидного обмеження для періоду, протягом якого від цього активу очікується надходження до суб'єкта господарювання чистих грошових коштів.

Тому у МСБО 38 "Нематеріальні активи" нематеріальні активи поділяються на дві категорії:

Нематеріальні активи з не визначеним строком корисного використання, тобто за якими неможливо передбачити період, впродовж якого ці активи, як очікується, будуть приносити економічні вигоди;

Нематеріальні активи з визначеним строком корисного використання, тобто з обмеженим періодом отримання від нього підприємством економічних вигод.

Згідно з МСБО 38, нарахування амортизації здійснюється лише за нематеріальними активами, які мають визначений термін корисного використання.

Сума амортизації нематеріальних активів відноситься на витрати звітного періоду, за виключенням окремих випадків, коли інші МСФЗ вимагають або дозволяють включати цю амортизацію до балансової вартості іншого активу (наприклад, амортизацію ліцензії на виробництво конкретної продукції до собівартості цієї продукції).

Оскільки ліквідаційна вартість нематеріальних активів у більшості випадків дорівнює нулю, то амортизації, в основному, підлягає їхня балансова вартість.

У більшості зарубіжних країн підприємствам надано право вибору методу нарахування амортизації нематеріальних активів, виходячи з очікуваної форми споживання економічних вигод, втілених у цьому активі. У випадку неможливості достовірного визначення цієї форми, для нарахування амортизації використовують прямолінійний метод.

Терміни корисного використання і методи амортизації нематеріальних активів можуть переглядатися. У такому випадку проводиться коригування амортизаційних відрахувань за поточні та майбутні періоди (аналогічно як і по основних засобах).

Нарахування амортизації нематеріальних активів відображається записом:

Витрати на амортизацію

Накопичена амортизація нематеріальних активів

При відображенні в обліку суми нарахованої амортизації замість рахунку "Накопичена амортизація нематеріальних активів" може кредитуватися безпосередньо рахунок обліку нематеріальних активів.

Наприклад, підприємство придбало патент за $30,000, термін корисного використання якого складає 20 років, а ліквідаційна вартість дорівнює нулю. Щорічно на витрати буде розподілятися $1,500 ($30,000 : 20 років) балансової вартості патенту. Щорічне нарахування амортизації патенту буде відображено записом:

Витрати на амортизацію 1,500

Нематеріальні активи (патенти) 1,500

Фінансовий результат від вибуття нематеріального активу в результаті продажу або ліквідації визначають як різницю між сумою чистого надходження від цих операцій та балансовою вартістю даного активу.

Узгодження балансової вартості нематеріальних активів на початок і кінець звітного періоду забезпечується шляхом відображення змін, що відбулися у їх складі за цей період: надходження, вибуття, переоцінка, нарахування амортизації тощо (рис. 6.4).

Схожі статті

-

6.1. Сутність довгострокових активів, їх класифікація та оцінка Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ VI. ОБЛІК ДОВГОСТРОКОВИХ АКТИВІВ

6.1. Сутність довгострокових активів, їх класифікація та оцінка Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.4. Облік витрат на утримання основних засобів

Протягом терміну корисного використання основних засобів виникають витрати, пов'язані з підтримкою їх у робочому стані, технічним обслуговуванням,...

-

У зарубіжній практиці використовуються декілька методів нарахування зносу основних засобів. Щодо вимог МСБО 16 "Основні засоби" то він не містить...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.3. Облік руху основних засобів

Для відображення в обліку операцій, пов'язаних з рухом основних засобів, використовується рахунок '"Основні засоби", який є рахунком першого порядку. До...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2.1. Первісна оцінка запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2. Відмінності в методах оцінки запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.1. Сутність запасів та їх види

5.1. Сутність запасів та їх види Значною частиною ліквідних активів підприємства є товарно-матеріальні запаси. Вони займають найбільшу питому вагу у...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.5. Відображення запасів у фінансовій звітності

Для забезпечення об'єктивної оцінки запасів в умовах цінової нестабільності підприємства зарубіжних країн оцінюють і відображають їх за нижчою з двох...

-

Запаси є значною частиною активів, призначених для здійснення основної діяльності, а також основним джерелом доходів підприємства. При використанні...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ V. ОБЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

5.1. Сутність запасів та їх види Значною частиною ліквідних активів підприємства є товарно-матеріальні запаси. Вони займають найбільшу питому вагу у...

-

Інформація, яка подається у фінансовій звітності, відображає фінансовий стан підприємства на певний визначений момент часу, що склався за результатами...

-

Збір інформації і процес складання фінансових звітів значно полегшується завдяки систематизації даних на рахунках бухгалтерського обліку, які...

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.6. Облік короткострокових фінансових інвестицій

В окремих випадках підприємство може мати грошових коштів більше, ніж йому необхідно для оплати поточних зобов'язань. Вільні грошові кошти можуть бути...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.5. Ваучерна система контролю грошових коштів

Ваучерна система - це система контролю за грошовими платежами, за якою кожна виплата і списання грошей мають бути розглянуті і затверджені раніше, ніж...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.4. Облік операцій на банківських рахунках

Для зберігання грошей в банку підприємство може відкривати декілька видів рахунків: банківські чекові рахунки, простий банківський рахунок, рахунок для...

-

Облік у зарубіжних країнах - Воронко Р. М. - Оцінка вартості запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - Підрахунок фактичної кількості запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.4. Методика проведення інвентаризації запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Використання методів оцінки вартості запасів при різних системах обліку має свої певні особливості, які пов'язані з порядком віднесення запасів до...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.3. Характеристика звіту про прибутки і збитки

Звіт про прибутки і збитки є обов'язковою і найважливішою формою фінансової звітності, оскільки дані про формування і використання прибутку є найбільш...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.2. Побудова і зміст бухгалтерського балансу

Бухгалтерський баланс є основною та обов'язковою формою фінансової звітності у всіх країнах світу. У балансі відображається фінансовий стан підприємства,...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

Облік у зарубіжних країнах - Воронко Р. М. - 6.5. Нематеріальні активи, їх характеристика та облік