Облік у зарубіжних країнах - Воронко Р. М. - Методи амортизації знижки (дисконту) і надбавки (премії) по облігаціях

У випадку реалізації облігації зі знижкою (нижче номіналу) або з надбавкою (вище номіналу), виникають негативні або позитивні сумові різниці від номіналу облігації, які ще називають дисконтом і премією. Списуються вони шляхом амортизації з використанням двох методів: прямолінійного списання відсотків (ефективної ставки відсотка).

Сутність прямолінійного методу полягає у тому, що дисконт (премія) списуються рівними частками протягом терміну дії облігації. Амортизація дисконту (премії) з використанням прямолінійного методу проілюстрована у прикладах випуску облігацій зі знижкою і надбавкою корпорацією "Армстронг", які наведені вище.

При методі ефективної ставки відсотка, величина витрат на виплату відсотків розраховується шляхом множення ринкової ставки відсотка на момент випуску облігації на поточну вартість облігації на початок періоду. Величина амортизації дисконту (премії} визначається як різниця між розрахованою вище величиною витрат на виплату відсотків і реальною сумою відсотків, що виплачуються власнику облігації. Тобто, цей метод грунтується на припущенні, що витрати на сплату відсотків по облігаціях за кожний період - це невиплачена частина відповідного зобов'язання, помножена не на встановлену по облігаціях ставку відсотків, а на ринкову ставку відсотків. При застосуванні цього методу сума витрат на сплату відсотків по облігаціях і величина амортизації знижки (надбавки) по облігаціях змінюються кожного періоду.

Як при методі прямолінійного списання, так і при методі ефективної ставки відсотка на дату погашення облігацій неамортизована частина знижки (надбавки) (тобто сальдо рахунків "Знижка, надана по облігаціях до сплати" і "Надбавка по облігаціях до сплати") буде дорівнювати нулю, а також номінальна вартість облігацій і поточна чиста величина зобов'язань по облігаціях будуть співпадати.

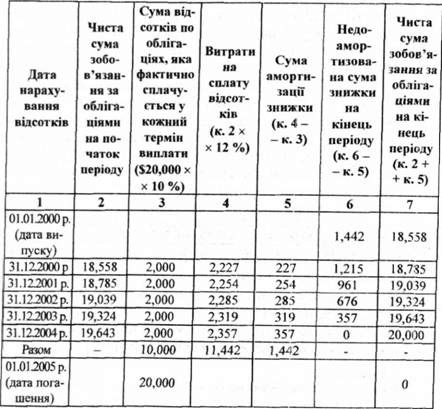

Для прикладу розглянемо амортизацію знижки з використанням методу ефективної ставки відсотка по випущених облігаціях корпорації "Армстронг".

Корпорація "Армстронг" 1 січня 2000 р. випустила 20 облігацій номінальною вартістю $1,000 кожна строком на 5 років із встановленою відсотковою ставкою 10 % річних. Встановлена і ринкова ставки відсотків не співпадають, ринкова ставка відсотків складає 12 %. Відсотки по облігаціях згідно з контрактом повинні сплачуватись один раз на рік - 31 грудня і початкова дата для нарахування відсотків - 1 січня 2000 р. Дата погашення облігацій - 1 січня 2005 р.

Один раз на рік - 31 грудня будуть сплачуватись відсотки у розмірі 10 % і сумі $2,000 ($20,000 х 10 % /100).

Для визначення продажної ціни облігації з допомогою таблиці поточної вартості простої величини розраховується основна сума облігації, а :і допомогою таблиці поточної вартості ануїтету - поточна вартість відсотків. Для облігації корпорації "Армстронг" номіналом $1,000 розрахунки будуть мати такий вигляд:

При 5 періодах сплати (п - 5) і ставці відсотків для одного періоду 12 % (і = 12 %) з допомогою таблиці поточної вартості простої величини знаходимо, що поточна вартість (Д,) $1 складає 0.5674 або в цілому 20 облігацій номіналом $1,000 - $11,348;

При 5 періодах сплати (п = 5) і ставці відсотків для одного періоду 12 % (і = 12 %) з допомогою таблиці поточної вартості ануїтету знаходимо, що поточна вартість ануїтету (Па) $1 (звичайного) складає 3.6048 або відсотків, які сплачуються по облігаціях в кінці кожного року ($2,000) - $7,210;

Отже, від продажу облігацій буде отримано $18,558 ($20,000 -- $1,442). Знижка по облігаціях складе $1,442 ($20,000 - $18,558).

В бухгалтерському обліку початковий продаж облігацій зі знижкою буде відображений такими проведеннями:

Гротові кошти 1 8,558

Знижка, надана по облігаціях до сплати 1,442

Облігації до сплати 20,000

Знижка по облігаціях $1,442 повинна бути амортизована на протязі терміну їх дії, який складає 5 років. З використанням методу ефективної ставки відсотка, амортизація знижки по облігаціях буде мати такий вигляд (табл. 9.1).

На суму сплати відсотків та амортизації наданої знижки у період сплати відсотків - 31 грудня 2000 р. буде зроблено запис:

Витрати на сплату відсотків по облігаціях 2,227

Знижка, надана по облігаціях до сплати 227

Грошові кошти 2,000

Таблиця 9.1. Розрахунок платежів за облігаціями корпорації "Армстронг", проданих зі знижкою при здійсненні амортизації методом ефективної ставки відсотка

Аналогічні проведення буде зроблено і в наступні періоди сплати відсотків.

Продаж облігацій з надбавкою (премією), тобто за ціною вищою за номінальну вартість, як було відмічено вище, здійснюється, коли встановлена ставка відсотків більша ніж ринкова ставка відсотків. Позитивна сумова різниця між продажною вартістю облігації та її номінальною вартістю (надбавка) також підлягає амортизації. Методика амортизації надбавки по облігаціях з використанням методу ефективної ставки відсотка така сама, як і методика амортизації знижки.

Величина витрат на виплату відсотків розраховується шляхом множення ринкової ставки відсотка на момент випуску облігації на поточну вартість облігації на початок періоду. Сума амортизації надбавки по облігаціях за відповідний період сплати відсотків визначається як різниця між сумою відсотків до сплати і сумою витрат по відсотках. Як і при амортизації знижки сума витрат на сплату відсотків по облігаціях і величина амортизації надбавки по облігаціях змінюються кожного періоду.

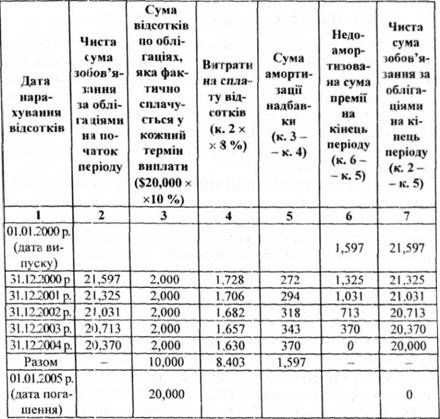

Для прикладу розглянемо амортизацію надбавки (премії) з використанням методу ефективної ставки відсотка по випущених облігаціях корпорації "Армстронг".

Корпорація "Армстронг" 1 січня 2000 р. випустила 20 облігацій номінальною вартістю $1,000 кожна строком на 5 років із встановленою відсотковою ставкою 10 % річних. Встановлена і ринкова ставки відсотків не співпадають, ринкова ставки відсотків складає 8 %. Відсотки по облігаціях згідно з контрактом повинні сплачуватись один раз на рік - 31 грудня і початкова дата для нарахування відсотків - 1 січня 2000 р. Дата погашення облігацій - 1 січня 2005 р.

Один раз на рік - 31 грудня будуть сплачуватись відсотки у розмірі 10 % і сумі $2,000 ($20,000 х 10 % / 100).

Для визначення продажної ціни облігації з допомогою таблиці поточної вартості простої величини розраховується основна сума облігації, а з допомогою таблиці поточної вартості ануїтету - поточна вартість відсотків. Для облігації корпорації "Армстронг" номіналом $1,000 розрахунки будуть мати такий вигляд: при 5 періодах сплати (п = 5) і ставці відсотків для одного періоду 8 % (і = 8 %) з допомогою таблиці поточної вартості простої величини знаходимо, що поточна вартість $1 складає 0.6806 або в цілому 20 облігацій номіналом $1,000 - $13,612;

При 5 періодах сплати (и = 5) і ставці відсотків для одного періоду 8 % (і = 8 %) з допомогою таблиці поточної вартості ануїтету знаходимо, що поточна вартість ануїтету (Па) $1 (звичайного) складає 3.9927 або відсотків, які сплачуються по облігаціях в кінці кожного року ($2,000) - $7,985.

Таким чином надбавка по облігаціях складе $1,597 ($21,597 -- $20,000).

В бухгалтерському обліку початковий продаж облігацій з надбавкою буде відображений такими проведеннями:

Грошові кошти 21,597

Надбавка по облігаціях до сплати 1,597

Облігації до сплати 20,000

Надбавка по облігаціях у сумі $1,597 повинна бути амортизована на протязі терміну їх дії, який складає 5 років. З використанням методу ринкових відсотків амортизація надбавки по облігаціях буде мати такий вигляд (табл. 9.2).

Надбавка по облігаціях у сумі $1,597 покупцям облігацій при їх погашенні не виплачується, а зменшує витрати корпорації зі сплати відсотків.

На суму сплати відсотків та амортизації отриманої надбавки у період сплати відсотків - 31 грудня 2000 р. буде зроблено запис: Витрати на сплату відсотків по облігаціях 1,728

Надбавка по облігаціях до сплати 272

Грошові кошти 2,000

Аналогічні проведення буде зроблено і в наступні періоди сплати відсотків.

При застосуванні прямолінійного методу для амортизації надбавки по облігаціях корпорації "Армстронг", сума витрат на сплату відсотків і величина амортизації надбавки будуть однакові для кожного періоду сплати і складатимуть відповідно:

Величина амортизації надбавки - $319 ($1,597 : 5 періодів сплати);

Витрати на сплату відсотків - $1,681 ($2,000 - $319).

Порівняння двох методів амортизації знижки (надбавки) показує, що метод прямолінійного списання простіший від методу ефективної ставки відсотка. Проте застосування методу прямолінійного списання у міжнародній практиці (наприклад, у США)

Таблиця 9.2. Розрахунок платежів по облігаціях корпорації "Армстронг", проданих з надбавкою при здійсненні амортизації методом ефективної ставки відсотка

Допускається за умови, якщо отримані результати з його використанням н і суттєво відрізняються від результатів застосування методу ефективної ставки відсотка. Це зумовлено тим, що при застосуванні методу прямолінійного списання знижки (надбавки) можна отримати лише приблизні суми витрат на сплату відсотків і амортизації знижки (надбавки). Тому, перевага надається методу ефективної ставки відсотка, який дає можливість розрахувати для кожного періоду: дійсну величину витрат на сплату відсотків, що відповідає принципу відповідності та забезпечує визначення реального фінансового результату; правдиву поточну вартість непогашених облігацій до стати і відобразити зобов'язання по них у балансі.

Схожі статті

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, випущених з надбавкою (премією)

У випадку реалізації облігацій зі знижкою (дисконтом) підприємство, яке їх випустило, отримає менше коштів, ніж номінальна вартість облігацій. Такий...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, випущених зі знижкою (дисконтом)

У випадку реалізації облігацій зі знижкою (дисконтом) підприємство, яке їх випустило, отримає менше коштів, ніж номінальна вартість облігацій. Такий...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних з премією (надбавкою)

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, випущених за номінальною вартістю

Інвестори погоджуються вкладати кошти у підприємство за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і ринкова ставка...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних з дисконтом (знижкою)

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

Довгострокові інвестиції у боргові зобов'язання (облігації) передбачають зовсім інші інвестиційні ризики і доходи, ніж інвестиції у капітал інших...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних за номінальною вартістю

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

У зарубіжній практиці використовуються декілька методів нарахування зносу основних засобів. Щодо вимог МСБО 16 "Основні засоби" то він не містить...

-

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Для оцінки проектів інвестицій (у боргові зобов'язання, лізинг, пенсійні фонди тощо) застосовуються методи дисконтування грошових потоків, які...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.5. Відображення запасів у фінансовій звітності

Для забезпечення об'єктивної оцінки запасів в умовах цінової нестабільності підприємства зарубіжних країн оцінюють і відображають їх за нижчою з двох...

-

Використання методів оцінки вартості запасів при різних системах обліку має свої певні особливості, які пов'язані з порядком віднесення запасів до...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.3. Облік податку на додану вартість

Податок на додану вартість (ПДВ) - це непрямий податок, який встановлюється державою у відсотках до ціни реалізації продукції, товарів чи послуг. Ставки...

-

Дебіторська заборгованість виникає в момент відвантаження товарів і виставлення платіжних документів на адресу покупця. У момент реалізації товарів за...

-

Облік у зарубіжних країнах - Воронко Р. М. - Класифікація облігацій та їх оцінка

Класифікація облігацій та їх оцінка Облігація - це цінний папір, який засвідчує зобов'язання виплатити її власнику у визначену дату вказану в облігації...

-

Облік у зарубіжних країнах - Воронко Р. М. - 9.2. Облік довгострокових облігацій

Класифікація облігацій та їх оцінка Облігація - це цінний папір, який засвідчує зобов'язання виплатити її власнику у визначену дату вказану в облігації...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.5. Облік векселів отриманих

Розрахунки векселями є одним із засобів попередження безнадійної заборгованості. Правда, цей спосіб є більш складним, але надійнішим. Перевага векселів...

-

Облік у зарубіжних країнах - Воронко Р. М. - 8.3. Облік короткострокових векселів виданих

В окремих, випадках підприємства можуть здійснювати розрахунки з постачальниками, а також з банками з використанням векселів. Векселі до сплати - це...

-

Облік у зарубіжних країнах - Воронко Р. М. - 7.3. Облік довгострокових інвестицій в акції

Облік довгострокових інвестицій в акції інших підприємств передбачає використання відповідних методів обліку, які залежать від взаємовідносин між...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.4. Звіт про рух грошових коштів

Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.4. Оцінка та облік сумнівної заборгованості

Відображення у балансі дебіторської заборгованості за чистою реалізаційною вартістю вимагає визначення тієї її частини, яка не може бути оплачена через...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2.1. Первісна оцінка запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.4. Методика проведення інвентаризації запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.5. Нематеріальні активи, їх характеристика та облік

Основною характеристикою нематеріальних активів є відсутність матеріального втілення та високий ступінь невизначеності щодо майбутніх вигод, які повинні...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.4. Облік витрат на утримання основних засобів

Протягом терміну корисного використання основних засобів виникають витрати, пов'язані з підтримкою їх у робочому стані, технічним обслуговуванням,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.3. Облік руху основних засобів

Для відображення в обліку операцій, пов'язаних з рухом основних засобів, використовується рахунок '"Основні засоби", який є рахунком першого порядку. До...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.2. Відмінності в методах оцінки запасів

5.2.1. Первісна оцінка запасів Важливою умовою організації обліку запасів є їх оцінка, від якої будуть залежати фінансові результати господарської...

-

6.1. Сутність довгострокових активів, їх класифікація та оцінка Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ VI. ОБЛІК ДОВГОСТРОКОВИХ АКТИВІВ

6.1. Сутність довгострокових активів, їх класифікація та оцінка Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.5. Ваучерна система контролю грошових коштів

Ваучерна система - це система контролю за грошовими платежами, за якою кожна виплата і списання грошей мають бути розглянуті і затверджені раніше, ніж...

Облік у зарубіжних країнах - Воронко Р. М. - Методи амортизації знижки (дисконту) і надбавки (премії) по облігаціях