Облік у зарубіжних країнах - Воронко Р. М. - 3.5. Ваучерна система контролю грошових коштів

Ваучерна система - це система контролю за грошовими платежами, за якою кожна виплата і списання грошей мають бути розглянуті і затверджені раніше, ніж відбудеться сам факт оплати.

Починається цей процес з дозволу на витрати або виплати, а закінчується випискою чека для оплати заборгованості, що виникла, або оплати тих чи інших витрат.

Принципи внутрішнього контролю, які характерні для ваучерної системи передбачають:

Встановлення відповідальних осіб;

Розподіл повноважень;

Процедуру документального оформлення операцій;

Незалежну внутрішню перевірку.

Основою ваучерної системи є заздалегідь підготовлені ваучери, які являють собою форму дозволу для здійснення певних видів грошових витрат. Підготовкою ваучерів займається відділ розрахунків з постачальниками. При цьому на титульній стороні ваучера записується інформація про заборгованість на основі товарних документів (рахунків) постачальника. Надалі перевіряються самі товарні документи (рахунки) постачальника з метою встановлення: відповідності одержаного рахунка постачальника, копії замовлення на закупівлю, надісланого постачальнику, а також копії звіту про отримані цінності (якщо вони вже отримані); правильності цін та підрахунків.

Після завершення перевірки ваучер затверджується відповідальною особою відділу і передається разом з товарними документами (рахунками) в бухгалтерію для обліку. Працівники бухгалтерії на зворотному боці ваучера записують бухгалтерське проведення для відображення операції в обліку, вказують номер і суму чека, якщо оплата була вже проведена.

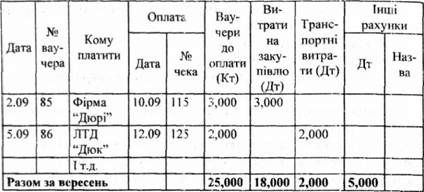

Затверджений старшим бухгалтером ваучер записується в реєстр ваучерів з відображенням всіх необхідних реквізитів (табл. 3.6).

До того як відбудеться оплата отриманих цінностей чеком, в обліку відображається заборгованість, оформлена ваучером таким записом:

Витрати на закупівлю 3,000

Ваучери до оплати 3,000

Тобто в даному випадку кредитується рахунок "Ваучери до оплати" замість рахунка "Рахунки до оплати". Хоча в балансі загальна сума заборгованості згідно з реєстром ваучерів показується у статті "Рахунки до оплати".

Таблиця 3.6. Фірмовий магазин "Брок". Реєстр ваучерів за вересень 20ххр.

Після запису в реєстрі ваучери зберігаються в папці доплачених ваучерів (пам'ятній папці) або картотеці за датами оплати.

При настанні дати оплати ваучер виймається з картотеки (папки) і затверджується до оплати. Відповідальна особа виписує чек, проставляє на ваучері суму до оплати і передає не підписаний чек разом з ваучером на підпис уповноваженій на це особі.

Підписаний чек передається одержувачу грошей (постачальникові), а на ваучері і прикладених до нього документах проставляється штамп "Оплачено". Після цього погашений ваучер і копія чека повертається в бухгалтерію для обліку, де робиться запис у реєстр чеків про здійснену оплату та довідково у реєстр ваучерів (записується дата і номер чека). Після відмітки на зворотній стороні факту оплати ваучер зберігається на підприємстві в алфавітному порядку у "Файлі оплачених ваучерів".

Оплата ваучерів відображається проведенням:

Ваучери до оплати 3,000

Грошові кошти 3,000

У випадку наявності можливості отримання від постачальника знижки за дострокову оплату, ваучер виписується за чистою сумою, тобто за мінусом знижки. Якщо ж підприємство не погасило суму заборгованості постачальнику у термін, визначений для отримання знижки, то тоді воно зобов'язано сплатити усю суму боргу. При цьому не одержані суми знижки відображаються в обліку як збитки, а у звіті про прибутки і збитки - у складі інших витрат.

Наприклад, підприємство отримало товар від постачальника на суму $10,000 на умовах 2/10. Це означає, що дане підприємство може отримати від постачальника знижку в оплаті в розмірі 2% або $200 ($10,000 х 2% І 100), за умови оплати товару на протязі 10 днів. Чиста сума за ваучером складе $9,800 ($10,000 -- $200) і буде відображена проведенням:

Витрати на закупівлю 9,800

Ваучери до оплати 9,800

У випадку несвоєчасної оплати заборгованості постачальнику підприємство повинно сплатити повну вартість товару без знижки, тобто $10,000. При цьому робиться запис:

Ваучери до оплати 9,800

Збитки від не одержаних знижок 200

Грошові кошти 10,000

Схожі статті

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.4. Звіт про рух грошових коштів

Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх...

-

Збір інформації і процес складання фінансових звітів значно полегшується завдяки систематизації даних на рахунках бухгалтерського обліку, які...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.2. Облік та контроль грошових коштів у касі

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.4. Облік операцій на банківських рахунках

Для зберігання грошей в банку підприємство може відкривати декілька видів рахунків: банківські чекові рахунки, простий банківський рахунок, рахунок для...

-

Згрупована відповідним чином інформація у Головному журналі та спеціальних журналах систематизується надалі на бухгалтерських рахунках у Головній книзі...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

2.1. Склад, призначення І загальні вимоги до фінансової звітності Фінансова, звітність є кінцевим продуктом облікової системи і складається для...

-

2.1. Склад, призначення І загальні вимоги до фінансової звітності Фінансова, звітність є кінцевим продуктом облікової системи і складається для...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.3. Облік створення та використання фонду дрібних сум

Підприємства в процесі господарської діяльності, як правило, здійснюють частину регулярних витрат, сума яких є незначною (канцелярські, поштові, оплата...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

Інформація, яка подається у фінансовій звітності, відображає фінансовий стан підприємства на певний визначений момент часу, що склався за результатами...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.5. Звіт про зміни у власному капіталі

Чистий прибуток (збиток), наведений у звіті про прибутки і збитки, не відображає частини змін у власному капіталі (результати змін в обліковій політиці,...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.3. Характеристика звіту про прибутки і збитки

Звіт про прибутки і збитки є обов'язковою і найважливішою формою фінансової звітності, оскільки дані про формування і використання прибутку є найбільш...

-

Національні особливості обліку визначаються певними факторами (економічними, соціальними, юридичними та ін.) і можуть бути досить різноманітними....

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.6. Зміст приміток до фінансової звітності

Невід'ємною частиною фінансових звітів, яка пояснює наведені в них дані, а також надає додаткову інформацію, що допомагає користувачам глибше зрозуміти...

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

Облік у зарубіжних країнах - Воронко Р. М. - 3.5. Ваучерна система контролю грошових коштів