Облік у зарубіжних країнах - Воронко Р. М. - Фонд погашення облігацій

З метою нагромадження достатніх грошових коштів для погашення основної суми облігацій після закінчення строку їх дії, підприємства можуть створювати спеціальні фонди погашення облігацій, кошти в яких нагромаджуються на протязі періоду, що передує даті погашення облігацій. Створення фонду погашення облігацій зменшує ризик неплатежу по облігаціях при настанні терміну їх погашення. Управління цим фондом довіряється незалежній особі (банку або йшли фінансово-кредитній установі), яка вкладає перераховані їй кошти у різні проекти, а дохід, отриманий від таких інвестицій, додається в кінці кожного року до залишку фонду погашення облігацій. У випадку наявності у фонді надлишкової суми, в порівнянні з тою, яка необхідна для погашення облігацій, зайва сума повертається підприємству, яке створило цей фонд. У випадку недостатності коштів для виплати зобов'язань по облігаціях, дефіцит сплачується підприємством, яке випустило облігації. У балансі фонд погашення облігацій показується в активі, у розділі "Інвестиції і фонди" як довгострокові інвестиції.

Сума щорічних відрахувань у фонд погашення облігацій визначається виходячи з номінальної вартості облігацій, терміну їх дії та очікуваної прибутковості інвестицій цього фонду. Якщо на кошти фонду відсотки не нараховуються (чого майже не буває), то сума щорічних відрахувань розраховується шляхом ділення суми погашення облігацій на кількість внесків до фонду.

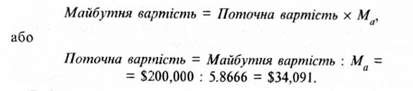

Наприклад, якщо корпорація "Армстронг", яка 1 січня 2000 р. випустила 200 облігацій номінальною вартістю $1,000 кожна строком на 5 років і загальною номінальною вартістю $200,000 планує створити фонд погашення облігацій, достатній для виплати основної суми заборгованості по облігаціях, то вона на протязі п'яти років (31 грудня) повинна робити до цього фонду щорічні внески. Перший внесок буде зроблено 31 грудня 2000 р. Довіреною особою корпорації виступає банк, який акумулює кошти фонду і щороку (31 грудня) буде виплачувати 8 % річних на суму залишку фонду.

Розрахунок величини щорічного внеску корпорації до фонду погашення облігацій здійснюється із застосуванням таблиці майбутньої вартості ануїтету (додаток 5.3):

При 5 періодах сплати (л = 5) і ставці відсотків для одного періоду 8 % з допомогою таблиці майбутньої вартості ануїтету знаходимо, що майбутня вартість ануїтету (Ма) $ 1 (звичайного) складає 5.8666.

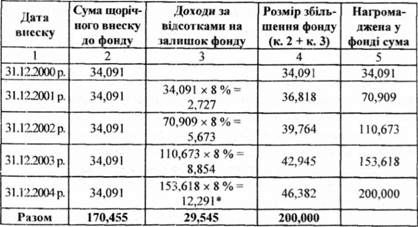

Тобто щорічні внески корпорації до фонду погашення облігацій складають $34,091, а нагромадження коштів цього фонду показано в табл. 9.3.

Таблиця 9.3. Нагромадження коштів у фонді погашення облігацій корпорації "Армстронг"

Відображення внесків коштів до фонду кожного року здійснюється записом:

Фонд погашення облігацій 34,091

Грошові кошти 34,091

Збільшення фонду за рахунок щорічних доходів за відсотками на залишок фонду відображається записом:

Фонд погашення облігацій 2,727

Доходи за відсотками 2,727

Аналогічні проведення, але в іншій сумі будуть складатися і в наступні періоди нарахування доходів за відсотками.

Погашення облігацій за рахунок нагромадженого фонду відображається бухгалтерським проведенням:

Облігації до сплати 200,000

Фонд погашення облігацій 200,000

Облік обміну облігацій до сплати на акції

Покупці облігацій можуть отримувати по них відсотки або обміняти облігації на акції фірми і стати її власником. Таку можливість інвесторам надають конвертовані облігації, які згідно з умовами контракту можуть обмінюватися на звичайні акції підприємства. Власники облігацій погоджуються на такий обмін у випадку зростання ринкової ціни акції.

Відображення конвертації облігацій у звичайні акції здійснюється з дотриманням таких облікових правил:

Акції показуються за вартістю, яка відповідає поточній (балансовій) вартості заміщених облігацій. При цьому ринкова вартість ні облігацій, ні акцій не наводиться;

Прибутки чи збитки від цієї операції не визначаються, а різниця між номінальною вартістю акцій і поточною вартістю облігацій показується на рахунку "Додатковий капітал".

Такий метод конвертації облігацій у акції називають методом поточної (балансової) вартості.

Наприклад, корпорація "Армстронг" 31 грудня 2030 р. здійснила конвертацію 50 облігацій номінальною вартістю $1,000 кожна на 1500 звичайних акцій вартістю $20 кожна. Облігації були реалізовані без знижки і надбавки, тобто за номінальною вартістю ($50,000). Ринкова вартість і облігацій, і акцій становить $70,000.

В бухгалтерському обліку конвертація облігацій у звичайні акції буде відображена такими проведеннями:

Облігації до сплати 50,000

Статутний капітал (звичайні акції) 30,000

Додатковий капітал 20,000

Ринкова вартість облігацій і акцій ($70,000) при відображенні в обліку конвертації не враховується.

При конвертації у звичайні акції облігацій, які були продані зі знижкою або надбавкою, заборгованість по облігаціях закривається, знижка або надбавка списуються. Прибутки чи збитки при цьому також не визначаються.

На приклад, по 20 облігаціях корпорації "Армстронг" номінальною вартістю $1,000 кожна (приклад наведений вище), які були випущені 1 січня 2000 р. строком на 5 років із встановленою відсотковою ставкою 10 % річних, прийнято рішення конвертувати їх 31.12.2003 р. у 750 звичайних акцій вартістю $20 кожна. Встановлена і ринкова ставки відсотків по облігаціях на дату продажу не співпадали, ринкова ставки відсотків складала 8 %. Тобто облігації були продані з надбавкою.

Недоамортизована сума премії на 31.12.2003 р. складає $370 (див. табл. 9.2). Загальна сума акцій, що підлягають обміну на облігації, становить $15,000 (750 х $20). В бухгалтерському обліку такий варіант конвертації облігацій у звичайні акції буде відображений наступними проведеннями:

Облігації до сплати 20,000

Надбавка по облігаціях до сплати 370

Статутний капітал (звичайні акції) 15,000

Додатковий капітал 5,370

І в цьому випадку на рахунку "Статутний капітал" відображається номінальна вартість акцій, а різниця між поточною вартістю облігацій і номінальною вартістю акцій обліковується на рахунку "Додатковий капітал".

Схожі статті

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, випущених з надбавкою (премією)

У випадку реалізації облігацій зі знижкою (дисконтом) підприємство, яке їх випустило, отримає менше коштів, ніж номінальна вартість облігацій. Такий...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, випущених зі знижкою (дисконтом)

У випадку реалізації облігацій зі знижкою (дисконтом) підприємство, яке їх випустило, отримає менше коштів, ніж номінальна вартість облігацій. Такий...

-

У випадку реалізації облігації зі знижкою (нижче номіналу) або з надбавкою (вище номіналу), виникають негативні або позитивні сумові різниці від номіналу...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, випущених за номінальною вартістю

Інвестори погоджуються вкладати кошти у підприємство за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і ринкова ставка...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік викупу облігацій до сплати

У практиці обігу облігацій можливі випадки викупу корпораціями власних непогашених облігацій. Це відбувається тоді, коли ринкова ставка відсотка...

-

Довгострокові інвестиції у боргові зобов'язання (облігації) передбачають зовсім інші інвестиційні ризики і доходи, ніж інвестиції у капітал інших...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних з дисконтом (знижкою)

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних з премією (надбавкою)

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних за номінальною вартістю

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.5. Відображення запасів у фінансовій звітності

Для забезпечення об'єктивної оцінки запасів в умовах цінової нестабільності підприємства зарубіжних країн оцінюють і відображають їх за нижчою з двох...

-

Облік у зарубіжних країнах - Воронко Р. М. - Класифікація облігацій та їх оцінка

Класифікація облігацій та їх оцінка Облігація - це цінний папір, який засвідчує зобов'язання виплатити її власнику у визначену дату вказану в облігації...

-

Облік у зарубіжних країнах - Воронко Р. М. - 9.2. Облік довгострокових облігацій

Класифікація облігацій та їх оцінка Облігація - це цінний папір, який засвідчує зобов'язання виплатити її власнику у визначену дату вказану в облігації...

-

Облік у зарубіжних країнах - Воронко Р. М. - 7.3. Облік довгострокових інвестицій в акції

Облік довгострокових інвестицій в акції інших підприємств передбачає використання відповідних методів обліку, які залежать від взаємовідносин між...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.6. Облік короткострокових фінансових інвестицій

В окремих випадках підприємство може мати грошових коштів більше, ніж йому необхідно для оплати поточних зобов'язань. Вільні грошові кошти можуть бути...

-

Облік у зарубіжних країнах - Воронко Р. М. - 8.3. Облік короткострокових векселів виданих

В окремих, випадках підприємства можуть здійснювати розрахунки з постачальниками, а також з банками з використанням векселів. Векселі до сплати - це...

-

Для оцінки проектів інвестицій (у боргові зобов'язання, лізинг, пенсійні фонди тощо) застосовуються методи дисконтування грошових потоків, які...

-

У зарубіжній практиці використовуються декілька методів нарахування зносу основних засобів. Щодо вимог МСБО 16 "Основні засоби" то він не містить...

-

Дебіторська заборгованість виникає в момент відвантаження товарів і виставлення платіжних документів на адресу покупця. У момент реалізації товарів за...

-

Облік у зарубіжних країнах - Воронко Р. М. - Підрахунок фактичної кількості запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.3. Облік руху основних засобів

Для відображення в обліку операцій, пов'язаних з рухом основних засобів, використовується рахунок '"Основні засоби", який є рахунком першого порядку. До...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.4. Методика проведення інвентаризації запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

6.1. Сутність довгострокових активів, їх класифікація та оцінка Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ VI. ОБЛІК ДОВГОСТРОКОВИХ АКТИВІВ

6.1. Сутність довгострокових активів, їх класифікація та оцінка Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.5. Облік векселів отриманих

Розрахунки векселями є одним із засобів попередження безнадійної заборгованості. Правда, цей спосіб є більш складним, але надійнішим. Перевага векселів...

-

Облік у зарубіжних країнах - Воронко Р. М. - Оцінка вартості запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.5. Нематеріальні активи, їх характеристика та облік

Основною характеристикою нематеріальних активів є відсутність матеріального втілення та високий ступінь невизначеності щодо майбутніх вигод, які повинні...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.4. Облік витрат на утримання основних засобів

Протягом терміну корисного використання основних засобів виникають витрати, пов'язані з підтримкою їх у робочому стані, технічним обслуговуванням,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.3. Облік створення та використання фонду дрібних сум

Підприємства в процесі господарської діяльності, як правило, здійснюють частину регулярних витрат, сума яких є незначною (канцелярські, поштові, оплата...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.4. Звіт про рух грошових коштів

Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх...

-

Згрупована відповідним чином інформація у Головному журналі та спеціальних журналах систематизується надалі на бухгалтерських рахунках у Головній книзі...

Облік у зарубіжних країнах - Воронко Р. М. - Фонд погашення облігацій