Облік у зарубіжних країнах - Воронко Р. М. - 1.1.4. Характеристика світових моделей бухгалтерського обліку

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах (Аргентина, Франція, Німеччина) всі основні принципи обліку до подробиць визначені законодавчими актами. В інших країнах (США, Великобританія) система обліку будується за принципом - "можна робити все, що не заборонено законом". Тут правила регулювання обліку і звітності визначаються перш за все професійними бухгалтерами, а не юристами, як у першому випадку. При суворій регламентації облікових принципів, яка характерна для першого типу країн, система бухгалтерського обліку втрачає свою гнучкість, в той час, як при другому підході облік оперативно відображає зміни умов підприємницької діяльності.

Такий поділ країн пов'язаний з орієнтацією бухгалтерського обліку на макро - і мікроекономіку. Зокрема, у тих країнах, що орієнтуються на макрорівень має місце дотримання таких принципів при формуванні показників фінансової звітності: - професійне судження, - орієнтація на ринкових користувачів, - менша стандартизація. Для країн, зорієнтованих на мікрорівень, у цьому плані притаманна одноманітність, задоволення інформаційних потреб держави та системи оподаткування.

Крім цього, значний вплив на організацію бухгалтерського обліку мають культурні традиції окремих країн. Та вплив культури Німеччини проявляється у наданні пріоритетності нормам права, Франції - у бюрократії і схильності до влади, Великобританії - у пріоритетності традицій.

Характер впливу регулювання обліку на формування облікових систем в окремих країнах може мати суттєві відмінності (табл. 1.2).

Таблиця 1.2. Порівняння підходів різних країн щодо регулювання бухгалтерського обліку

|

Країна |

Основне джерело регулювання |

Загальна характеристика регулювання |

Роль професіоналів | |

|

1 |

2 |

3 |

4 | |

|

Бельгія |

Законодавчий орган |

Тісний зв'язок бухгалтерських норм з податковим обліком. Значною мірою відповідає французькій моделі |

Значна. | |

|

Бразилія |

Законодавчий орган |

- |

Мінімальна | |

|

Великобританія |

Законодавчий Орган і професіонали |

Гнучке |

Значна | |

|

Греція |

Законодавчий орган |

Значний вплив податкових законів |

Обмежена | |

|

Данія |

Законодавчий орган, організація державних контролерів |

Гнучке |

Значна (лідери бухгалтерської справи мають можливість виступати в якості урядових Радників і тим самим впливати на рішення) | |

|

Італія |

Законодавчий орган |

Консервативний характер і тісний зв'язок з податковим законодавством |

Обмежена | |

|

Корея |

Законодавчий орган |

Домінування податкового законодавства |

Дуже обмежена | |

|

Нідерланди |

Законодавчий орган |

Гнучке. Сильний вплив економіки |

Значна | |

|

Німеччина |

Законодавчий орган |

Надмірний консерватизм при домінуванні податкового законодавства |

Незначна | |

|

Португалія |

Законодавчий орган |

Значна підпорядкованість цілям оподаткування |

Помітна | |

|

США |

Законодавчий Орган і професіонали |

Гнучке |

Суттєва, але піддається критиці | |

|

Філіппіни |

Законодавчий Орган, професіонали, фондова біржа |

Гнучке |

Основна | |

|

Франція |

Законодавчий орган |

Домінування консервативного підходу і податкового законодавства |

Помітна | |

|

Японія |

Законодавчий орган |

Високий консерватизм при домінуванні податкового законодавства |

Діють під контролем Міністерства фінансів |

Класифікація моделей обліку сприяє більш точному визначенню подібних і відмінних характеристик щодо ведення обліку і подання інформації у фінансовій звітності в різних країнах світу. В економічній та обліковій літературі, зокрема, в більшості випадків зустрічається класифікація моделей обліку за суб'єктивно-географічною ознакою. Тому можна виділити такі облікові моделі, які сформувались в процесі історичного розвитку системи бухгалтерського обліку:

- британо-американська;

- континентальна;

- південно-американська;

- країн Східної Європи (радянської орієнтації);

- ісламська;

- інтернаціональна.

Деякі економісти виділяють британську і американську моделі в дві окремі групи, а також окрему німецько-датську групу (Нідерланди, Швейцарія, Норвегія, Швеція, Данія і Фінляндія). Також, в економічній літературі має місце окреме виділення таких національних бухгалтерських систем: країн Європейського економічного співтовариства (на сьогодні - ЄС), французької, Організації об'єднаних націй тощо (табл. 1.3).

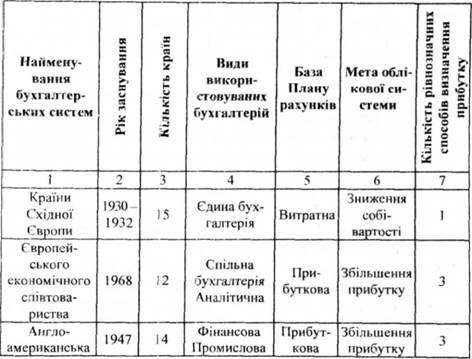

Таблиця 1.3. Порівняльний аналіз національних та міжнаціональних бухгалтерських систем

-Для британо-американської моделі (Великобританія, Австралія, США, Канада, Індія, Нідерланди, Пакистан. Мексика та ін. ) є характерними: - орієнтація обліку на інформаційні потреби інвесторів і кредиторів; - наявність розвинутого ринку цінних паперів; ^ високий рівень професійної бухгалтерської підготовки; ^наявність у цих країнах великої кількості транснаціональних корпорацій Базові принципи цієї моделі були розроблені в США, Великобританії та Нідерландах і розповсюджені на решту країн, які ведуть облік за цією моделлю.

-Характерними рисами континентальної моделі (Австрія, Греція, Іспанія, Італія, Франція, Німеччина, Японія та ін.) є такі: У тісні зв'язки з банками, які є основним джерелом капіталу компаній; У детальна юридична регламентація обліку і звітності; У орієнтація обліку і звітності на інтереси державного регулювання оподаткування і макроекономічного планування. Бухгалтерський облік відзначається значною консервативністю. Облікова практика спрямована не стільки на інформаційні потреби кредиторів, скільки на задоволення вимог державного керівництва.

- Для південноамериканської моделі (Аргентина, Бразилія, Перу, Уругвай, Еквадор та ін.) характерний високий рівень інфляції; ^орієнтація обліку і звітності на вимоги державного планування; ^уніфікація принципів обліку (відсутня свобода вибору системи і порядку обліку), В обліку і звітності досить добре відображається інформація, необхідна для контролю за доходами населення та підприємств і дотриманням податкової політики.

-Моделі обліку країн Східної Європи (радянської орієнтації) притаманні такі риси: У єдина бухгалтерія; У витратна база плану рахунків; У детальна юридична регламентація обліку і звітності; мета облікової системи - зниження собівартості.

-Ісламська модель (країни Близького Сходу) знаходиться під великим впливом богословських ідей і має ряд особливостей, зокрема забороняється отримання фінансових дивідендів; при оцінці активів і зобов'язань компаній перевага надається ринковим цінам. Кінцева мета концепції ісламської економіки полягає в переході до господарювання виключно на принципах ісламу. Основний акцент робиться на тому, що тільки ісламська модель економіки може забезпечити реальний баланс між матеріальним і духовним у суспільстві. Тому принципи, на яких грунтується облік і звітність в британо-американській, континентальній та інших облікових моделях, не підходять ісламському суспільству, оскільки ці принципи суперечать його цінностям.

-Інтернаціональна модель виникла з потреби міжнародної узгодженості обліку, перш за все в інтересах транснаціональних корпорацій та іноземних учасників міжнародних валютних ринків. Проте лише незначна кількість великих корпорацій може зараз стверджувати, що їхні річні фінансові звіти відповідають міжнародним стандартам.

Слід зазначити, що класифікація облікових моделей є ефективним засобом, який використовується для опису і порівняння різних облікових систем, надання допомоги окремим країнам у виборі найпридатнішої для них облікової моделі, виявлення можливих проблем, які можуть виникнути в процесі використання певної моделі обліку шляхом порівняння з країнами, які застосовують таку ж облікову модель. У той же час наведені класифікації є досить умовними, оскільки навіть у межах однієї облікової моделі можуть бути відмінності щодо ведення обліку в окремих країнах, які працюють за принципами цієї моделі. Крім цього облікові моделі втрачають свої характеристики у зв'язку з еволюційним розвитком міжнародної системи бухгалтерського обліку та визнанням багатьма країнами світу міжнародних стандартів фінансової звітності.

Таким чином, бухгалтерський облік визначається тим середовищем, в якому він функціонує і методологічні принципи його організації, теорії і практики залежать від соціальних, політичних і економічних умов окремої країни. На досягнення гармонізації принципів обліку і звітності у світовому масштабі спрямована діяльність міжурядових та міжнародних професійних організацій з бухгалтерського обліку та міжнародних профспілкових організацій. За різних підходів до бухгалтерського обліку і звітності вироблено загальні принципи обліку, які полегшують ділове спілкування на міжнародному рівні.

Схожі статті

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

-

Облік у зарубіжних країнах - Воронко Р. М. - ВСТУП

Реформування системи бухгалтерського обліку, яке відбувається в Україні, передбачає стратегію застосування міжнародних стандартів фінансової звітності...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

Національні особливості обліку визначаються певними факторами (економічними, соціальними, юридичними та ін.) і можуть бути досить різноманітними....

-

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона...

-

Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Сучасний рівень економічної інтеграції країн висуває, як один із засобів міжнародного спілкування - бухгалтерський облік. На сьогодні більшість великих...

-

Облік у зарубіжних країнах - Губачова О. М. - 1.3. Загальноприйняті принципи бухгалтерського обліку

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це...

-

Різні користувачі бухгалтерської інформації потребують різного ступеня її деталізації. Вимоги управлінців набагато конкретніші, ніж зовнішніх...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Облік у зарубіжних країнах - Губачова О. М. - ПЕРЕДМОВА

Процеси економічної інтеграції, створення та функціонування єдиного економічного простору, міжнаціональних корпорацій, вільних економічних зон, спільних...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств...

-

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств...

-

Фінансовий облік у банках - Табачук Г. П. - 1.8. Організація бухгалтерського обліку в банках

Організація операційної діяльності передбачає наявність документованих операційних процедур (правил) за всіма операціями, що їх здійснюють банки...

-

Фінансовий облік у банках - Табачук Г. П. - 1.3. Основні принципи бухгалтерського обліку

Бухгалтерський облік у банках будується на загальноприйнятих у міжнародній практиці принципах, а саме: 1. Принципи, що визначають, яка інформація...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.4. Характеристика світових моделей бухгалтерського обліку