Облік у зарубіжних країнах - Воронко Р. М. - 1.3.1. Облік у системі управління та користувачі облікової інформації

1.3.1. Облік у системі управління та користувачі облікової інформації

Складовими елементами будь-якого виду підприємницької діяльності є його планування, організація, управління та контроль, які в свою чергу вимагають відповідного інформаційного забезпечення. Джерелом такої інформації є бухгалтерський облік, основне завдання якого полягає у наданні необхідних даних всім зацікавленим у них сторонам для прийняття виважених економічних рішень.

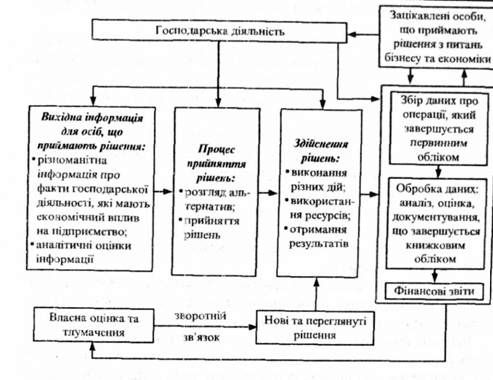

У зарубіжній практиці під словом "бухгалтерія" в більшості випадків розуміють ведення бухгалтерських записів, тобто рахівництво. Проте насправді бухгалтерський облік в зарубіжних країнах давно вийшов за рамки простої реєстрації. Облікова система не пасивно відображає господарські факти, які відбуваються в процесі діяльності, а активно впливає на них, контролюючи законність, доцільність та ефективність використання ресурсів. Облікові працівники досліджують залежності між процесами, що відбуваються на підприємстві, фінансовими результатами і пропонують альтернативні шляхи ведення бізнесу, вибираючи найкращий варіант дій на перспективу. Тобто сьогодні під бухгалтерським обліком розуміють інформаційну систему, яка фіксує, обробляє і передає інформацію про господарюючий суб'єкт з метою надання зацікавленим сторонам необхідних даних для обгрунтування вибору альтернативного використання ресурсів під час управління економічною діяльністю. Кінцевим продуктом облікової системи є фінансова звітність, підготовлена для усіх зацікавлених осіб. Облікова інформація потребує постійного оновлення, суб'єктивної оцінки та інтерпретації під час аналізу, подання фінансових звітів та використання їх в управлінні. У загальному вигляді рух економічної інформації в системі обліку відображено нарис. 1.4.

Виконуючи роль інформаційної системи, обліковим працівникам доводиться враховувати нові вимоги та задовольняти все

Рис. 1.4. Роль та рух облікової інформації в процесі прийняття та виконання рішень

Зростаючі потреби суспільства. Характер середовища, в якому функціонує бухгалтерський облік у зарубіжних країнах, визначають особливості його побудови, мету і завдання. Мета обліку полягає у тому, що він ведеться відповідно до інтересів власників підприємств та захищає їх економічні позиції у діловому світі. Облікова інформація, опрацьована відповідним чином, є основою в системі прийняття рішень, яка включає п'ять послідовних етапів:

- встановлення мети;

- розгляд альтернатив;

- прийняття рішень;

- виконання рішень;

- зворотний зв'язок: перевірка того, чи досягнута мета.

При цьому відбувається відповідний рух економічної інформації (рис. 1.4).

Таким чином, облік є інформаційною системою, яка допомагає приймати рішення відповідними користувачами даних і розкриває економічні наслідки раніше прийнятих рішень, а також є запобіжним засобом контролю за ефективним здійсненням господарської діяльності.

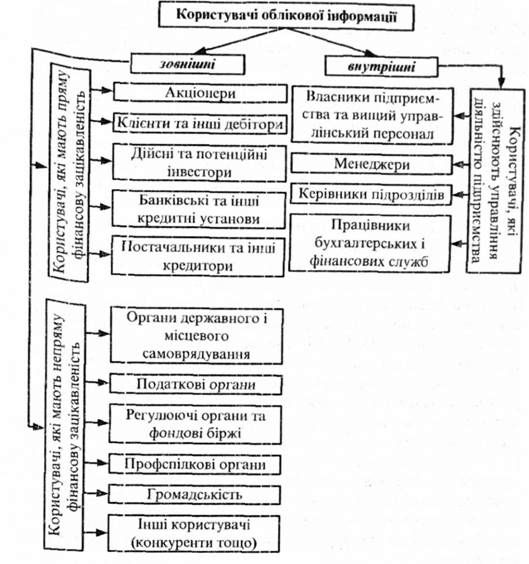

Всіх користувачів облікової інформації можна поділити на внутрішніх і зовнішніх. Залежно від фінансової зацікавленості їх можна також виділити у три групи (рис. 1.5):

Користувачі; які здійснюють управління господарською діяльністю (власники, партнери, керівники підприємств, менеджери, контролери тощо);

Користувачі, які мають пряму фінансову зацікавленість (інвестори, кредитори);

Користувачі, які мають непряму фінансову зацікавленість (податкові органи, органи державного і місцевого самоврядування, регулюючі органи, фондові біржі, профспілкові органи, громадськість).

Всі вони використовують облікову інформацію для задоволення своїх різноманітних потреб у ній в процесі прийняття рішень. Зокрема, менеджери, які відповідають за поточний стан справ і досягнення визначеної мети, потребують детальної інформації про щоденні витрати і доходи підприємства з метою контролю за його діяльністю. Керівництву підприємства, крім поточних даних, потрібна також інформація для поточного і довгострокового планування. Для прийняття рішень про інвестиції, надання кредитів, укладання контрактів тощо зовнішнім користувачам потрібна більш узагальнена інформація про наявні ресурси підприємства та результати його діяльності. Для інвесторів це, насамперед, інформація про здатність підприємства виплачувати фінансові дивіденди. Кредиторів цікавить можливість вчасного погашення позик і виплати відсотків за ними. Постачальники хочуть бачити своєчасну оплату поставленого товару і можливість подальшої співпраці з підприємством. Податкові органи та органи державного і місцевого самоврядування хочуть мати інформацію про продовження діяльності підприємства та надходження коштів у місцеві та державний бюджети. Громадські організації отриму-

Рис. 1.5. Користувачі облікової інформації

Ють необхідну інформацію про напрямки розвитку підприємства, працевлаштування і соціальне забезпечення населення, охорону навколишнього середовища. Отже, бухгалтерський облік і фінансова звітність покликані надавати корисну інформацію і задовольняти специфічні інформаційні потреби окремих категорій користувачів.

Об'єктом бухгалтерського обліку виступає бізнесова діяльність, метою якої є одержання прибутку. Основними організаційними формами бізнесу за кордоном (зокрема, у США) є власна або приватна справа, товариство і корпорація. Всі три форми організації бізнесу мають свої характерні особливості, які впливають на методику і організацію обліку і повинні бути враховані при побудові облікових систем.

Слід зазначити також, що в зарубіжних країнах до запису облікової інформації, яка відображається в первинних документах, реєстрах бухгалтерського обліку і фінансовій звітності ставляться певні вимоги, а саме:

> при записі цифр на нерозграфленому аркуші використовують коми (для виділення тисячних значень грошової одиниці) і крапки (для виділення десяткових знаків грошової одиниці). При цьому знак грошової одиниці ставиться перед числом. Наприклад, сума десять тисяч двісті тридцять чотири долари і п'ятдесят шість центів на нерозграфленому аркуші буде записана наступним чином: $10,234,56. Але, коли використовуються розграфлені журнали і книги, то коми і крапки не обов'язкові. На практиці, у випадку використання цілих чисел, професійні бухгалтери часто ставлять прочерки в колонках, відведених для запису десяткових значень грошової одиниці (наприклад, центів) з метою економії часу на написання нулів;

> позначення грошової одиниці (наприклад, $), яке використовується у всіх фінансових звітах, робочих (коригувальних) таблицях проставляється перед першою цифрою в кожній колонці, а також перед останньою підсумковою цифрою. Позначення грошової одиниці не використовується в облікових реєстрах і Головній книзі;

> кожний проміжний підсумок або підсумок по групі у фінансових звітах підкреслюється, щоб показати, що дана сума є результатом якоїсь дії - додавання чи віднімання. Кінцевий підсумок підкреслюється подвійною лінією.

Схожі статті

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Національні особливості обліку визначаються певними факторами (економічними, соціальними, юридичними та ін.) і можуть бути досить різноманітними....

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї...

-

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона...

-

Облік у зарубіжних країнах - Воронко Р. М. - ВСТУП

Реформування системи бухгалтерського обліку, яке відбувається в Україні, передбачає стратегію застосування міжнародних стандартів фінансової звітності...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Різні користувачі бухгалтерської інформації потребують різного ступеня її деталізації. Вимоги управлінців набагато конкретніші, ніж зовнішніх...

-

Фінансовий облік - Сук Л. К. - 1.1. Система бухгалтерського обліку

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Облік у зарубіжних країнах - Губачова О. М. - ПЕРЕДМОВА

Процеси економічної інтеграції, створення та функціонування єдиного економічного простору, міжнаціональних корпорацій, вільних економічних зон, спільних...

-

1.1. Значення інформаційного забезпечення для управління підприємством На сьогоднішній день інформація за ступенем її актуальності та доречності є...

-

Фінансовий облік у банках - Табачук Г. П. - 1.9. Послідовність опрацювання облікової інформації

Облікова система, незалежно від розмірів банку, призначена для збору, опрацювання фінансової інформації про установу банку та періодичного звітування....

-

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Фінансовий облік - Сук Л. К. - Тема 1. ОСНОВИ ФІНАНСОВОГО ОБЛІКУ

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Фінансовий облік - Сук Л. К. - ПЕРЕДМОВА

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Контролінг - Давидович І. Є. - 1.6. Місце контролінгу в системі управління підприємством

Для того щоб зрозуміти місце контролінгу в системі управління підприємством, нагадаємо, що остання являє собою формування й організацію всього...

-

Аудит - Немченко В. В. - 1.2. Контроль в системі управління економікою. Форми контролю

Розвиток продуктивних і виробничих відносин у різних соціально-економічних формаціях потребує вдосконалення функцій управління процесом виробництва, в...

-

ЗМІСТ 2.1. Система економічної інформації, її особливості. 2.2. Сутність процесу забезпечення економічного аналізу інформацією і вимоги до неї. 2.3....

-

1.1. Значення інформаційного забезпечення для управління підприємством На сьогоднішній день інформація за ступенем її актуальності та доречності є...

Облік у зарубіжних країнах - Воронко Р. М. - 1.3.1. Облік у системі управління та користувачі облікової інформації