Облік у зарубіжних країнах - Воронко Р. М. - 1.3.5. Класифікація і план рахунків бухгалтерського обліку

Збір інформації і процес складання фінансових звітів значно полегшується завдяки систематизації даних на рахунках бухгалтерського обліку, які відкриваються для кожної статті в розрізі елементів фінансової звітності (активів, зобов'язань, капіталу, доходів, витрат). Рахунки крім того, що використовуються для збору інформації про кожний елемент фінансової звітності є також засобом забезпечення постійної перевірки точності запису операцій.

Кожний рахунок побудовано так, що всі збільшення відображаються на одній стороні (наприклад, на лівій стороні для активних рахунків), а всі зменшення - на протилежній (наприклад, на правій стороні для активних рахунків). Для пасивних рахунків - все навпаки.

Забезпечення систематичного контролю точності у процесі реєстрації досягається завдяки наявності двох рівностей або двох балансів, які схематично можна зобразити так:

|

Рівність |

Причина рівності |

|

Активи = Зобов'язання + Капітал |

Математичний взаємозв'язок елементів облікової моделі, яка відображає майнові інтереси інвесторів і кредиторів та забезпечується завдяки використанню методу подвійного запису операцій |

|

Дебети - Кредити |

Математичний взаємозв'язок між збільшенням і зменшенням рахунка |

Аналіз рахунків зарубіжних країн свідчить, що при всій їхній різноманітності міжнародна практика виробила два основних підходи до структури плану рахунків:

Двокруговий принцип, тобто виділення двох автономних систем рахунків відповідно до завдань фінансового і управлінського обліку. Для дзеркального відображення інформації, систематизованої на рахунках фінансового і управлінського обліку, використовуються два спеціальних рахунки - "Контрольний рахунок фінансового обліку" і "Контрольний рахунок управлінського обліку". Цей підхід реалізований в планах рахунків країн континентальної облікової моделі, у тому числі в більшості країн-членів ЄС (Франції Німеччини, Іспанії, Швейцарії, Бельгії, Португалії та ін.);

Інтегрований принцип, згідно з яким рахунки управлінського обліку кореспондують з рахунками фінансового обліку в межах єдиної системи рахунків. Такий підхід є характерним дія великих промислових підприємств країн британо-американської облікової моделі (США, Великобританії, Австрії, Канади тощо).

Крім цього країни світу можна поділити на дві групи стосовно обов'язковості та єдності плану рахунків:

Британо-американська група;

Європейсько-континентальна група.

Країни, що входять в британо-американську групу (Англія, США, Канада, Японія та ін.), не сформували єдині національні плани рахунків, а використовують лише професійні плани рахунків. Кожне окреме підприємство розробляє свій індивідуальний рахунковий план, з огляду при цьому на вимоги міжнародних стандартів і рекомендації, розроблені недержавними професійними організаціями бухгалтерів.

У країнах європейсько-континентальної групи (Франція, Німеччина та ін.) план рахунків затверджується в централізованому порядку і є єдиним та обов'язковим для використання всіма підприємствами.

Слід зазначити, що у світі створені також (19<60 - 1980 рр.) три регіональних плани рахунків:

План рахунків Європейського Союзу;

План рахунків Африканського Союзу (до липня 2002 р. - Організація африканської єдності (ОАЄ));

План рахунків латиноамериканських держав. План рахунків Європейського Союзу побудований з точки зору визначення бухгалтерського обліку, насамперед як функції управління та системи Інформаційного забезпечення прийняття економічних рішень. Розроблений він з врахуванням положень Четвертої Директиви ЄС від 25 липня 1978 р., що встановлює єдині норми і вимоги для країн-учасниць, які координують національні облікові системи і є основою створення європейської регіональної системи бухгалтерського обліку країн-членів ЄС. При побудові національних планів рахунків країн - членів ЄС також враховані вимоги Четвертої Директиви ЄС щодо кожної статті фінансової звітності (балансу, звіту про прибутки і збитки) та загальноприйняті принцип бухгалтерського обліку. Певні відмінності в планах рахунків окремих країн - членів ЄС пов'язані, в основному з національними особливостями і традиціями.

План рахунків Організації африканської єдності розроблений у 1969 р. і запроваджений як національні плани рахунків в облікових системах більшості країн Африки та рекомендований міжнародними організаціями для країн, що розвиваються. Побудований цей план рахунків під значним впливом французької облікової системи і характеризується чітким виділенням дев'яти класів рахунків, поділених на два розділи - рахунки фінансової бухгалтерії І рахунки управлінської бухгалтерії. Окремі африканські країни (Сенегал, Гвінея-Бісау тощо) надалі в процесі використання дещо змінювали план рахунків Організації африканської єдності, вдосконалюючи його і пристосовуючи до власних національних вимог.

План рахунків латиноамериканських держав створений з метою розробки системи рахунків, які могли б задовольняти інформаційні потреби різних груп користувачів (внутрішніх і зовнішніх) та дозволяли б використовувати сучасні інформаційні засоби і системи для обробки облікової інформації. Характерним для цього плану рахунків є також групування рахунків у відповідні класи в межах двох розділів - рахунків фінансової бухгалтерії і рахунків управлінської бухгалтерії. Відмінності у планах рахунків окремих латиноамериканських країн пов'язані з національними традиціями і особливостями ведення обліку.

Спільною ознакою для цих трьох планів рахунків (ЄС, ОАЄ, латиноамериканських держав) є виділення у них чотирьох категорій рахунків:

Балансових рахунків, на основі яких складається бухгалтерський баланс;

Рахунків "витрати-випуск", призначених для визначення результатів діяльності в цілому по підприємству за видами діяльності;

Рахунків управлінської бухгалтерії, які використовуються для визначення та аналізу собівартості, результатів діяльності у розрізі центрів відповідальності та прийняття тактичних і стратегічних рішень;

Рахунків, призначених для здійснення зв'язку між фінансовою та управлінською бухгалтеріями.

При побудові плану рахунків використовуються загальні принципи бухгалтерського обліку і міжнародні стандарти.

Найпоширенішим у зарубіжних країнах є поділ всієї сукупності рахунків бухгалтерського обліку, яка використовується для відображення господарських операцій, на дві групи:

> балансові (реальні) рахунки;

> номінальні (тимчасові) рахунки.

Така класифікація підкреслює постійність об'єктів обліку, які відображаються на реальних рахунках і обмеженість часовими рамками об'єктів, що обліковуються на тимчасових рахунках.

На основі балансових рахунків складається баланс підприємства. Вони мають залишки на кінець звітного періоду і поділяються на три види:

Рахунки активів; рахунки зобов'язань; рахунки власного капіталу. На рахунках активів, які є активними, відображається наявність та зміни в активах підприємства.

Рахунки зобов'язань є пасивними і відображають наявність та зміни, що відбулися у короткостроковій та довгостроковій заборгованості підприємства.

На рахунках власного капіталу, які є пасивними відображають наявність та зміни власного капіталу підприємства за його видами.

Номінальні рахунки використовуються для обліку доходів та витрат підприємства і подальшого складання звіту про прибутки і збитки. Ці рахунки поділяються на такі види: рахунки доходів; рахунки витрат.

Рахунки витрат є активними І використовуються для обліку витрат за їх елементами впродовж звітного періоду.

Рахунки доходів є пасивними і призначені для обліку на протязі звітного періоду доходів за їх видами.

У кінці звітного періоду рахунки витрат і доходів закриваються на рахунок фінансових результатів і залишків на початок наступного періоду не мають. Тобто рахунки фінансових результатів надають інформацію про результат (прибуток чи збиток) діяльності підприємства за звітний період. Використання таких рахунків (наприклад, рахунка "Нерозподілений прибуток") дає можливість розмежувати різні специфічні статті доходів та витрат, що необхідно для складання звіту про прибутки і збитки.

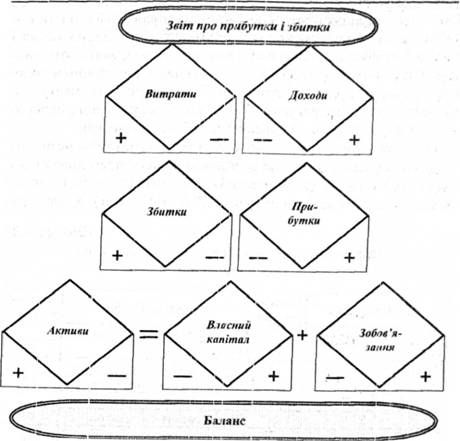

Техніка записів на рахунках бухгалтерського обліку у всіх країнах однакова і передбачає дотримання основного бухгалтерського рівняння та підтримки сумарної рівності дебетів та кредитів (рис. 1.15).

Крім названих, підприємства можуть використовувати також і позабалансові рахунки для узагальнення інформації про наявність і рух умовних прав і зобов'язань, цінностей, що не належать підприємству, списаних активів з метою спостереження за можливим їх відшкодуванням винуватцями тощо. Хоча є також і країни, в облікових системах яких позабалансові рахунки не використовуються (наприклад, США), а об'єкти позабалансового обліку реєструються на балансових рахунках.

Рахунки відкривають на кожний вид активу, пасиву і капіталу фірми, а також на кожен вид доходів та витрат. У Головній книзі рахунки розміщуються в основному в послідовності наведення статей у фінансових звітах: активи, зобов'язання, капітал, доходи, витрати.

Проте можливі також інші варіанти. Так, наприклад, у Великобританії в Головній книзі рахунки можуть розміщуватись в такій послідовності:

Операційний розділ;

Розділ активів;

Фінансовий розділ.

В операційному розділі показують рахунки, на яких обліковуються: реклама, банківські збори і відсотки, премії, одержані знижки, паливо і енергія, страхування, орендна плата, заробітна плата та ін.

Рис. 1.15. Техніка записів на рахунках бухгалтерського обліку та їх зв'язка з формами фінансової звітності

У розділі активів розміщують рахунки, призначені для обліку необоротних активів (земля, будівлі, автомобільні патенти) і запасів (сировина, матеріали, незавершене виробництво, готова продукція). Окремо виділяються рахунки зносу основних засобів.

У фінансовому розділі наявні рахунки, на яких відображаються виплачеш. дивіденди, сумнівні борги, інвестиції, сплати податків із зарплати, прибутки і збитки, акціонерний капітал, резерви тощо.

Кількість рахунків, які використовує підприємство для обліку господарських операцій, залежить від його розмірів, виду операцій і від того, наскільки детально систематизована інформація потрібна для її користувачів. Тобто адміністрація підприємства і облікові працівники, виходячи з власних потреб, формують найбільш прийнятний для себе рахунковий план з дотриманням положень загальноприйнятих принципів обліку, якими регламентуються вимоги до плану рахунків. Такий підхід характерний перш за все для країн британо-американської облікової моделі.

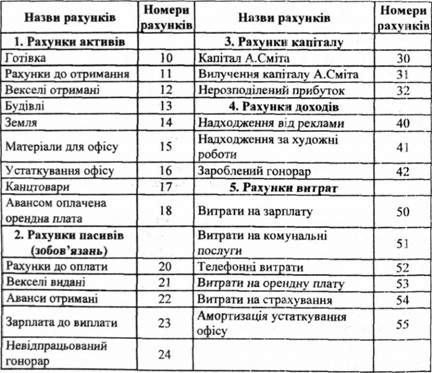

Невеликі підприємства можуть використовувати незначну кількість рахунків, в той час як великим корпораціям доводиться вести до декількох тисяч рахунків. Розглянемо приклад плану рахунків однієї з невеликих фірм США (табл. 1.21). У план ра

Таблиця 1.21. Фірма з надання рекламних послуг А. Сміта. План рахунків

Хунків, що складає фірма на початковій стадії побудови облікової системи, включаються лише ті рахунки, якими вона буде користуватися у своїй діяльності.

Кожен рахунок має номер і назву. Перша цифра номеру рахунка, в більшості випадків, означає віднесення рахунка до одного із основних розділів фінансової звітності. Рахунок, номер якого починається з цифри 1, використовується для обліку активів, з цифри 2 - для обліку зобов'язань, з цифри 3 - для обліку капіталу, з цифри 4 - для обліку доходів, з цифри 5 - для обліку витрат та ін. Наступні цифри в кодах рахунків можуть означати, наприклад, вид активів (основні засоби, запаси, дебіторська заборгованість), зобов'язань тощо.

При побудові плану рахунків застосовуються різні системи кодування. Найпростіша з них передбачає двозначні коди рахунків і використовується невеликими підприємствами (див. табл. 1.21). Великі підприємства використовують трьохзначну систему кодування, при якій поряд з кодами синтетичних рахунків використовують і коди аналітичних рахунків. У Великобританії для частини рахунків використовують також чотирьохзначні коди.

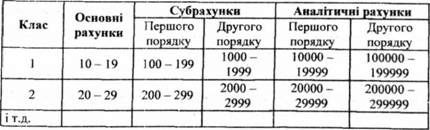

Як свідчить зарубіжна практика, в багатьох країнах для кодування рахунків використана децимальна система, при якій кожна цифра у коді рахунку визначає відповідну складову частину (клас, рахунок, субрахунок, аналітичний рахунок) цього рахунка (табл. 1.22).

Таблиця 1.22.

Такий підхід до кодування рахунків використовується, наприклад, у Франції (додаток 3), де рахунки згруповані у дев'ять класів. У кожному класі може бути не більше десяти рахунків. Використання такої системи кодування забезпечує поєднання гнучкості плану рахунків і зручності користування ним для отримання необхідної інформації.

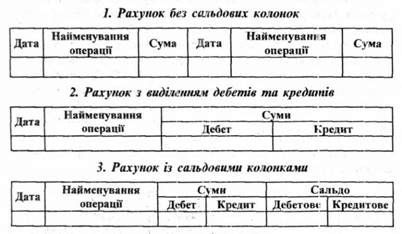

Рахунки Головної книги, на яких відбувається систематизація інформації про зміни в активах, зобов'язаннях, капіталі, доходах і витратах підприємства, мають в більшості випадків стандартну форму. Рахунок повинен містити обов'язкові відомості, які підлягають реєстрації: дату внесення запису, найменування операції, посилання на бухгалтерський документ, на підставі якого зроблено запис, .суму операції. На практиці існує декілька можливих варіантів форми рахунка. Найчастіше зустрічаються форми рахунків без сальдових колонок, із виділенням дебетів і кредитів та з додатковим виділенням сальдових колонок (рис. 1.16).

Рис. 1.16. Форми рахунків Головної книги

Лише для навчальних цілей в міжнародній практиці застосовується двостороння форма Т-рахунка, на якому всі збільшення відображаються з одного боку, а всі зменшення - з іншого.

Схожі статті

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Згрупована відповідним чином інформація у Головному журналі та спеціальних журналах систематизується надалі на бухгалтерських рахунках у Головній книзі...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

Національні особливості обліку визначаються певними факторами (економічними, соціальними, юридичними та ін.) і можуть бути досить різноманітними....

-

Облік у зарубіжних країнах - Воронко Р. М. - ВСТУП

Реформування системи бухгалтерського обліку, яке відбувається в Україні, передбачає стратегію застосування міжнародних стандартів фінансової звітності...

-

Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї...

-

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бюджетні організації та установи створюються і функціонують для забезпечення конституційної будови держави (вищі органи державної влади), незалежного...

-

Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію...

-

Бухгалтерські рахунки є важливим джерелом різносторонньої економічної інформації, необхідної для оперативного управління і контролю діяльності будь-якого...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Облік у зарубіжних країнах - Губачова О. М. - 1.3. Загальноприйняті принципи бухгалтерського обліку

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік і аудит податків в Україні - Малишкін О. І. - Використання рахунків обліку

З 1 липня 1997 р. в законодавче поле було введено нові поняття "валовий дохід" (ВД) і "валові витрати" (ВВ). Показники ВД і ВВ не "вписувалися" в рамки...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Результати аналізу операцій реєструються шляхом запису на рахунках плану рахунків. План рахунків - це систематизований перелік рахунків бухгалтерського...

-

Різні користувачі бухгалтерської інформації потребують різного ступеня її деталізації. Вимоги управлінців набагато конкретніші, ніж зовнішніх...

Облік у зарубіжних країнах - Воронко Р. М. - 1.3.5. Класифікація і план рахунків бухгалтерського обліку