Облік у зарубіжних країнах - Воронко Р. М. - 1.2.3. Концептуальна основа складання та подання фінансових звітів

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона містить розкриття концепцій, на яких базується фінансова звітність загального призначення (рис. 1.3, додаток 2). Концептуальна основа складання та подання фінансових звітів не є МСФЗ, вона не спростовує жоден з цих стандартів і покладена в основу всіх міжнародних стандартів, що розробляються.

Рис. 1.3. Структура Концептуальної основи складання та подання фінансових звітів

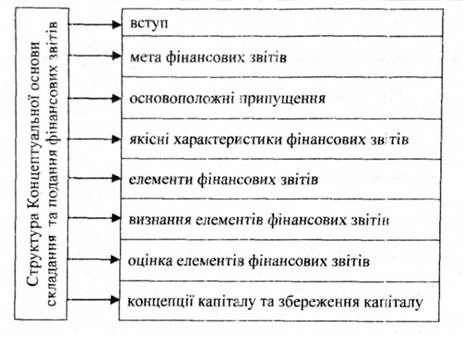

Метою Концептуальної основи є надання допомоги:

- Раді з МСБО в розробці нових МСФЗ та в перегляді існуючих, в подальшій гармонізації принципів бухгалтерського обліку і процедур, пов'язаних з поданням фінансових звітів. При цьому стратегія цієї роботи спрямована на зменшення кількості альтернативних облікових підходів, дозволених міжнародними стандартами;

- національним організаціям, які займаються розробкою власних стандартів;

- розробникам фінансових звітів та обліковим працівникам при складанні фінансових звітів з використанням МСФЗ і для розуміння питань, які ще не врегульовані цими стандартами;

- аудиторам при підтвердженні достовірності фінансової звітності та її відповідності МСФЗ;

- користувачам фінансових звітів при формуванні думки про відповідність інформації фінансової звітності, складеної з використанням МСФЗ;

- всім іншим зацікавленим сторонам для розуміння підходів РМСБО до розробки і запровадження МСФЗ.

Таким чином, розуміння і використання положень Концептуальної основи на практиці дає змогу визначати загальні підходи до складання і подання фінансової звітності, а також безпосередньо впливати на правила обліку операцій підприємств та їх господарських засобів, які знаходять відображення у формах фінансових звітів. Використання Концептуальної основи при розробці нових і при перегляді Чинних міжнародних стандартів дасть можливість в майбутньому ці суперечності звести до мінімуму.

. Концептуальна основа Застосовується по відношенню до фінансових звітів загального призначення торговельних, промислових та комерційних підприємств незалежно від форми власності. Ці фінансові звіти мають на меті задовольнити інформаційні потреби широкого кола користувачів цих звітів (інвесторів, працівників, постачальників, кредиторів тощо) для прийняття ними економічних рішень. У фінансових звітах розкривається інформація про фінансовий стан, результати діяльності та зміни у фінансовому стані за звітний період з дотриманням принципу нарахування та безперервності діяльності.

Для того, щоб інформація, що подається у фінансових звітах була корисною для користувачів, вона повинна відповідати якісним характеристикам, основними з яких є зрозумілість, доречність, достовірність та співставимість. Дотримання цих основних якісних характеристик та відповідних МСФЗ при складанні фінансових звітів є гарантією правдивості відображення та подання інформації в цих звітах.

Елементами фінансових звітів, які визначають фінансовий стан підприємства на визначену дату є активи, зобов'язання і власний капітал, а оцінку результатів діяльності за звітний період - доходи та витрати. Визнання елементів фінансових звітів відбувається за умови, коли існує ймовірність надходження або вибуття майбутньої економічної вигоди, пов'язаної з кожним з елементів, а також, кола може бути здійснена достовірна їх оцінка. Визнання елементів фінансових звітів передбачає словесний опис статті та грошову суму, яка включається до підсумків балансу й звіту про прибутки і збитки. Тобто у балансі і звіті про прибутки і збитки відображаються лише статті, які відповідають критеріям визнання.

Оцінка елементів фінансових звітів полягає у визначенні грошових сум, за якими повинні визнаватися і відображатися ці елементи в балансі і звіті про прибутки і збитки. В якості таких видів оцінки передбачається: історична собівартість, поточна собівартість, вартість реалізації (погашення), теперішня вартість.

Серед концепцій капіталу передбачено дві - фінансова і фізична. Згідно з фінансовою концепцією капіталу інвестовані кошти або інвестована купівельна спроможність визначаються як чисті активи або власний капітал підприємства. Фізична концепція капіталу (виробнича потужність) розглядає його як продуктивність підприємства, основану, наприклад, на одиницях продукції за день.

Відповідно, у Концептуальній основі розглядаються дві концепції збереження капіталу: збереження фінансового капіталу і збереження фізичного капіталу. Згідно з концепцією збереження фінансового капіталу прибуток вважається заробленим за умови, коли фінансова (або грошова) сума чистих активів на кінець періоду перевищує їх суму на початок періоду після вилучення будь-яких виплат власникам або внесків власників протягом цього періоду. Згідно з концепцією збереження фізичного капіталу прибуток вважається заробленим за умови, коли фізична виробнича потужність (продуктивність) підприємства чи ресурси для її досягнення на кінець періоду перевищують їх величину на початок періоду після вилучення будь-яких виплат власникам або внесків власників протягом цього періоду.

Таким чином, правильне розуміння і практичне застосування МСФЗ забезпечується безпосередньо самими стандартами, Концептуальною основою складання та подання фінансових звітів, а також тлумаченнями, які видаються до окремих з цих стандартів.

Схожі статті

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Національні особливості обліку визначаються певними факторами (економічними, соціальними, юридичними та ін.) і можуть бути досить різноманітними....

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - ВСТУП

Реформування системи бухгалтерського обліку, яке відбувається в Україні, передбачає стратегію застосування міжнародних стандартів фінансової звітності...

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї...

-

2.1. Концептуальна основа МСФЗ МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової...

-

2.1. Концептуальна основа МСФЗ МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Компанії, які мають за мету вихід на європейські фондові біржі, повинні готувати свою звітність за Міжнародними стандартами фінансової звітності (МСФЗ)....

-

В процесі історичного розвитку виникали і поступово удосконалювались національні системи бухгалтерського обліку. В кінці минулого століття з'явилась...

-

Облік у зарубіжних країнах - Губачова О. М. - ПЕРЕДМОВА

Процеси економічної інтеграції, створення та функціонування єдиного економічного простору, міжнаціональних корпорацій, вільних економічних зон, спільних...

-

Інтеграційні процеси в Європі та інших частинах світу призводять до поступової уніфікації документообігу в цих країнах, у тому числі фінансового. Якість...

-

Облік у зарубіжних країнах - Губачова О. М. - 4. Собівартість (Cost)

Активи підприємства містять у собі грошові кошти, землю, будівлі, машини та інше майно, а також майнові права. Згідно з принципом собівартості, вони...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Рахунки за МСФЗ

Фінансова звітність підприємства формується за певний проміжок часу - звітний період. За датами господарські операції реєструються на рахунках, а потім...

-

Облік у зарубіжних країнах - Губачова О. М. - 8. Періодичність (Periodicity)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Аудит - Рядська В. В. - 1.1.3. Визначення аудиту

Сучасна практика суб'єктів аудиторської діяльності має широкий спектр робіт, про які мова буде йти нижче. Тому дуже важливим є визначення, що розуміється...

-

Облік у зарубіжних країнах - Губачова О. М. - 7. Відповідність (Matching)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

Облік у зарубіжних країнах - Воронко Р. М. - 1.2.3. Концептуальна основа складання та подання фінансових звітів