Облік у зарубіжних країнах - Воронко Р. М. - 1.2.2. Етапи розробки міжнародних стандартів фінансової звітності та їх види

Національні особливості обліку визначаються певними факторами (економічними, соціальними, юридичними та ін.) і можуть бути досить різноманітними. Негативним результатом цього є неспівставимість фінансової звітності, складеної в різних країнах, та різне тлумачення її основних елементів: активів, зобов'язань, власного капіталу, доходів та витрат. Тому встановлення міжнародних економічних зв'язків, за умови існування відмінностей в методиці ведення бухгалтерського обліку і складання звітності, призводить до нерозуміння звітності підприємств різних країн і прийняття неправильних управлінських рішень. Для вирішення цих проблем міжнародні і національні професійні організації роблять спроби узгодження облікових стандартів у світовому масштабі.

Розробкою міжнародних стандартів бухгалтерського обліку і звітності займаються декілька організацій, основною з яких є Комітет з міжнародних стандартів бухгалтерського обліку (КМСБО), який утворений 29 червня 1973 р. згідно з домовленістю бухгалтерських організацій Австралії, Канади, Франції, Німеччини, Японії, Мексики, Нідерландів, Великобританії, Ірландії та США. З 1983 р. КМСБО об'єднує всі професійні організації бухгалтерів, що входять до складу Міжнародної федерації бухгалтерів (МФБ).

У 2001 р. КМСБО був реструктурований і перейменований у Раду з міжнародних стандартів бухгалтерського обліку (РМСБО). Станом на початок 2004 р. до складу РМСБО входили представники 159 професійних організацій із 118 країн (представництво країн і професійних організації у цій структурі динамічно змінюється).

До основних завдань КМСБО, а надалі РМСБО відносяться: >розробка і публікація високоякісних, зрозумілих міжнародних стандартів фінансової звітності (МСФЗ) та сприяння використанню та точному застосуванню цих стандартів у світовому масштабі; > загальна робота по вдосконаленню правил, стандартів і методів обліку, які знаходять відображення в документах фінансової звітності; > надання допомоги щодо вдосконалення і гармонізації національних законодавств у сфері бухгалтерського обліку та звітності та сприяння усуненню розбіжностей між національними стандартами бухгалтерського обліку та МСБО й МСФЗ шляхом прийняття найкращих рішень.

Фундація Комітету міжнародних стандартів бухгалтерського обліку (ФКМСБО) є незалежним органом, діяльністю якого керують 19 довірених осіб з різних географічних регіонів. Ці особи призначають членів РМСБО, яка складається з 14 представників різних професійних організацій і відповідає за розробку та затвердження стандартів бухгалтерського обліку.

Рада формує Керівні комітети, які визначають і розглядають всі питання бухгалтерського обліку, пов'язані з певною темою, та забезпечують розробку, обговорення і публікацію МСФЗ. Радою створено також Постійний комітет з тлумачень (ПКТ), який покликаний своєчасно розглядати питання, що виникають у практиці застосування міжнародних стандартів бухгалтерського обліку. У 2002 р. його замінив Комітет з тлумачень міжнародної фінансової звітності (КТМФЗ).

До структури РМСБО входить Дорадча рада, функціями якої є надання фахових консультацій Раді представниками різних географічних регіонів, сприяння прийняттю МСБО та підвищення авторитету діяльності ФКМСБО. Офіс ФКМСБО знаходиться у Лондоні і його діяльність забезпечується постійними працівниками на чолі з Генеральним секретарем. Комерційний і технічний директори мають у своєму розпорядженні невеликий штат технічних та нетехнічних працівників.

РМСБО шляхом узагальнення пропозицій, які надходять від членів Комітету та інших зацікавлених осіб, визначав перелік тем і включає їх до робочої програми розробки стандартів. Розробкою кожного окремого стандарту займається спеціально створюваний Радою Керівний (консультативний) комітет. Процес розробки міжнародних стандартів фінансової звітності передбачає наступні етапи:

- визначення і розгляд всіх питань бухгалтерського обліку, пов'язаних з темою стандарту та застосування Концептуальної основи до цих питань, вивчення національних бухгалтерських вимог і практики, а також інших суттєвих матеріалів по темі. Детальний аналіз питань національних і регіональних облікових вимог і практики, іншого визначеного матеріалу по темі здійснюється групою спеціалістів та завершується поданням Раді пропозицій щодо схеми стандарту;

- вивчення Радою рекомендацій групи і обговорення проекту викладу принципів стандарту з Консультаційною групою, членами комітету, постійними органами з розробки національних стандартів та іншими зацікавленими особами з різних країн світу, яке триває до трьох місяців. Проект викладу принципів визначає базові облікові принципи і розглядає можливість прийняття або відхилення альтернативних підходів;

- розгляд коментарів, отриманих до проекту викладу принципів, узгодження їх в Керівному комітеті та подання Раді для ухвалення остаточного викладу принципів, який є основою для розробки проекту стандарту;

- розробка проекту стандарту і після ухвалення його 2/3 членів Ради, публікація для обговорення. Обговорення проекту стандарту, залежно від його складності, триває від одного до трьох місяців;

- юридична оцінка Керівним комітетом коментарів і пропозицій, отриманих по проекту, та підготовка, з їх врахуванням, нового проекту стандарту для перегляду Радою. За умови ухвалення 2/3 членів Ради, стандарт приймається і публікується.

У випадку розробки стандартів, які стосуються складних питань, Радою може бути подано для обговорення декілька проектів стандартів. Це дозволяє отримати додаткові консультації і коментарі, забезпечує високу якість стандартів та відповідне їх сприйняття укладачами та користувачами фінансової звітності.

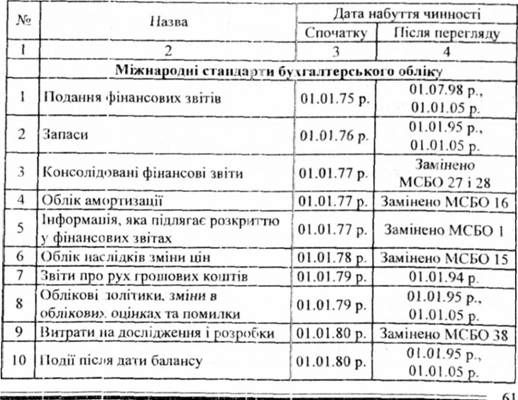

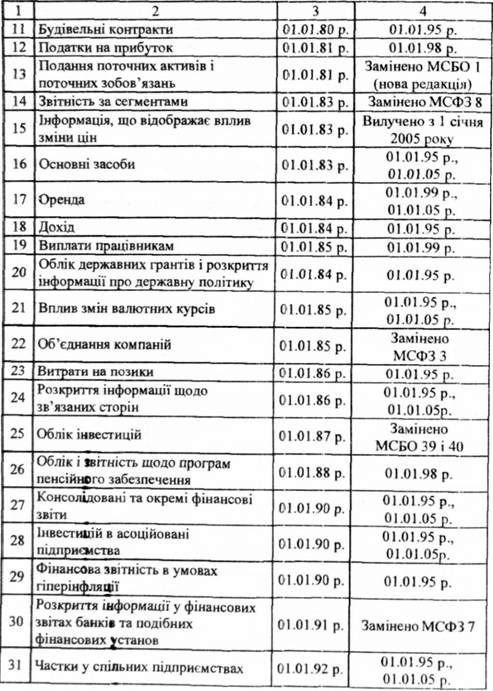

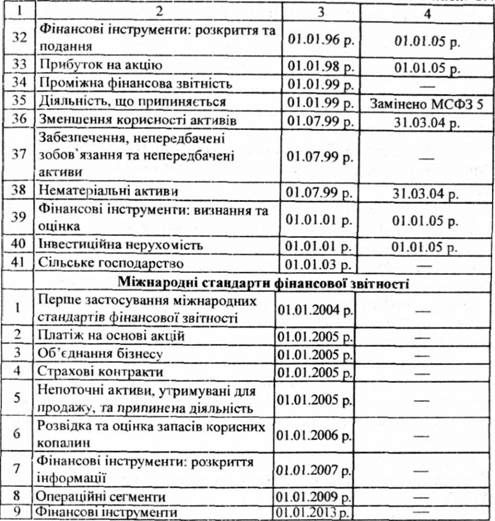

На даний час Радою з міжнародних стандартів бухгалтерського обліку опубліковано 41 міжнародний стандарт бухгалтерського обліку (МСБО) та 9 міжнародних стандартів фінансової звітності (МСФЗ), більше половини з яких вже перероблено, доповнено та уточнено з врахуванням сучасних вимог (табл. 1.4). Тобто сам процес розробки МСФЗ є динамічним.

Таблиця 1.4 Міжнародні стандарти фінансової звітності (станом на 1 січня 2010 р.)

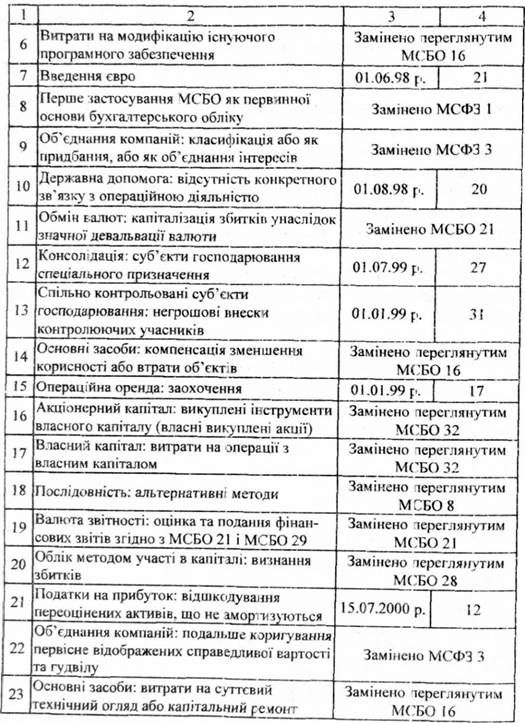

Зокрема, з метою зменшення або усунення альтернатив, невизначеностей і суперечностей у стандартах та здійснення інших вдосконалень у 2002 р. РМСБО було оголошено проект "Вдосконалення стандартів", в результаті чого було переглянуто сімнадцять міжнародних стандартів бухгалтерського обліку (1,2,8, 10,16, 17,21,24, 27,28,31,32,33,36,38, 39,40). вилучено (замінено)три МСБО, оприлюднено вісім нових міжнародних стандартів фінансової звітності (МСФЗ), внесено значні зміни до окремих стандартів та тлумачень. До всіх існуючих стандартів і тлумачень, та до Концептуальної основи складання і подання фінансових, та до концептуальної основи складання і подання фінансових звітів були внесені також незначні редакційні зміни щодо визначень, термінології (наприклад, замінено термін "підприємство" на термін "суб'єкт господарювання") тощо. Крім цього вилучено більшість з тлумачень, розроблених ПКТ, та опубліковано п'ять тлумачень КТМФЗ. Таким чином, процес вдосконалення стандартів відбувається постійно по мірі виникнення відповідних для цього причин.

РМСБО надалі публікує стандарти у вигляді міжнародних стандартів фінансової звітності (МСФЗ), які складаються з двох частин:

Нові міжнародні стандарти фінансової звітності (МСФЗ);

Міжнародні стандарти бухгалтерського обліку, прийняті РМСБО від її попередника - Ради Комітету з міжнародних стандартів бухгалтерського обліку, у які вносяться поточні зміни. Вони включають 41 МСБО і зберігають формат КМСБО.

Згідно з МСБО 1 "Подання фінансових звітів" термін "міжнародні стандарти фінансової звітності" охоплює МСФЗ, тлумачення КТМФЗ, МСБО та тлумачення ПКТ. У 2001 р. РМСБО прийняла ухвалу, що усі стандарти і тлумачення, видані раніше, є чинними доти, поки їх не змінять чи не вилучать. РМСБО має право вносити зміни до МСБО і тлумачень ПКТ, як, були видані КМСБО, або вилучати їх, а також публікувати нові стандарти і тлумачення.

З врахуванням того, що стандарти № 3,4, 5,6, 9, ІЗ, 15, 22, 25, 35 замінено іншими або вилучено, то діючими на даний час є 31 МСБО та шість МСФЗ.

Діючі на сьогоднішній день міжнародні стандарти фінансової звітності, залежно від переліку питань, що вони регулюють, об'єднуються в наступні групи:

- загально методичні стандарти (МСБО І, 7, 8, 10, 21, 29);

- стандарти щодо ділових об'єднань (МСБО 14. 24, 27, 28);

- стандарти з окремих видів діяльності (МСБО 11, 30, 38);

- стандарти з окремих видів майна і коштів (МСБО 2, 12, 16, 17, 18, 23, 31, 39, 40);

- стандарти з питань соціальної політики і державної допомоги (МСБО 19, 20, 26).

Зміст питань, що розглядаються у діючих на сьогодні МСФЗ та їх призначення подано у додатку 1.

Якщо відсутні стандарти та тлумачення, які можуть бути застосовані до конкретних операцій, інших подій або умов, то МСБО 8 "Облікові політики, зміни в облікових оцінках та помилки" надає керівництву підприємства основу для обрання та застосування облікової політики по відношення до таких операцій.

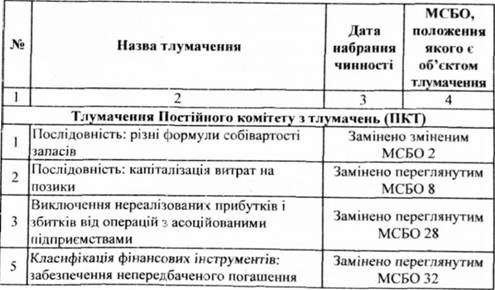

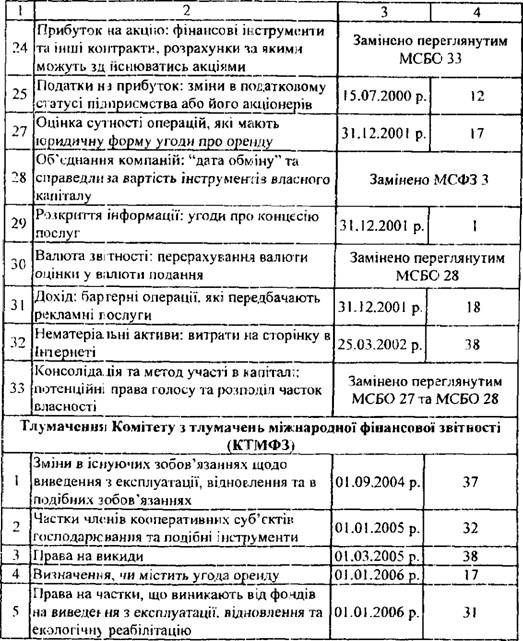

Постійний комітет з тлумачень (ПКТ), який був покликаний своєчасно розглядати питання, що виникають у практиці застосування МСБО, опублікував 32 тлумачення (до МСБО 1, 2, 17,23,28,32, 33 та ін.). Крім роз'яснень положень окремих МСБО, які є об'єктом різних трактувань, ці тлумачення розкривають також питання, які не висвітлені у цих стандартах і є актуальними на даний час.

Більшість із цих тлумачень, розроблених ПКТ, вилучено, а теперішнім Комітетом з тлумачень міжнародної фінансової звітності (КТМФЗ) опубліковано п'ять нових тлумачень (табл. 1.5).

Таблиця 1.5. Тлумачення Постійного комітету з тлумачень та Комітету з тлумачень міжнародної фінансової звітності (станом на 1 січня 2006 р.)

МСФЗ не визначають технологи та методики бухгалтерського обліку, вони описують загальні моменти, від яких залежить формування фінансових результатів діяльності господарюючого суб'єкта, а також правила оцінки і вимоги до подання інформації у фінансових звітах. Слід зазначити також, що окремі МСФЗ передбачають два підходи до відображення одних і тих самих операцій і подій. При цьому один підхід є базовим, а інший - дозволеним альтернативним. Проте вимога РМСБО полягає у тому, щоб подібні операції та події обліковувались та відображалися у звітності однаковим способом. Тому РМСБО має намір не дозволяти суб'єктам господарювання вибирати облікові підходи і з цією метою продовжує переглядати ті операції і події, для яких МСБО дозволяють вибирати облікові підходи.

Основна частина стандартів призначена для використання підприємствами усіх видів діяльності і лише окремі з них містять вимоги до специфічних видів діяльності (наприклад, МСБО 30 "Розкриття інформації у фінансових звітах банків і подібних фінансових установ"). У деяких стандартах визначені також обмеження щодо їх застосування.

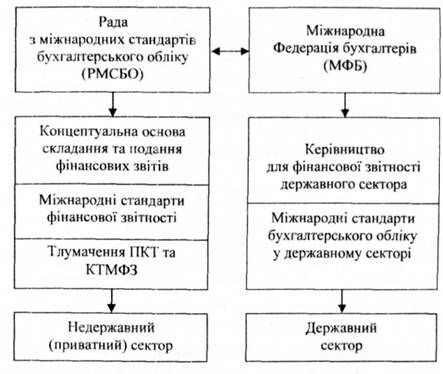

МСФЗ призначені для застосування перш за все підприємствами приватної форми власності. Тому специфіка роботи державних установ чи неприбуткових організацій дозволяє їм змінювати назви і складові компоненти фінансових звітів. Наприклад, неприбуткові організації складають не "Звіт про прибутки і збитки", а "Звіт про доходи та витрати". Крім цього, Комітет державного сектора Міжнародної федерації бухгалтерів з метою визначення єдиних підходів і можливості застосування МСБО в державних установах розробив Керівництво для фінансової звітності державного сектора. Оскільки більшість МСБО не придатні до застосування державними установами, зокрема тими, звітність яких грунтується на касовому методі обліку, то цим комітетом затверджено 15 Міжнародних стандартів бухгалтерського обліку в державному секторі (МСБО ДС). Окремі назви та загальний зміст МСБО ДС аналогічні відповідним МСБО, хоча перші з них містять дещо іншу і ширшу термінологію. Така подібність зумовлена потребою гармонізації фінансового обліку і звітності підприємств різних форм власності і видів діяльності.

Таким чином, напрямки гармонізації обліку і звітності зумовлені сферами діяльності Ради з МСБО та Міжнародної федерації бухгалтерів (рис. 1.2).

Рис. 1.2. Сфери діяльності Ради з МСБО та Міжнародної федерації бухгалтерів

Схожі статті

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Облік у зарубіжних країнах - Воронко Р. М. - ВСТУП

Реформування системи бухгалтерського обліку, яке відбувається в Україні, передбачає стратегію застосування міжнародних стандартів фінансової звітності...

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї...

-

1.1. Світовий досвід взаємоузгодження інформації фінансової і податкової звітності 1.1.1. Запровадження МСФЗ в Україні Урядом України прийнято концепцію...

-

В процесі історичного розвитку виникали і поступово удосконалювались національні системи бухгалтерського обліку. В кінці минулого століття з'явилась...

-

Інтеграційні процеси в Європі та інших частинах світу призводять до поступової уніфікації документообігу в цих країнах, у тому числі фінансового. Якість...

-

1.1. Світовий досвід взаємоузгодження інформації фінансової і податкової звітності 1.1.1. Запровадження МСФЗ в Україні Урядом України прийнято концепцію...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - ПЕРЕДМОВА

Процеси економічної інтеграції, створення та функціонування єдиного економічного простору, міжнаціональних корпорацій, вільних економічних зон, спільних...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.1.1. Запровадження МСФЗ в Україні

1.1. Світовий досвід взаємоузгодження інформації фінансової і податкової звітності 1.1.1. Запровадження МСФЗ в Україні Урядом України прийнято концепцію...

-

Правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні визначені Законом України "Про...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Передмова

Процес інтеграції України до європейської спільноти є складним та довгим, але вже сьогодні українські господарські суб'єкти працюють за правилами, що...

-

Облік і аудит у банках - Васюренко О. В. - ПЕРЕДМОВА

Для досягнення Україною бажаного рівня розвитку економіки необхідне створення ефективного банківського сектору. Тому закономірним було проведення в...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

1.1. Значення інформаційного забезпечення для управління підприємством На сьогоднішній день інформація за ступенем її актуальності та доречності є...

-

Компанії, які мають за мету вихід на європейські фондові біржі, повинні готувати свою звітність за Міжнародними стандартами фінансової звітності (МСФЗ)....

Облік у зарубіжних країнах - Воронко Р. М. - 1.2.2. Етапи розробки міжнародних стандартів фінансової звітності та їх види