Облік у зарубіжних країнах - Воронко Р. М. - 1.3.2. Порівняльна характеристика фінансового І управлінського обліку

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу зумовлена потребою інформаційного забезпечення зовнішніх і внутрішніх користувачів із збереженням в таємниці (для зовнішніх користувачів) технології і секретів виробництва, формування собівартості та прибутковості окремих видів продукції. Крім цього вимоги внутрішніх користувачів до інформації набагато конкретніші, ніж зовнішніх, тому немає потреби обтяжувати останніх зайвою інформацією.

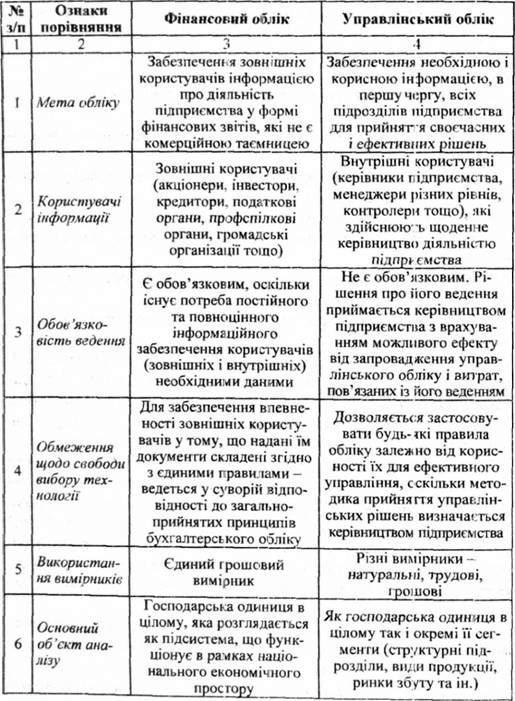

Фінансовий облік збирає і систематизує дані про засоби підприємства за їх видами і джерелами, поточні витрати і доходи, розрахунки підприємства, які необхідні для складання фінансової звітності. Його метою є забезпечення зовнішніх користувачів інформацією про діяльність підприємства у формі фінансових звітів, які не є комерційною таємницею. Ці звіти використовуються також і внутрішніми користувачами (фінансистами, аналітиками, маркетологами тощо). У більшості випадків фінансові звіти публікуються в спеціальних економічних виданнях і завіряються аудиторами.

Витрати у фінансовому обліку обліковуються за елементами визначеної номенклатури в цілому без обчислення собівартості окремих видів продукції. Доходи обліковуються за видами. У кінці

Звітного періоду шляхом співставлення доходів із витратами визначається фінансовий результат за видами діяльності.

Таким чином, для фінансового обліку характерні такі ознаки:

- підготовка інформації про діяльність підприємства в цілому;

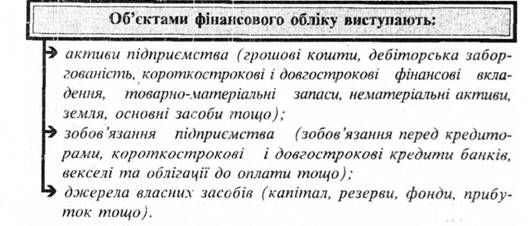

- облік активів, зобов'язань та джерел власних засобів;

- облік витрат і доходів та контроль за правильністю закриття номінальних рахунків;

- визначення фінансового результату діяльності (прибутків чи збитків) підприємства і контроль за станом власного капіталу;

- складання, подання для аудиторської перевірки і публікація всіх видів фінансової звітності.

Управлінський облік поглиблює фінансовий облік та виконує завдання забезпечення необхідною і корисною інформацією, в першу чергу, всіх підрозділів підприємства для прийняття своєчасних і ефективних рішень. Надається така інформація у формі внутрішньої звітності та інших розрахунково-аналітичних документів, обсяг, структура і терміни подання яких визначаються самим підприємством. Він організовується, виходячи із потреб підприємства, і не регламентується державою, але повинен вестися з врахуванням загальноприйнятих принципів обліку. Дані управлінського обліку і звітності є комерційною таємницею підприємства, вони не підлягають публікації та зовнішньому аудиту.

Основним призначенням управлінського обліку є своєчасне надання деталізованої і достовірної інформації про доходи і витрати як по підприємству в цілому, так і в розрізі центрів відповідальності. В управлінській бухгалтерії здійснюється детальний облік витрат і калькулювання собівартості окремих видів продукції, виявляються та відображаються на рахунках відхилення виробничих витрат від стандартних норм і кошторисів, визначаються результати від реалізації продукції за видами виробів, здійснюється облік і контроль залишків та руху товарно-матеріальних запасів у натуральних і вартісних вимірниках.

Управлінський облік виконує також функції планування, оперативного управління, аналізу, прогнозування діяльності підприємства та спрямований на вибір оптимальних управлінських рішень. Використовуються для цього різні економіко математичні методи та комп'ютерна техніка.

Отже, для управлінського обліку характерні такі ознаки:

> підготовка необхідної інформації для внутрішнього використання підприємством;

> детальний облік і контроль доходів і витрат як по підприємству в цілому, так і в розрізі центрів відповідальності;

> калькулювання собівартості та визначення рентабельності окремих видів продукції;

> висвітлення діяльності структурних підрозділів підприємства;

- вибір необхідних методів оцінки, обліку і контролю товарно-матеріальних запасів;

> аналіз діяльності підприємства, спрямований на вибір оптимальних управлінських рішень;

> вивчення перспектив та прогнозування розвитку підприємства.

Фінансовий і управлінський облік мають ознаки відмінності і подібності.

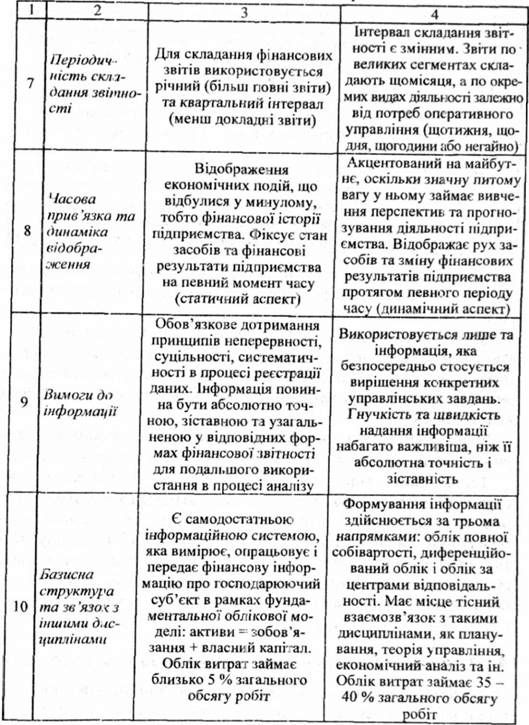

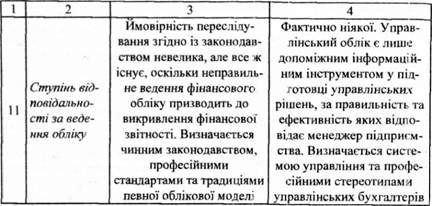

Відмінності між фінансовим і управлінським обліком можна подати наступним чином (табл. 1.7).

Спільними ознаками, які притаманні управлінському та фінансовому обліку, є:

- базування на єдиній системі збору і первинної обробки облікової інформації, яку ще називають первинним обліком. Дані, зареєстровані на стадії первинного обліку, надалі обробляються, систематизуються і узагальнюються відповідно до потреб та інформаційного призначення управлінського і фінансового обліку;

- дотримання основоположних загальноприйнятих принципів бухгалтерського обліку. Наприклад, достовірність облікових даних у фінансовому обліку забезпечується шляхом дотримання жорстких вимог щодо точності та перевіреності його даних. У той же час, незважаючи на відносне поняття точності в управлінському обліку, менеджери у процесі прийняття рішень не можуть керуватися виключно не перевіреними і суб'єктивними даними та оцінками;

- належність до відповідних сфер відповідальності та прийняття рішень. Концепція відповідальності в управлінні для фінансового обліку в основному існує у вигляді "власники - вищий менеджмент ", а дані цього обліку використовуються для прийнят-

Таблиця 1.7. Відмінності між фінансовим і управлінським обліком

Тя рішень зовнішніми користувачами (акціонерами, інвесторами, кредиторами, профспілковими органами тощо), які опосередковано впливають на діяльність підприємства. Управлінський облік є інформаційною базою прийняття рішень менеджерами підприємства, які безпосередньо впливають на діяльність підприємства, а ієрархія відповідальності в ньому охоплює всі рівні від вищого менеджменту до окремого працівника, що відповідає за здійснені ним витрати;

- входження в єдине професійне середовище, де як окремі сектори виділяють також бюджетний облік та бухгалтерську освіту.

Таким чином, управлінський облік суттєво поглиблює фінансовий облік і за інформаційним навантаженням і характером завдань, він вирішує, значно різноманітніший, детальніший і глобальніший за фінансовий. Об'єктивна необхідність поділу бухгалтерського обліку на фінансовий і управлінський пов'язана з прагненням збереження в таємниці конфіденційних даних та необхідністю задоволення різних інформаційних потреб внутрішніх і зовнішніх користувачів.

Схожі статті

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Облік у зарубіжних країнах - Воронко Р. М. - ВСТУП

Реформування системи бухгалтерського обліку, яке відбувається в Україні, передбачає стратегію застосування міжнародних стандартів фінансової звітності...

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона...

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

Національні особливості обліку визначаються певними факторами (економічними, соціальними, юридичними та ін.) і можуть бути досить різноманітними....

-

Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї...

-

Методологічно та організаційно бухгалтерський облік у банківських установах поділяється на фінансовий, управлінський та податковий. Кожен із зазначених...

-

Різні користувачі бухгалтерської інформації потребують різного ступеня її деталізації. Вимоги управлінців набагато конкретніші, ніж зовнішніх...

-

Система обліку складається із взаємопов'язаних підсистем, кожна з яких має свої завдання, функції і способи утворення інформації відповідно до запитів...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Фінансовий облік - Сук Л. К. - Тема 1. ОСНОВИ ФІНАНСОВОГО ОБЛІКУ

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Управлінський облік - Карпенко О. В. - 1.4. Організація управлінського обліку

Відповідно до чинного законодавства підприємства самостійно організовують систему обліку, оскільки кожне з них має низку галузевих, технологічних та...

-

Управлінський облік - Карпенко О. В. - 1.3. Мета, сутність управлінського обліку та його функції

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - 1.2. Світовий розвиток управлінського обліку

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Фінансовий облік - Сук Л. К. - 1.1. Система бухгалтерського обліку

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Облік у зарубіжних країнах - Губачова О. М. - 1.3. Загальноприйняті принципи бухгалтерського обліку

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це...

Облік у зарубіжних країнах - Воронко Р. М. - 1.3.2. Порівняльна характеристика фінансового І управлінського обліку