Облік у зарубіжних країнах - Воронко Р. М. - 10.3. Облік капіталу та розподілу прибутку в товариствах

Товариство (партнерство), на відміну від одноосібного підприємства, засноване на власності декількох осіб, тому воно належить до спільно-приватної форми організації підприємницької діяльності. Взаємовідносини між партнерами звичайно регулюються шляхом укладання письмової угоди, в якій зазначаються відомості про партнерів, їхні права та відповідальність, розміри внесків партнерів, порядок розподілу прибутків та збитків, здійснення додаткових інвестицій та вилучення капіталу кожним партнером, припинення діяльності тощо.

Партнерство в більшості країн регулюється відповідними нормативними актами (наприклад, у США "Єдиним актом про партнерство") і для цілей оподаткування прибуток кожного з власників товариства включається до їх персональної декларації про доходи. Така форма організації бізнесу набула широкого розповсюдження у сфері малого та сімейного бізнесу (торгівля, медицина, юридичні та інші послуги).

Розглядаючи товариство як об'єднання партнерів за власним волевиявленням з метою спільного ведення підприємницької діяльності і подальшого розподілу отриманих при цьому ризиків і винагород, слід відмітити, що в даному випадку виникає проблема розподілу функцій партнерів як власників, кредиторів та працівників підприємства. Кожен з партнерів зобов'язаний діяти в інтересах всього товариства, а не з метою задоволення своїх власних інтересів.

Партнери несуть також повну майнову відповідальність за борги створеного товариства, яка не обмежується їхніми внесками, а розповсюджується і на особисте майно. Винятком є товариство з обмеженою відповідальністю, в якому головний партнер, який є керуючим справами фірми, несе повну відповідальність, а інші партнери - в межах своїх вкладів. Одночасно кожен з партнерів має право на участь у прибутках товариства згідно з умовами, визначеними в угоді про партнерство.

Товариство має переваги і недоліки (табл. 10.4).

В бухгалтерському обліку і звітності товариства відображаються тільки ті операції, які безпосередньо пов'язані з його господарською діяльністю і не стосуються ведення особистих справ партнерів.

В балансі товариства капітал, внесений кожним партнером, відображається окремим рядком у розділі "Капітал власників".

Капітал кожного партнера товариства відображає вкладений ним капітал, частину прибутку, яка припадає на даного партнера, заробітну плату, якщо вона трактується як зменшення прибутку (вираховується), відсотки на вкладений капітал, якщо він вважається позикою, наданою товариству, вилучення партнерів (вираховуються) тощо.

Бухгалтерський облік капіталу власників товариства здійснюється шляхом відкриття окремих рахунків капіталу та його

Таблиця 10.4. Переваги та недоліки товариства

|

Переваги |

Недоліки |

|

]) Простота та незначні витрати на створення товариства, оскільки, як і для приватних підприємств, не вимагається отримання дозволів різних державних установ (за виключенням окремих видів діяльності, які підлягають ліцензуванню) та дотримання великої кількості законодавчих актів та правил, як при організації корпоративної форми бізнесу |

1) Товариство припиняє своє існування у разі виникнення бажання в одного з партнерів щодо виходу з числа учасників або у випадку Його смерті, при прийнятті в товариство нового партнера тощо. В таких ситуаціях виникає потреба укладання нової угоди між партнерами і перереєстрації товариства, а також мають місце певні труднощі, пов'язані з переглядом розмірів внесків у Капітал товариства, порядку розподілу прибутків (збитків) тощо |

|

2) Управління підприємством здійснюється із залученням більшої кількості кваліфікованих працівників. Звітність товариства не підлягає обов'язковому оприлюдненню, як для корпорацій, що забезпечує конфіденційність інформації |

2) Важливі рішення з управління товариством повинні прийматися більшістю голосів його членів, через це виникає загроза неприйняття певних рішень через незгоду окремих партнерів та потенційна можливість конфліктів між партнерами |

|

3) Більша кількість учасників створює кращі фінансові можливості товариства, посилює його конкурентоздатність та збільшує шанси на тривале існування |

3) Незважаючи на те, що фінансові можливості товариств більші ніж у Приватних підприємств, вони обмежені і не завжди достатні для розширення господарської діяльності |

|

4) Прибуток товариства оподатковується податком як дохід його власників (пряме оподаткування) при складанні ними декларацій, за ставками податку, які в багатьох випадках нижчі ніж для корпорацій |

4) Власники товариства несуть необмежену солідарну відповідальність за всіма його зобов'язаннями. Тому, У разі банкрутства товариства у партнерів виникає загроза втрати не тільки вкладених в нього коштів, але і частини або навіть усього свого майна |

Вилучення на кожного з партнерів. При формуванні капіталу товариства за рахунок внесків партнерів дебетуються відповідні рахунки активів (грошових коштів, матеріальних та нематеріальних активів), а кредитуються рахунки капіталу власників, які здійснили ці внески. При цьому активи оцінюються за справедливою ринковою вартістю на дату здійснення внесків.

Наприклад, 1 січня 20x7 р. Пітер і Рік заснували товариство "Пітрік" з надання консультаційних послуг. Внески зроблено готівкою у таких розмірах: Пітер - $20,000, Рік - $30,000. Партнери домовились розподіл чистого прибутку (збитку) здійснювати пропорційно до зроблених внесків, тобто Пітеру - 40 % ($20,000 : $50,00(9, Ріку - 60 % ($30,000 : $50,000), а також замість заробітної плати кожного місяця вилучати на власні Потреби відповідно Пітер - $500, а Рік - $800. Відсотки на капітал зараховуються у розмірі 10 % від залишку капіталу на початок року.

Внески партнерів у товариство будуть відображені таким записом:

Грошові кошти 50,000

Капітал Пітера 20,000

Капітал Ріка 30,000

Якщо розподіл прибутку (збитку) товариства відбувається з врахуванням заробітної плати партнерів, то більшість угод про створення товариства дозволяють партнерам робити щомісячні вилучення коштів для власних потреб на рівні визначеної їм заробітної плати (у нашому прикладі для Пітера це $500, а Ріка -$800). Тому виплата винагороди партнерам за працю та за вкладені у товариство кошти розглядається і відображається в обліку як вилучення капіталу. При цьому, у нашому прикладі, кожного місяця на суму вилучень капіталу Пітером і Ріком буде робитися запис:

Вилучення капіталу Пітера 500

Вилучення капіталу Ріка 800 '

Грошові кошти 1,300

У кінці кожного звітного періоду визначається фінансовий результат діяльності товариства шляхом закриття всіх рахунків доходів та витрат на зведений рахунок фінансових результатів. Як бачимо з попереднього запису, заробітна плата партнерів не показується у складі витрат товариства на оплату праці, а тут відображаються лише витрати на оплату праці найманих працівників. Аналогічно відсотки на вкладений партнерами капітал не розглядаються як витрати товариства на сплату відсотків. Тобто, ці суми не класифікуються як витрати товариства до моменту визначення прибутку.

Оскільки прибуток товариства оподатковується у складі доходів кожного із партнерів при складанні ними декларацій, то фінансовий результат діяльності товариства (прибуток або збиток) розподіляється між його власниками. З метою запобігання можливим конфліктам, порядок розподілу прибутків та збитків повинен бути чітко описаний в угоді про створення товариства. При цьому враховують розмір внесків партнерів у товариство, скільки часу приділяє кожний партнер справам товариства, організаторські та управлінські здібності партнерів.

У міжнародній практиці використовується декілька методів розподілу прибутку (збитку) між партнерами товариства:

За встановленою пропорцією (наприклад, 40 % і 60 % або 2/ 5 і 3/5).

Пропорційно до вкладів капіталу. При цьому можливі два варіанти:

> пропорційно до залишків капіталу партнерів на початок року;

> пропорційно до середньої величини капіталу партнерів, тобто з врахуванням змін, які відбулися у капіталі протягом року.

Залежно від нарахованої заробітної плати за рік, а решту суми - за встановленою пропорцією.

На рівні відсотків на капітал, а решту суми - за встановленою пропорцією.

Залежно від нарахованої заробітної плати і відсотків на капітал, а решту суми - за встановленою пропорцією.

Відсотки на капітал, які використовуються як база для розподілу прибутку товариства в останніх двох методах - це розрахункова величина прибутку (дивідендів), що його хочуть одержати партнери на свій капітал.

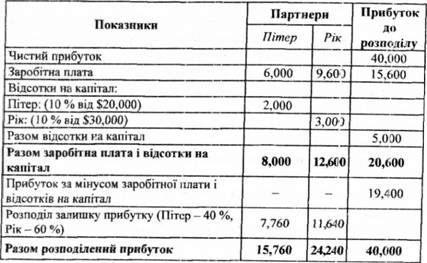

Розглянемо продовження нашого прикладу, коли товариство "Пітрік" одержало за результатами діяльності у 20x7 р. чистий прибуток у сумі $40,000. Заробітна плата Пітера на рік становить $6,000 ($500 х 12 місяців), а Ріка - $9,600 ($800 х 12 місяців) (табл. і 0.5).

Таблиця 10.5. Розподіл чистого прибутку між партнерами товариства "Пітрік", $

За результатами розподілу чистого прибутку товариства "Пітрік" буде зроблено запис (31.12.20x7 р.):

Фінансовий результат звітного періоду

(Прибутки і збитки) 40,000

Капітал Пітера 15,760

Капітал Ріка 24,240

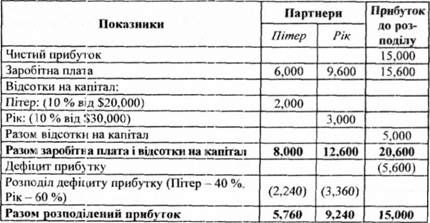

У випадку, якщо сума заробітної плати і відсотків на капітал буде перевищувати суму чистого прибутку, що розподіляється між партнерами, тоді знайдена сума дефіциту розподіляється аналогічно до розподілу залишку прибутку за встановленою пропорцією.

Припустимо, що чистий прибуток товариства "Питрік" за 20x7 р. склав $15,000. Дефіцит, який потрібно розподілити, складає $5,600 ($20,600 - $15,000). Розрахунок розподілу буде маги такий вигляд (табл. 10.6).

Таблиця 10.6. Розподіл чистого прибутку між партнерами товариства "Пітрік", $

За результатами розподілу чистого прибутку товариства "Піт-рік" буде зроблено запис, як і в попередньому випадку:

Фінансовий результат звітного періоду

(Прибутті і збитки) 15,000

Капітал Пітера 5,760

Капітал Ріка 9,240

Закриття рахунків вилучень капіталу партнерами товариства буде відображено записами:

Капітал Пітера 6,000

Вилучення капіталу Пітера 6,000

Капітал Ріка 9,600

Вилучення капіталу Ріка 9,600

Таким чином, після всіх заключних записів, зроблених наприкінці звітного періоду (у випадку відсутності дефіциту прибутку), залишок капіталу Пітера становить $29,760 ($20,000 + + $15,760 - 56,000), а Ріка - $44,640 ($30,000 + $24,240 - $9,600).

У фінансовій звітності товариства "Пітрік" капітал власників буде відображений наступним чином. Звіт про прибутки і збитки може мати додатковий розділ, в якому показується розподіл чистого прибутку між партнерами. Розділ балансу, в якому відображається капітал власників, розкриває детальну інформацію по кожному з партнерів.

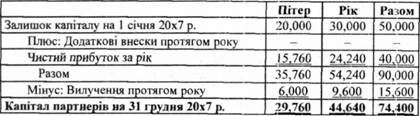

У звіті про капітал партнерів, який складається за підсумками фінансового року, відображається залишок капіталу кожного партнера на початок року, його зміни за рахунок додаткових вкладень, вилучень, одержання частки прибутку і загальний залишок капіталу та окремих його власників на кінець звітного року. Звіт про капітал партнерів, складений товариством "Пітрік" буде мати такий вигляд (табл. 10.7):

Таблиця 10.7. Звіт про капітал партнерів товариства "Пітрік"за 20x7р.", $

Схожі статті

-

Облік у зарубіжних країнах - Воронко Р. М. - 10.2. Облік капіталу одноосібного власника

Для зарубіжної практики, як відмічено вище, характерними є три основні організаційно-правові форми підприємницької діяльності: одноосібне (приватне)...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ Х. ОБЛІК ВЛАСНОГО КАПІТАЛУ І РОЗПОДІЛУ ПРИБУТКУ

10.1. Сутність капіталу та його види Співвідношення між економічними ресурсами підприємства та правами на них виражається бухгалтерським рівнянням, яке...

-

Інформація, яка подається у фінансовій звітності, відображає фінансовий стан підприємства на певний визначений момент часу, що склався за результатами...

-

Облік у зарубіжних країнах - Воронко Р. М. - 10.1. Сутність капіталу та його види

10.1. Сутність капіталу та його види Співвідношення між економічними ресурсами підприємства та правами на них виражається бухгалтерським рівнянням, яке...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.4. Звіт про рух грошових коштів

Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.3. Характеристика звіту про прибутки і збитки

Звіт про прибутки і збитки є обов'язковою і найважливішою формою фінансової звітності, оскільки дані про формування і використання прибутку є найбільш...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - Оцінка вартості запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - Підрахунок фактичної кількості запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.4. Методика проведення інвентаризації запасів

Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів. У випадку використання системи...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.4. Оцінка та облік сумнівної заборгованості

Відображення у балансі дебіторської заборгованості за чистою реалізаційною вартістю вимагає визначення тієї її частини, яка не може бути оплачена через...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.6. Зміст приміток до фінансової звітності

Невід'ємною частиною фінансових звітів, яка пояснює наведені в них дані, а також надає додаткову інформацію, що допомагає користувачам глибше зрозуміти...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 9.5. Облік інших довгострокових зобов'язань

До складу інших довгострокових зобов'язань відносяться виплати працівникам по закінченні трудової діяльності, інші довгострокові виплати працівникам,...

-

У випадку реалізації облігації зі знижкою (нижче номіналу) або з надбавкою (вище номіналу), виникають негативні або позитивні сумові різниці від номіналу...

-

Облік у зарубіжних країнах - Воронко Р. М. - 8.5. Облік інших короткострокових зобов'язань

До інших короткострокових зобов'язань відносяться нараховані витрати (зобов'язання), одержані аванси, дивіденди до сплати, частина довгострокових...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.5. Нематеріальні активи, їх характеристика та облік

Основною характеристикою нематеріальних активів є відсутність матеріального втілення та високий ступінь невизначеності щодо майбутніх вигод, які повинні...

-

Облік у зарубіжних країнах - Воронко Р. М. - 6.3. Облік руху основних засобів

Для відображення в обліку операцій, пов'язаних з рухом основних засобів, використовується рахунок '"Основні засоби", який є рахунком першого порядку. До...

-

Облік у зарубіжних країнах - Воронко Р. М. - 5.5. Відображення запасів у фінансовій звітності

Для забезпечення об'єктивної оцінки запасів в умовах цінової нестабільності підприємства зарубіжних країн оцінюють і відображають їх за нижчою з двох...

-

2.1. Склад, призначення І загальні вимоги до фінансової звітності Фінансова, звітність є кінцевим продуктом облікової системи і складається для...

-

2.1. Склад, призначення І загальні вимоги до фінансової звітності Фінансова, звітність є кінцевим продуктом облікової системи і складається для...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

Запаси є значною частиною активів, призначених для здійснення основної діяльності, а також основним джерелом доходів підприємства. При використанні...

-

Використання методів оцінки вартості запасів при різних системах обліку має свої певні особливості, які пов'язані з порядком віднесення запасів до...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.5. Облік векселів отриманих

Розрахунки векселями є одним із засобів попередження безнадійної заборгованості. Правда, цей спосіб є більш складним, але надійнішим. Перевага векселів...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Дебіторська заборгованість виникає в момент відвантаження товарів і виставлення платіжних документів на адресу покупця. У момент реалізації товарів за...

Облік у зарубіжних країнах - Воронко Р. М. - 10.3. Облік капіталу та розподілу прибутку в товариствах