Облік і аудит у банках - Васюренко О. В. - 1.8. Характеристика Плану рахунків комерційних банків України

Результати аналізу операцій реєструються шляхом запису на рахунках плану рахунків.

План рахунків - це систематизований перелік рахунків бухгалтерського обліку, що використовується для реєстрації банківських операцій.

У процесі реформування банки перейшли на новий план рахунків бухгалтерського обліку, який було введено з 1 січня 1998 р. Він узгоджений із загальноприйнятими у міжнародній практиці принципами та міжнародними стандартами бухгалтерського обліку і є обов'язковим для використання всіма банками. Постановою правління НБУ від 17 червня 2004 р. № 280 затверджена нова редакція Плану рахунків бухгалтерського обліку банків України, до якого внесені зміни та доповнення, але це не змінило принципів побудови плану рахунків.

План рахунків забезпечує детальний та повний облік усіх банківських операцій, своєчасну обробку і накопичення детальної інформації, відображення правдивої та змістовної інформації для всіх користувачів. План рахунків є мультивалютним і передбачає наявність управлінського обліку. Логічно план

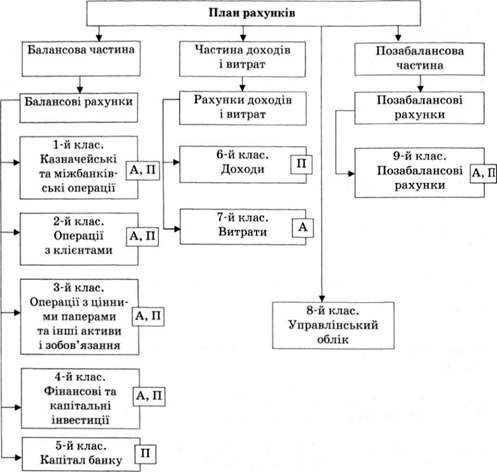

Рахунків можна поділити на три частини - балансові рахунки, рахунки доходів та витрат і позабалансові рахунки. Всі рахунки в плані рахунків згруповані в дев'ять класів, балансові рахунки розміщені в 1 - 5-му класах, рахунки доходів і витрат - в 6-му та 7-му, позабалансові - в 9-му класі.

Структуру Плану рахунків відображає рис. 1.6.

Рис. 1.6. Структура Плану рахунків

Рахунки усіх трьох частин призначені для ведення фінансового обліку. На підставі балансових рахунків складається балансовий звіт комерційного банку, на підставі рахунків доходів і витрат - звіт про прибутки та збитки, на підставі позабалансових рахунків - звітність за позабалансовими рахунками.

8-й клас містить рахунки для ведення управлінського обліку. Вони використовуються для визначення собівартості банківських продуктів, а також дають змогу накопичити інформацію для прийняття тактичних і стратегічних рішень менеджерами та керівництвом банку.

План рахунків бухгалтерського обліку включає рахунки I, ІІ, III, IV порядку. Усі вони належать до синтетичних і відрізняються ступенем деталізації інформації:

- рахунки І порядку однозначні - класи;

- рахунки II порядку двозначні - розділи;

- рахунки III порядку тризначні - групи;

- рахунки IV порядку чотиризначні - рахунки.

Нумерація рахунків здійснюється додаванням одного знака (від 0 до 9) з правого боку відповідно до рахунків І, И, III порядку.

У 1-му класі обліковуються казначейські інструменти та міжбанківські операції комерційних банків.

До казначейських інструментів належать: готівкові кошти; монетарні дорогоцінні метали; цінні папери, що рефінансуються НБУ; кошти комерційних банків у НБУ; кошти НБУ в комерційному банку.

До міжбанківських операцій належать операції між комерційними банками: розрахунки, депозити та кредити.

У 2-му класі відображаються операції з усіма категоріями клієнтів, крім банків. Зокрема операції за розрахунками, наданими кредитами та залученими депозитами.

У 3-му класі відображаються два різні типи операцій. До першого типу належать операції з цінними паперами (окрім цінних паперів, що рефінансуються НБУ). Операції з цінними паперами поділяються на три види: торгові операції з цінними паперами; інвестиційні операції з цінними паперами; операції з цінними паперами власної емісії.

До другого типу належать операції за іншими розрахунками. До їх складу відносять господарські операції комерційних банків: операції із запасами матеріальних цінностей; операції з обліку дебіторської та кредиторської заборгованості. До операцій за іншими розрахунками також належать: клірингові розрахунки, міжфілійні розрахунки між підрозділами одного банку, розрахунки з урегулювання валютної позиції банку.

Окремою позицією в цьому розділі обліковується субординований борг банку.

У 4-му класі зосереджені групи рахунків, які відображають інвестиції в асоційовані та дочірні компанії, в основні засоби і нематеріальні активи та їх зношення.

У 5-му класі обліковується капітал банку. Він включає статутний капітал, загальні резерви банку, результати минулих років та звітного періодів і результат переоцінки.

У 6-му і 7-му класах відображені операції, пов'язані з формуванням доходів і витрат, що виникають під час діяльності комерційного банку. Усі доходи і витрати поділяються на процентні, комісійні та інші доходи або витрати. В окрему групу рахунків 7-го класу згруповані витрати з відрахування в резерви.

Рахунки 8-го класу призначені для відображення операцій управлінського обліку.

9-й клас призначений для відображення позабалансових операцій. Усі рахунки цього класу поділяються на групи: рахунки для обліку операцій, які несуть різні ризики для банку (зобов'язання та вимоги за всіма видами гарантій; рахунки для обліку документів, цінностей та розрахунків з приватизації; контррахунки, які використовуються для подвійного запису операцій за позабалансовими рахунками.

Схожі статті

-

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Облік і аудит у банках - Васюренко О. В. - 2.2. Особливості обліку касових операцій

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 2. ОБЛІК НАЯВНИХ КОШТІВ БАНКУ

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Облік і аудит у банках - Васюренко О. В. - 1.11. Бухгалтерський облік за принципом нарахування

Для підготовки фінансової звітності бухгалтерський облік має вестися за принципом нарахування, який передбачає, що всі завершені операції реєструються...

-

Бухгалтерський облік має забезпечувати реалізацію двох функцій, а саме запис інформації про операції, які виконуються банком, та запис детальної...

-

Усі банківські операції документально підтверджуються. Документи, які засвідчують операції, називають первинними. Сукупність документів, на підставі яких...

-

Облік і аудит у банках - Васюренко О. В. - 1.4. Облікова політика банку

Звіти є головним засобом повідомлення інформації про стан банку та його діяльність. Підготовка звітів грунтується на принципах, покладених в основу...

-

Облік і аудит у банках - Васюренко О. В. - 1.3. Огляд фінансових звітів банку

Звіти є головним засобом повідомлення інформації про стан банку та його діяльність. Підготовка звітів грунтується на принципах, покладених в основу...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Система обліку складається із взаємопов'язаних підсистем, кожна з яких має свої завдання, функції і способи утворення інформації відповідно до запитів...

-

Облік і аудит у банках - Васюренко О. В. - 1.9. Регістри синтетичного та аналітичного обліку

Бухгалтерський облік має забезпечувати реалізацію двох функцій, а саме запис інформації про операції, які виконуються банком, та запис детальної...

-

Облік і аудит у банках - Васюренко О. В. - 1.6. Документування банківських операцій

Усі банківські операції документально підтверджуються. Документи, які засвідчують операції, називають первинними. Сукупність документів, на підставі яких...

-

Облік і аудит у банках - Васюренко О. В. - 1.5. Організація операційної діяльності у банках

Базою бухгалтерського обліку в банках є операційна діяльність банків. Операційна діяльність банку організується відповідно до Положення про організацію...

-

Облік і аудит у банках - Васюренко О. В. - ПЕРЕДМОВА

Для досягнення Україною бажаного рівня розвитку економіки необхідне створення ефективного банківського сектору. Тому закономірним було проведення в...

-

Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію...

-

Бюджетні організації та установи створюються і функціонують для забезпечення конституційної будови держави (вищі органи державної влади), незалежного...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Облік і аудит податків в Україні - Малишкін О. І. - Використання рахунків обліку

З 1 липня 1997 р. в законодавче поле було введено нові поняття "валовий дохід" (ВД) і "валові витрати" (ВВ). Показники ВД і ВВ не "вписувалися" в рамки...

-

Бухгалтерські рахунки є важливим джерелом різносторонньої економічної інформації, необхідної для оперативного управління і контролю діяльності будь-якого...

-

Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію...

-

Послідовність етапів облікового процесу від аналізу господарських операцій до формування фінансової звітності та закриття рахунків називають обліковим...

-

1.1. Реформування бухгалтерського обліку і звітності в банківській системі України З 1 січня 1998 року банківські установи України працюють за...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Однією з актуальних світових фінансових проблем останнього часу є зростання кількості випадків участі банків у процесі відмивання брудних грошей. Це...

-

Методологічно та організаційно бухгалтерський облік у банківських установах поділяється на фінансовий, управлінський та податковий. Кожен із зазначених...

-

З 1 липня 1997 р. в законодавче поле було введено нові поняття "валовий дохід" (ВД) і "валові витрати" (ВВ). Показники ВД і ВВ не "вписувалися" в рамки...

-

Бухгалтерський облік банку забезпечує виконання таких функцій: запис інформації про операції банку та відображення її в агрегованому вигляді у...

-

5.1. ЄБРР має право використовувати відкриті в уповноважених банках кореспондентські рахунки ЄБРР в гривнях для здійснення резидентами розрахунків у...

-

Фінансовий облік у банках - Табачук Г. П. - 1.7. Зміст і вимоги до операційної діяльності в банках

Організація операційної діяльності передбачає наявність документованих операційних процедур (правил) за всіма операціями, що їх здійснюють банки...

Облік і аудит у банках - Васюренко О. В. - 1.8. Характеристика Плану рахунків комерційних банків України