Облік у зарубіжних країнах - Губачова О. М. - 1.3. Загальноприйняті принципи бухгалтерського обліку

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це базові концепції, що закладаються в основу відображення в обліку та звітності господарської діяльності підприємства, його активів, зобов'язань, власного капіталу, доходів, витрат і фінансових результатів.

Процес економічної інтеграції у світовому масштабі, інтернаціоналізація економіки і бізнесу привели до необхідності інтернаціоналізації та стандартизації обліку, який вважається мовою всього бізнесу. Інформаційне взаєморозуміння є важливою передумовою успішного розвитку бізнесу, економічної інтеграції країн. Тому знання загальноприйнятих принципів бухгалтерського обліку є умовою його вивчення та використання.

Такими широко визнаними фахівцями західних країн принципами бухгалтерського обліку є:

1. Автономність компанії, її цілісність (Entity)

2. Грошовий вимір (Money measurement)

3. Функціонуюче підприємство (Going concern)

4. Собівартість (Cost)

5. Реалізація (Realization)

4. Нарахування (Accruals)

7. Відповідність (Matching)

8. Періодичність (Periodicity)

9. Постійність (Consistency)

10. Обачність (обережність) (Prudence). В деяких джерелах цей принцип називають принципом консерватизму

11. Подвійність (The dual aspect concept)

12. Суттєвість (Materiality)

13. Припущення про стабільність валюти (The assumption of the stability of currency).

Розглянемо, як трактується кожен із принципів міжнародною практикою.

1. Автономність компанії (Entity)

Компанія повинна бути юридично самостійною відносно свого власника. Розрахункові рахунки власника та фірми - розмежовані і відповідальність за зобов'язаннями один одного не пересікається. Отже, капітал, інвестований у підприємство, є не тільки активами цього підприємства, а також мірою заборгованості власнику.

Цей принцип залишається незмінним в сучасному обліку, і власник зображується як такий, що має право як на капітал, інвестований у справу, так і на прибуток, отриманий в результаті господарської діяльності. Бухгалтерський та юридичний зв'язок між компанією та її власником відображений у Балансі, статті якого характеризують активи і зобов'язання компанії і, відповідно, її фінансовий стан та добробут.

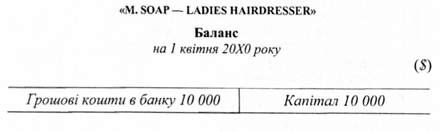

Приклад. Mr. М. Soap отримав спадщину $30 000 і вирішив відкрити власну справу перукарню. Розрахунки показали, що для цього йому вистачить $10 000. 01.04.X0 року було вирішено відкрити салон "М. Soap - Ladies Hairdresser" і відкрити рахунок у банку. Фінансовий стан фірми на 01.04.X0 року в бухгалтерському обліку відображався так:

У цьому спрощеному Балансі відображено, що підприємство має у розпорядженні активів на $10 000 і зобов'язання перед Mr. М. Soap у сумі його вкладень. Таким чином, принцип автономності компанії, її незалежності розмежовує майно підприємства ($10 000) і майно власника ($20 000). Цікавим аспектом цього принципу є те, що за законом, у разі банкрутства, власники приватних підприємств та товариств відповідають усім своїм майном за борги підприємства.

У разі створення корпорації, її власний капітал формується за рахунок випущених акцій. Власники акцій беруть на себе ризик збитків у межах придбаних акцій, але не відповідають за борги корпорації.

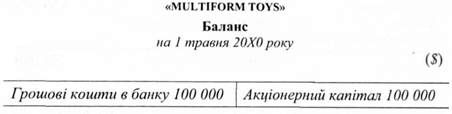

Приклад. Компанія Multiform Toys була зареєстрована як компанія з виробництва дитячих іграшок. Для початку діяльності необхідно було $100 000, і засновники вирішили випустити 100 000 звичайних акцій по $1,з яких самі придбали 25 000 акцій. Якщо уявити, що всі акції були продані, то Баланс компанії виглядатиме так:

Отже, у Балансі вказується вся вартість, інвестована як засновниками, так і акціонерами. Хоча засновники і володіють капіталом у сумі $25 000, компанія має грошових коштів на $100 000. Й зобов'язання перед акціонерами становлять також $100 000, але вони не несуть відповідальності за борги компанії.

Схожі статті

-

Облік у зарубіжних країнах - Губачова О. М. - 1. Автономність компанії (Entity)

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це...

-

Облік у зарубіжних країнах - Губачова О. М. - 3. Функціонуюче підприємство (Going concern)

Торгівля і бухгалтерський облік існували ще до винаходу грошей. їх поява, як загального еквіваленту, відіграла значну роль у розвитку торгівлі. До...

-

Облік у зарубіжних країнах - Губачова О. М. - 2. Грошовий вимір (Money measurement)

Торгівля і бухгалтерський облік існували ще до винаходу грошей. їх поява, як загального еквіваленту, відіграла значну роль у розвитку торгівлі. До...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - 4. Собівартість (Cost)

Активи підприємства містять у собі грошові кошти, землю, будівлі, машини та інше майно, а також майнові права. Згідно з принципом собівартості, вони...

-

Облік у зарубіжних країнах - Губачова О. М. - 7. Відповідність (Matching)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 8. Періодичність (Periodicity)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

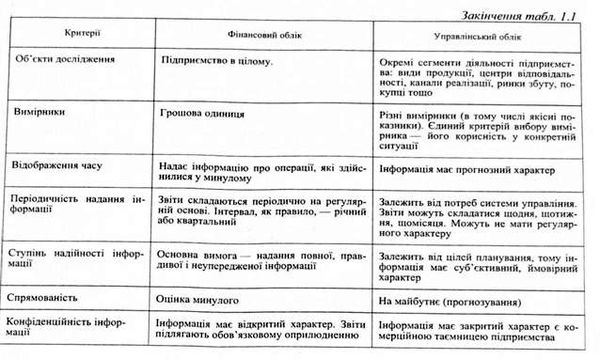

Різні користувачі бухгалтерської інформації потребують різного ступеня її деталізації. Вимоги управлінців набагато конкретніші, ніж зовнішніх...

-

Облік у зарубіжних країнах - Губачова О. М. - ПЕРЕДМОВА

Процеси економічної інтеграції, створення та функціонування єдиного економічного простору, міжнаціональних корпорацій, вільних економічних зон, спільних...

-

Облік у зарубіжних країнах - Губачова О. М. - 6. Нарахування (Accruals)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Губачова О. М. - 5. Реалізація (Realization)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

Фінансовий облік у банках - Табачук Г. П. - 1.3. Основні принципи бухгалтерського обліку

Бухгалтерський облік у банках будується на загальноприйнятих у міжнародній практиці принципах, а саме: 1. Принципи, що визначають, яка інформація...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Закон "Про бухгалтерський облік та фінансову звітність в Україні" визначає облікову політику як сукупність принципів, методів і процедур, які...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

Облік у зарубіжних країнах - Губачова О. М. - 1.3. Загальноприйняті принципи бухгалтерського обліку