Контролінг для менеджерів - Маркіна І. А. - 11.1. Особливості контролінгу інвестиційних проектів

11.1. Особливості контролінгу інвестиційних проектів

Довгострокова ефективна діяльність підприємства, забезпечення економічного росту та підвищення конкурентоспроможності в умовах економічної невизначеності значною мірою визначається рівнем інвестиційної діяльності підприємства. На сучасному етапі формування ринкових процесів неодмінною умовою ефективного управління інвестиціями підприємства виступає повне використання механізмів планування, координації і контролю реальних інвестицій. Це можна в повній мірі визначити як організацію системи інвестиційного контролінгу. [12] Існують різні точки зору щодо трактування сутності контролінгу інвестицій. Одні дослідники ототожнюють інвестиційний контролінг з внутрішнім контролем інвестиційної діяльності, який передбачає спостереження за реалізацією інвестицій; вимірювання та діагностику відхилень фактичних результатів від передбачених; розробку управлінських рішень щодо поточної інвестиційною діяльності і її цілей [31, с. 181]. Інші науковці [33] контролінг інвестицій розглядають як систему моніторингу, оцінки і контролю за реалізацією інвестиційних проектів з метою вироблення управлінських рішень, що дозволяють найкращим чином досягти поставлених цілей підприємства. Деякі фахівці визначають контролінг інвестицій як систему, що дозволяє відслідкувати фактичну ефективність впровадження проектів, виявляти тенденції і закономірності на ринку інвестицій, формувати політику підприємства в цій сфері [84].

Контролінг інвестиційних проектів включає в себе систему моніторингу, оцінки і контроль інвестиційних проектів з метою виробітки управлінських рішень.

Інвестиційна діяльність характеризує процес обгрунтування та реалізації найбільш ефективних форм вкладення капіталу, спрямованих на розширення економічного потенціалу підприємства.

Виробничі інвестиції - зумовлюють приріст реального капіталу, тобто збільшення засобів виробництва.

Фінансові інвестиції - це вкладення в цінні папери та фінансові інструменти, які не забезпечують приросту реального капіталу, але здатні давати прибутки.

Розрізняють два типи рішень відносно інвестицій:

1) рішення, пов'язані з оновленням основних засобів (оновлення обладнання, побудова нових будівель і т. ін.) - автоматизація виробництва, розширення виробництва і т. ін.;

2) рішення, пов'язані з додатковим придбанням основних засобів, які включають:

- проведення досліджень ринку, комп'ютеризацію робочих місць, розробку нових видів продукції;

- капітальні вкладення в майно підприємства, машини та обладнання, а також інші активи;

- злиття або поглинання для придбання іншої компанії та налагодження нового виробництва.

В економічній літературі контролінг інвестицій характеризується низкою особливостей, які дозволяють його виділити серед інших різновидів контролінгу:

Характерні особливості довгострокових вкладень:

O капітал зв'язується на декілька років, тому його неможливо в короткостроковий термін реалізувати з одержанням прибутку;

O інвестиції приносять дохід протягом усього терміну використання;

O капітальність затрат передбачає принципово інший характер участі у виробничому процесі та вилучення значних сум коштів з обороту;

O наприкінці періоду функціонування капіталовкладень основні засоби можуть мати ліквідаційну вартість;

O інвестиції пов'язані зі значними затратами і вигодами;

O інвестиції мають особливе значення для всього підприємства в цілому.

Всі ці особливості зумовлюють і особливості прийняття управлінських рішень стосовно інвестицій: прогнозування грошових потоків, значна невизначеність, ризик.

Основні задачі контролінгу інвестиційних проектів:

O аналіз методики планування інвестиційних проектів;

O розробка системи критеріїв для оцінки ефективності інвестиційних проектів;

O координація процесу планування та бюджетування інвестиційних проектів;

O економічний аналіз планів та бюджетів інвестиційних проектів;

O інформаційне забезпечення прийняття рішень стосовно інвестицій;

O поточний контроль за реалізацією інвестиційного проекту;аналіз змін середовища реалізації інвестиційного проекту;

O аналіз причин відхилення результатів;

O оцінка майбутньої ефективності проекту у змінних умовах;

O розробка рекомендацій.

В економічній літературі контролінг інвестицій характеризується низкою особливостей, які дозволяють його виділити серед інших різновидів контролінгу:

- зорієнтований на досягнення не оперативних, а стратегічних цілей і по суті є стратегічним контролінгу;

- здійснюється не за центрами відповідальності, як оперативний контролінг, а за проектами;

- контролінг інвестицій пов'язаний з матричною організаційною структурою: у кожному проекті задіяна безліч центрів відповідальності, і система контролінгу повинна забезпечити їх злагоджену взаємодію в процесі досягнення поставлених цілей.

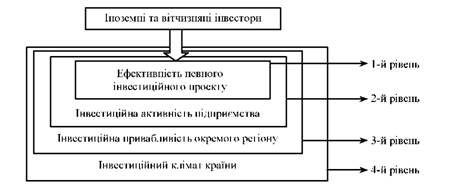

Структурно-логічна схема комплексного аналізу інвестиційної діяльності наведена на рис. 11.1.

Рис. 11.1. Структурно-логічна модель комплексного аналізу інвестиційної діяльності

Так, процедури економічного аналізу на першому та другому рівнях потенційний інвестор може здійснити самостійно, розраховуючи прогнозні показники ефективності інвестиційного проекту та інвестиційної активності базового підприємства.

Третій та четвертий рівень моделі комплексного аналізу інвестиційної діяльності вимагає збору та обробки статистичної інформації на регіональному та загальнодержавному рівні. Як правило, визначення рівня інвестиційної привабливості регіону та інвестиційного клімату країни займаються різні аналітичні центри та міжнародні громадські організації, оприлюднюючи результати своїх досліджень для широкого користування та прийняття рішень у сфері інвестування.

Як показує аналіз економічної літератури та практична діяльність, макроекономічними факторами, які вплинули на стан інвестиційної діяльності в Україні є: кризовий стан економіки країни в цілому, нестабільність законодавства, незбалансована податкова, митна та господарська політика держави, корупція тощо. До основних факторів мікроекономічного характеру слід віднести низький рівень управління фінансово-господарської діяльності підприємства в цілому та інвестиційною діяльністю зокрема, відсутність ефективної системи управління інвестиційними процесами - контролінгу. [12]

Контролінг інвестиційних проектів включає в себе:

- визначення потенційних проектів інвестицій;

- калькулювання витрат і доходів, пов'язаних з інвестиційним проектом;

- оцінку запропонованих проектів;

- складання бюджету капітальних інвестицій;

- переоцінку вже ухвалених проектів.

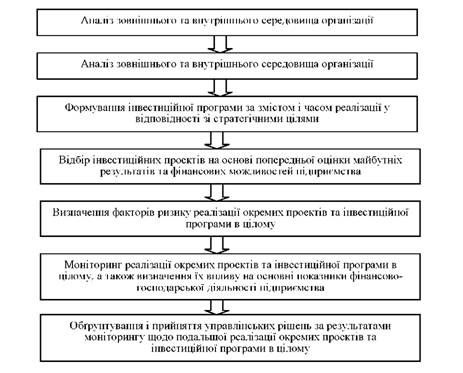

У цілому алгоритм контролінгу інвестицій можна представити у вигляді схеми (рис. 11.2.).

Рис. 11.2. Алгоритм інвестиційного контролінгу

Процес створення системи контролінгу інвестицій можна розбити на етапи:

1) Вибір та обгрунтування інвестиційного проекту відповідно до мети і стратегії підприємства.

2) Вибір критерію досягнення мети проекту (метою проекту можуть бути, наприклад, теперішня вартість майбутніх грошових потоків, частка ринку, темпи зростання, ступінь зменшення ризику й ін.).

3) Розробка критеріїв досягнення цілей і підконтрольних показників для кожного центра відповідальності з урахуванням можливостей і повноважень менеджерів таких центрів.

4) Пророблення організаційних сторін контролінгу інвестицій та, насамперед, організаційних аспектів моніторингу й контролю.

5) Розробка й впровадження системи документообігу, що дає можливість здійснювати поряд з наступним попередній і поточний контроль за відхиленнями.

Інвестиційний контролінг знаходиться на перетині управлінського обліку, інформаційного забезпечення, інвестиційного менеджменту - використовує всі функції управління але не заміняє останній, так як виконує функцію "управління по відхиленнях". Сутність цієї функції базується на положенні, що нормальна реалізація інвестиційного проекту проходить в рамках заздалегідь визначених параметрів і що основна увага координатора проекту звернена саме на відхилення від них. Необхідно вивчати причини відхилень і приймати відповідні дії для приведення інвестиційного проекту в норму. В зв'язку з цим особливий інтерес для координатора проекту представляє інформація про відхилення, оскільки вона сигналізує про неполадки, збої в керованій системі, про необхідність термінового втручання в реалізацію проекту. Таким чином, інвестиційний контролінг це спроба так охопити всі аспекти інвестиційної діяльності, щоб мати можливість вчасно виявити слабкі місця та вжити заходи для уникнення кризи, яка загрожує успішній реалізації інвестиційної стратегії підприємства [105].

Отже можна заробити висновок, що основною метою інвестиційного контролінгу виступає забезпечення реалізації інвестиційної стратегії підприємства на базі системи дій щодо координації реалізації його інвестиційних проектів, виявлення відхилень, їх обробки і трансформації на інформаційний масив, який є достатнім для прийняття управлінських рішень. Така інформація є нестандартною, призначається для виявлення тенденцій і закономірностей явищ та процесів в інвестиційній діяльності підприємства, допомагає розробити заходи, які забезпечують ефективне управління інвестиційним портфелем підприємства.

В більш широкому трактуванні розуміють систему забезпечення життєздатності підприємства в двох аспектах: короткостроковому - оптимізація прибутку, та в довгостроковому - збереження та підтримка гармонійних відносин і взаємозв'язків даного підприємства з оточуючім його сферами: екологічною, соціальною, господарською.

Таким чином, контролінг як система прийняття управлінських рішень в інвестиційній діяльності - є невід'ємною частиною сучасного інвестиційного менеджменту. Інвестиційний контролінг забезпечує синтезований, цілісний, динамічний погляд на інвестиційну діяльність підприємства в минулому, теперішньому і майбутньому, комплексний підхід до виявлення і рішення проблем, що виникають, є надійним засобом впливу на результативність інвестиційної ініціативи підприємства.

Характер інвестиційної діяльності підприємства залежить від вибору та особливостей реалізації інвестиційних проектів. Тому обгрунтування інвестиційної програми і забезпечення ефективних механізмів її здійснення є найбільш відповідальними етапами інвестиційного процесу.

Ефективність управління інвестиційним процесом підприємства визначається рівнем узгодженості стратегічного і оперативного планування у даній сфері, якістю попередньої оцінки інвестиційних проектів та контролю за їх реалізацією. Для цього система контролінгу активно використовує низку інструментів на всіх стадіях інвестиційного управління.

На етапі стратегічного планування інвестиційні проекти в системі контролінгу проходять перевірку на відповідність стратегічним цілям та основним показникам розвитку підприємства, при цьому до уваги беруться генеральні завдання у сфері виробництва і продажу продукції, розширення ринків збуту, збільшення частки експорту, також враховуються вимоги до технічної сторони організації виробництва, які можуть вплинути на подальший вибір альтернативних варіантів інвестиційних рішень.

При оперативному плануванні відбувається узгодження і затвердження інвестиційних проектів у відповідності з фінансовими можливостями підприємства, здійснюється контроль щодо повноти і коректності наданих документів за проектами, виконаних розрахунків ефективності. З метою забезпечення об'єктивності цього процесу система контролінгу розробляє єдині шаблони та форми подання інформації про інвестиційні проекти, а також єдину систему критеріїв оцінки їх ефективності.

Отже, можна зазначити, що контролінг є системою, яка здатна підвищити ефективність інвестиційної діяльності вітчизняних підприємств за рахунок:

O формування інвестиційної програми;

O координації процесів оперативного і стратегічного планування інвестиційної діяльності;

O розробки і вибору критеріїв для оцінки ефективності інвестиційних проектів;

O аналізу планів і бюджетів інвестиційних проектів;

O оцінки та управління інвестиційними ризиками;

O моніторингу за реалізацією інвестиційних проектів;

O оцінки тенденцій і закономірностей інвестиційного ринку;

O корегування інвестиційного процесу у відповідності зі змінами умов реалізації проектів.

Таким чином, інвестиційний контролінг - підсистема управління, яка охоплює головні сфери інвестиційного процесу, а саме: планування інвестиційної діяльності, організаційний і фінансовий контроль інвестиційних проектів, аналіз їх доцільності та ефективності, інтеграцію та координацію діяльності підрозділів для реалізації інвестиційних цілей підприємства. Іншими словами, інвестиційний контролінг - це концепція ефективного управління інвестиційним процесом на підприємстві.

На даному етапі господарювання існує дві основні групи методів оцінки економічної ефективності інвестиційних проектів: традиційні критерії (статичні методи) та методи дисконтування грошових потоків (динамічні методи). Статичні методи передбачають розрахунок показників на основі недисконтованих грошових потоків, тобто вони не враховують зміну вартості грошей в часі. Такі методи здебільшого використовувались в умовах командно-адміністративної системи. Динамічні ж методи, навпаки, враховують зміну вартості грошей в часі і передбачають приведення вартостей усіх грошових потоків до одного й того ж самого періоду шляхом їх дисконтування чи компаундингу (нарощування). Саме динамічні методи набули широкого застосування в більшості країн світу. Вони виявились найбільш концептуально правильними та загальнопридатними для застосування в ринкових умовах.

Схожі статті

-

Контролінг для менеджерів - Маркіна І. А. - Тема 11. Контролінг інвестиційних проектів

11.1. Особливості контролінгу інвестиційних проектів Довгострокова ефективна діяльність підприємства, забезпечення економічного росту та підвищення...

-

Контролінг для менеджерів - Маркіна І. А. - 1.1. Сутнісна характеристика контролінгу

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві 1.1. Сутнісна характеристика контролінгу Контролінг - це...

-

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві 1.1. Сутнісна характеристика контролінгу Контролінг - це...

-

Аналізуючи сучасні теоретичні дослідження, можна стверджувати, що на сьогодні відсутній універсальний підхід до обгрунтування сутності поняття...

-

Контролінг для менеджерів - Маркіна І. А. - Модуль 1. ТЕОРІЯ КОНТРОЛІНГУ

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві 1.1. Сутнісна характеристика контролінгу Контролінг - це...

-

Контролінг для менеджерів - Маркіна І. А. - 2.3. Принципи організації контролінгу на підприємстві

Виділяють дві групи принципів організації контролінгу на підприємстві: принципи, що характеризують вимоги до формування системи контролінгу конкретної...

-

3.1. Порівняльна характеристика стратегічного та оперативного контролінгу Як було сказано вище, контролінг - це система управління досягненням цілей і...

-

Контролінг для менеджерів - Маркіна І. А. - Тема 3. Види контролінгу та їх характеристика

3.1. Порівняльна характеристика стратегічного та оперативного контролінгу Як було сказано вище, контролінг - це система управління досягненням цілей і...

-

Контролінг для менеджерів - Маркіна І. А. - 2.4. Адаптаційна модель контролінгу на підприємстві

Виділяють дві групи принципів організації контролінгу на підприємстві: принципи, що характеризують вимоги до формування системи контролінгу конкретної...

-

В умовах становлення ринкових відносин будь-яке підприємство поза залежністю від форми власності стає економічно і юридично самостійним. Таке положення...

-

Контролінг для менеджерів - Маркіна І. А. - 3.2. Характеристика стратегічного контролінгу

Стратегічний контролінг координує функції стратегічного планування, контролю та системи стратегічного інформаційного забезпечення. Цільове завдання...

-

Контролінг для менеджерів - Маркіна І. А. - Модуль 3. СИСТЕМА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

Тема 7. Бюджетування як інструмент контролінгу 7.1. Поняття бюджету. Цілі та задачі бюджетування Згідно концепції контролінгу підприємство розглядається...

-

Контролінг для менеджерів - Маркіна І. А. - 3.3. Характеристика оперативного контролінгу

Стратегічний контролінг координує функції стратегічного планування, контролю та системи стратегічного інформаційного забезпечення. Цільове завдання...

-

Контролінг для менеджерів - Маркіна І. А. - 7.1. Поняття бюджету. Цілі та задачі бюджетування

Тема 7. Бюджетування як інструмент контролінгу 7.1. Поняття бюджету. Цілі та задачі бюджетування Згідно концепції контролінгу підприємство розглядається...

-

Контролінг для менеджерів - Маркіна І. А. - Тема 7. Бюджетування як інструмент контролінгу

Тема 7. Бюджетування як інструмент контролінгу 7.1. Поняття бюджету. Цілі та задачі бюджетування Згідно концепції контролінгу підприємство розглядається...

-

Контролінг для менеджерів - Маркіна І. А. - ВСТУП

С Уттєві зміни зовнішнього середовища вимагають від науковців та практиків пошуку такої моделі управління, яка б відповідала вимогам сьогодення. Одним із...

-

Контролінг для менеджерів - Маркіна І. А. - 6.6. Аналіз сильних і слабких сторін підприємства

Аналіз сильних і слабких сторін підприємства (АСС) є найважливішим інструментом стратегічного планування. За допомогою нього можна швидко і просто...

-

Контролінг для менеджерів - Маркіна І. А. - 5.1. Сутність оперативного аналізу в системі контролінгу

Teмa 5. Оперативний аналіз і методи оперативного контролінгу 5.1. Сутність оперативного аналізу в системі контролінгу Найважливішими цілями підприємства...

-

Teмa 5. Оперативний аналіз і методи оперативного контролінгу 5.1. Сутність оперативного аналізу в системі контролінгу Найважливішими цілями підприємства...

-

Контролінг для менеджерів - Маркіна І. А. - Модуль 2. МЕТОДИЧНИЙ ІНСТРУМЕНТАРІЙ КОНТРОЛІНГУ

Teмa 5. Оперативний аналіз і методи оперативного контролінгу 5.1. Сутність оперативного аналізу в системі контролінгу Найважливішими цілями підприємства...

-

Контролінг для менеджерів - Маркіна І. А. - 10.3. Діагностика за слабкими сигналами

Діагностика фінансово-господарського положення в рамках стратегічного контролінгу містить у собі насамперед аналіз стратегічні позиції підприємства на...

-

Діагностика фінансово-господарського положення в рамках стратегічного контролінгу містить у собі насамперед аналіз стратегічні позиції підприємства на...

-

Бюджетний контроль - це процес зіставлення фактичних результатів з бюджетними, аналізу відхилень та внесення відповідних корективів. Бюджетний контроль...

-

Бюджетний контроль - це процес зіставлення фактичних результатів з бюджетними, аналізу відхилень та внесення відповідних корективів. Бюджетний контроль...

-

4.1. Концепція обліку відповідальності в контролінгу та поняття про центри відповідальності Кожне підприємство має власну організаційну структуру, яка...

-

Контролінг для менеджерів - Маркіна І. А. - Тема 4. Центри відповідальності як об'єкти контролінгу

4.1. Концепція обліку відповідальності в контролінгу та поняття про центри відповідальності Кожне підприємство має власну організаційну структуру, яка...

-

2.1. Структура контролінгу на підприємстві Структура контролінгу на підприємстві представлені такими розділами (рис 2.1). Рис. 2.1. Структурно-логічна...

-

Контролінг для менеджерів - Маркіна І. А. - 2.1. Структура контролінгу на підприємстві

2.1. Структура контролінгу на підприємстві Структура контролінгу на підприємстві представлені такими розділами (рис 2.1). Рис. 2.1. Структурно-логічна...

-

2.1. Структура контролінгу на підприємстві Структура контролінгу на підприємстві представлені такими розділами (рис 2.1). Рис. 2.1. Структурно-логічна...

-

10.1. Методи діагностики ефективності стратегії підприємства Стратегічна діагностика допомагає оцінити ефективність стратегії підприємства, зрозуміти...

Контролінг для менеджерів - Маркіна І. А. - 11.1. Особливості контролінгу інвестиційних проектів