Контролінг для менеджерів - Маркіна І. А. - Модуль 1. ТЕОРІЯ КОНТРОЛІНГУ

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві

1.1. Сутнісна характеристика контролінгу

Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних умовах господарювання інтерес до нього проявляється у все більшій мірі, що зумовлено появою значної кількості перекладених видань з питань обліку, фінансів, ціноутворення тощо.

Система контролінгу - це принципово нова концепція інформації і управління, яку можна визначити як обліково-аналітичну систему, що реалізує синтез елементів обліку, контролю, планування, яка забезпечує як оперативне, так і стратегічне управління процесом досягнення цілей і результатів діяльності підприємства.

Контролінг - це процес, який дає можливість підприємству не тільки виявити відхилення від прийнятих і затверджених правил, процедур, законоположень, але і виявити причини цих відхилень, конкретизувати їх за ступенем причетності до посадових осіб, діяльність яких піддається перевірці.

Історичні відомості та докази виникнення та існування контролінгу свідчать про його зародження при королівських дворах Англії. У XV ст. мала місце перша спроба вирішити завдання державного управління за допомогою ідеї контролінгу. Для цього було введено посаду. Потім деякі функції управління відокремились, що призвело до створення окремих систем у галузі управління підприємством, таких як система планування, система внутрішнього контролю тощо. Робота цих систем у більшості розвинутих європейських країн задовольняла інтереси та потреби в управлінні підприємством - контролінг не мав там першоступеневого значення [124].

Навпаки, в США та Німеччині значимість його все зростала, що було пов'язане з історичними особливостями розвитку облікових систем, а також економічними труднощами й проблемами податкового законодавства цих держав. Так у 1778 р. законодавчо засновано відомство " omptroller, Auditor, Treasurer and six Commissioners of Accounts" (США). Його завдання - управління державним господарством та контроль за використанням ресурсів. У 1880 р. створена система "Atchison, Topeka &; Santa Fe Railwey System" (США). Уперше контролінг був використаний на підприємстві переважно для вирішення фінансово-економічних завдань, управління фінансовими вкладеннями та основним капіталом. А в 1892 р. фірма "General Electric Company" (США) - перша серед індустріальних підприємств - вводить посаду контролера.

Насамперед, контролери займались фінансово-економічними питаннями і проведенням перевірок. Це пояснювалось особливостями американського корпоративного законодавства, яке знає тільки два управляючих органи - загальні збори акціонерів та раду директорів. Повноваження Ради директорів розповсюджувались як на управління організацією, так і на контроль. Відсутність специфічного управляючого органу поряд з іншими причинами вважалась важливим доказом для введення посади контролера. Проте, незважаючи на це, до початку 30-х pp. XX ст. на американських підприємствах професія контролер була маловідомою.

Значний вплив на розвиток контролінгу справив Controllers Institute of America, який був організований у 1931 р. під впливом економічної кризи, а в 1962 р. він був перейменований у Financial Executive Institute (FEI) і являв собою професійну організацію контролерів. Цей інститут сприяв розвитку контролінгу, тому що систематизував завдання контролінгу.

Із середини 50-х pp. у німецькомовній економічній літературі також формується певний підхід до контролінгу [123]. Однак у низці наукових джерел зазначається, що даний підхід і раніше використовували економічні служби німецьких підприємств. До того ж, як правило, ці джерела вказують на окремі завдання, які сьогодні прийнято вважати завданнями контролінгу, але які існували в німецькій економічній практиці до того, як контролінг був запозичений у США. Проте переважає думка, що сутність контролінгу як сукупність цілей, завдань, інструментів, суб'єктів і організації була запозичена Німеччиною лише в середині 50-х pp.

У німецькомовній літературі ідеї контролінгу були взяті з практики його застосування на дочірніх підприємствах американських корпорацій [123]. Але спочатку до контролінгу ставилися критично, що в значній мірі було пов'язано з неправильним розумінням або неточною інтерпретацією. Зокрема контролінг ототожнюється з контролем, а повноваження контролера перебільшувалися і розцінювалась як загроза для менеджерів. Згодом, апробувавши ідеї контролінгу на практиці, його стали сприймати позитивно, і почала превалювати думка про можливість і необхідність впровадження цих ідей у практику господарських відносин у Німеччині.

Якщо в США контролінг розглядався виключно у прикладному сенсі, то в Німеччині та інших німецькомовних країнах у 70-х рр. почала розвиватись теоретична концепція контролінгу.

Так збільшення попиту на послуги у сфері контролінгу призвело до появи в Німеччині ряду наукових організацій. Першим виник Controller-Institut zur Ausbildung in Unternehmensplanung und Rechnungswesen GmbH, Cauting1, який забезпечував підготовку кадрів у сфері планування підприємства та обліку. З 1971 р. приватні та громадські семінари проводить Controller-Akademie (Академія контролерів). У 1975 р. заснований Controller-Verein e. V. (Спілка контролерів). Наступним важливим кроком на шляху впровадження ідей та філософії контролінгу було заснування журналу "Controller" (1989 р.).

У більшості розвинутих країн із ринковою економікою концепції контролінгу схожі. Відмінності полягають лише в розумінні двох аспектів: прагматизму та ступеня вдосконалення системи відповідно до менталітету користувачів (рис. 1.1).

Так, у Німеччині контролінг існує в академічній формі: у науковому середовищі переважає тенденція до створення теоретичної цілісної системи, а вже потім - розв'язання певних практичних завдань. У США та кількох європейських країнах переважає прагматичний підхід: тут контролінг тісно пов'язаний з менеджментом, більше орієнтований на вимоги ринку та потреби клієнтів.

Щодо Україні, то дослідження сутності контролінгу ускладнюється через обмежену кількість опублікованих зарубіжних та вітчизняних джерел з вказаної проблеми, в яких описується лише загальний підхід до побудови системи контролінгу [18, 28, 22, 29, 31, 33, 34, 35, 36, 70, 84, 102, 119, 124], за виключенням однієї з них [103], де така інформація дається без її детальної розшифровки.

Вивчення сучасної зарубіжної економічної літератури свідчить про те, що контролінг - поняття дуже широке [31, 33, 34, 35, 36, 74, 102, 117, 119, 121, 122, 123, 124]. Тому, на наш погляд, необхідно дати визначення цього терміна та обгрунтувати доцільність його вживання.

Рис. 1.1 Відмінні особливості американської та німецької моделі контролінгу

У німецькому виданні "Лексикон економіки підприємства" поняття контролінгу визначається як концепція інформації та управління. Найбільш повно система контролінгу вперше описана і застосована в США, звідси англійське семантичне походження самого терміна "to control" - контролювати, управляти, яке в свою чергу походить від французького слова, що означає "реєстр, той, що перевіряє список". Але в англомовних джерелах термін "контролінг" практично не застосовується: у Великобританії та США більш розповсюджений термін "управлінський облік" (menegerial accounting, management accounting), хоча робітників, до посадових обов'язків яких входить ведення управлінського обліку, там називають контролерами (controller) [122].

Хоча ці терміни в українській мові близькі за звучанням, але вони відрізняються за лексичним значенням. Зокрема, виходячи з аналогії відносно однакового по звучанню слова в українській мові ми можемо бачити, що контролінг є системою контролю, а контролер виконує роботу своєрідного контролера стану економіки і фінансів підприємства. Проте, зміст контролінгу і робота контролера не обмежуються тільки цими функціями, у крайньому разі в тому обсязі, в якому звикли їх тлумачити. Слід зазначити, що не випадково і в сучасній німецькій мові відрізняються за написанням та звучанням слова "die Kontrolle" та "das Controlling".

Насамперед поняття "контролінг" поєднує сукупність завдань у сфері обліку й фінансів, а контролер - головний бухгалтер. Потім це поняття отримало більш розповсюджене тлумачення і стало включати питання фінансового контролю і доцільнішого використання фінансових засобів і джерел. На сьогодні провідні науковці з питань контролінгу, такі як Р. Манн та З. Майер визначають контролінг як систему управління процесом досягнення кінцевих цілей і результатів діяльності підприємства, тобто в економічному відношенні, з деякою долею умовності, як систему управління прибутком підприємства [36].

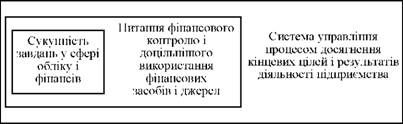

Враховуючи вищенаведені визначення, еволюційне тлумачення поняття "контролінг" можна схематично відобразити на рис. 1.2.

Рис. 1.2. Еволюційне тлумачення поняття "контролінг"

З економічної точки зору, однією з основних цілей кожного підприємства є отримання прибутку, але в деяких випадках цілі підприємства можуть бути й іншими, наприклад, завоювання частки ринку, усунення конкурентів, тоді контролінг орієнтує зусилля підприємства в напрямку цих цілей.

Результати наукових досліджень і теоретичних узагальнень трактування поняття "контролінг" широко обговорювались та обговорюються у спеціальних наукових та ділових зарубіжних виданнях [15, 36, 100, 102, 117, 119, 121, 122, 123, 124], а в останні роки - у публікаціях вітчизняних дослідників та їхніх колег з пострадянського простору [28, 29, 30, 31, 33, 34, 35, 47, 49, 53, 70, 74, 77, 79, 84, 96].

Але вивчення численних робіт дозволяє констатувати той факт, що, незважаючи на тривалу практику застосування контролінгу на підприємствах за кордоном та активне впровадження досвіду останніх на теренах пострадянських країн, не існує єдиного розуміння сутності поняття "контролінг", його ролі та результативності у забезпеченні ефективного функціонування та розвитку підприємств з погляду досягнення визначених цілей підприємства. Цей факт пов'язаний з тим, що концепція контролінгу в умовах ринку поки що не відноситься до базових систем управління підприємством таких як, наприклад, менеджмент, маркетинг, фінанси чи управлінський облік, яким у перші роки реформ і була приділена основна увага. При цьому мова йде вже не стільки про ринкову направленість управління підприємством, скільки про його здатність виконувати поставлені завдання в умовах високої динаміки змін зовнішнього та внутрішнього середовища підприємства.

Неоднозначність трактування сутності контролінгу робить доцільним узагальнити ці позиції та сформулювати основні визначення терміна "контролінг", які подано у табл. 1.1.

Таблиця 1.1. ОСНОВНІ ВИЗНАЧЕННЯ ТЕРМІНА "КОНТРОЛІНГ"

|

Зміст |

Джерело визначення |

|

Контролінг - система управління процесом досягнення кінцевих цілей і результатів діяльності підприємства, тобто в економічному відношенні, умовно кажучи, це система управління прибутком підприємства |

Манн Р., Майер Е. Контроллинг для начинающих. - М.: Финансы и статистика, 1995. - с. 8 |

|

Контролінг - один із засобів, інструментів і водночас одна із складових мистецтва... передбачити господарську і комерційну ситуацію і визначити задані суми покриття, виявити причини відхилень фактичних витрат від нормативних, своєчасно вжити заходів щодо регулювання цих відхилень і оптимі-зації співвідношення витрат і результатів |

Те саме, с.10 |

|

Контролінг - це управління майбутнім для забезпечення тривалого функціонування підприємства та його структурних одиниць |

Те саме, с. 15 |

|

Контролінг - система управління |

Те саме, с.15 |

|

Контролінг - це система регулювання витрат і результатів діяльності, яка допомагає у досягненні цілей підприємства, яка позволяє уникнути непередбаченостей і своєчасно " увімкнути червоне світло", коли економіці підприємства погрожує небезпека, яка потребує вживання заходів протидії |

Те саме, с. 21 |

|

... Поняття контролінгу як цілісної концепції економічного управління підприємством, яка направлена на виявлення усіх можливостей і ризиків, пов'язаних з отриманням прибутку в умовах ринку |

Фольмут X. Й. Инструменты контроллинга от А до Я: Пер. с нем. / Под ред. и с предисл. М. Л. Лукашевича и Е. Н. Тихо-ненковой. - М.: Финансы и статистика, 2001. - с. 5 |

|

Контролінг - це процес, й оволодіння економічною ситуацією на підприємстві ринку |

Дайле А. Практика контроллинга: Пер. с нем. / Под ред. и с предисл. М. Л. Лукашевича и Е. Н. Тихоненковой. - М.: Финансы и статистика, 2001. - с. 11 |

|

Контролінг - це функціонально відокремлений напрям економічної роботи на підприємстві, який пов'язаний з реалізацією фінансово-економічної коментуючої функції в менеджменті для прийняття оперативних і стратегічних управлінських рішень |

Контроллинг как инструмент управления предприятием / Е. А. Ананькина, С. В. Данилоч-кин, Н. Г. Данилочкина и др.; Под ред. Н. Г. Данилочкиной. - М.: Аудит, ЮНИТИ, 2001. - с. 6 |

|

Контролінг - 1. облік і контроль на підприємстві; 2. назва підрозділу фірми, яка прийнята на промислових підприємствах в США, Німеччини |

Краткий экономический словарь / Под ред. А. Н. Азрилияна. - М.: Институт новой экономики, 2001. - с. 58 |

|

Контролінг - автоматизована система управління підприємством |

Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. / Под ред. и с предисл. А. А. Турчака, Л. Г. Головача, М. Л. Лукашевича. М.: "Финансы и статистика", 1997. - с. 463 |

|

... контролінг є системою спостереження та вивчення поведінки економічного механізму конкретного підприємства і розробки шляхів для досягнення мети, яку воно ставить перед собою |

Пушкар М. С. Контроллінг: Монографія. - Тернопіль: Ника, 1997. - с. 61 |

|

Під контролінгом розуміють концепцію ефективного управління економічним об'єктом з метою забезпечення його сталого і тривалого існування в постійно змінюваному середовищі |

Пушкар М. С., Пушкар P. M. Контролінг - інформаційна підсистема стратегічного менеджменту: Монографія. - Тернопіль: Карт-бланш, 2004. - с. 12 |

|

Система контроллинга представляет собой синтез элементов учета, анализа, контроля, планирования, реализация которых обеспечивает выработку альтернативных подходов при осуществлении оперативного и стратегического управления процессом достижения конечных целей и результатов деятельности предприятия |

Сухарева Л. А., Петренко С. Н. Контроллинг - основа управления бизнесом. - К.: Эльга Ника-Центр, 2002. - с. 15 |

Таким чином, зазначимо, що контролінг на сьогоднішній день вже не асоціюється ні з контролем, ні з системою управлінського обліку, яка становила основу контролінгу у 30-50-ті рр., ні з системою інформаційного забезпечення діяльності підприємства, що було характерно для 70-80-х рр. - часу бурхливого розвитку комп'ютерної техніки. Таким чином, контролінг асоціюється частіше за все з "системою управління" підприємством у цілому.

Також слід звернути увагу, що у найбільш загальному вигляді контролінг визначається як інтегрована система управління, яка охоплює планування і контроль, керівництво і менеджмент. Найбільш точним можна вважати визначення Дітера Хана, М. С. Пушкаря, Л. О Сухарєвої та С. М. Петренко [30, 85, 102].

Деякі науковці контролінг розуміють як систему управління прибутком, а останнім часом у літературних джерелах широкого розповсюдження набуло визначення контролінгу як системи управління витратами. Хоча аналізу співвідношення виторгів-витрат у системі контролінгу і приділяється велика увага, але з такою точкою зору не можна погодитися в повній мірі, оскільки система управління витратами включає тільки дві складові: предметну сферу господарської діяльності підприємства і процес управління даною функціональною сферою. Водночас недоречно називати управлінський облік контролінгом і тому необхідне більш детально зупинитися на тлумаченні поняття "контролінг" та виявити різницю у лексичному значенні термінів "контролінг" та "управління витратами" (табл. 1.2).

Таким чином, контролінг - це організація управління. Звідси випливає, що контролінг грунтується на економічній системі, системі управління і інформаційній автоматизованій системі управління. При відсутності хоча б однієї із складових, система управління не є контролінгом. Наявність цих трьох складових підтверджується історичними етапами розвитку контролінгу, протягом яких змінювались пріоритети й орієнтації концепції контролінгу: орієнтована на систему обліку (1930-ті рр.); орієнтована на управлінську інформаційну систему у 1970-1980-х рр. (співпадає за часом з бурхливим розвитком комп'ютерної техніки); орієнтована на систему управління, безпосередньо пов'язана з розвитком проектного менеджменту, появою нових форм організаційних структур.

Таблиця 1.2 ВІДМІННОСТІ СИСТЕМИ УПРАВЛІННЯ ВИТРАТАМИ ВІД КОНТРОЛІНГУ

|

Характеристика системи |

Система управління витратами |

Контролінг |

|

Мета |

Зниження витрат |

Підвищення якості рішень що приймаються |

|

Підсистеми, функції що забезпечують досягнення мети |

Функціональні сфери Функції управління |

Функції управління Технології управління і прийняття рішень |

|

Виконавці та ресурси |

Праця, матеріали, капітал, енергія, інформація |

Організаційне, математичне та інформаційне забезпечення |

|

Об'єкти |

Центри та носії витрат |

Система управління |

|

Структура системи управління |

Організаційна структура |

Структура моделей (метамодель) |

|

Кількісні характеристики |

Значення економічних показників |

Значення критеріїв якості рішень |

|

Фактор, що контролюється |

Величина витрат |

Ступінь узгодженості моделей, які забезпечують максимізацію прибутку |

Вищенаведена інформація свідчить про те, що концепція контролінгу не містить нових знань про економіку підприємства, а лише використовує інструментарій, відомий економістам з інших дисциплін. Тому є сенс говорити про контролінг не як про систему визначених знань, а скоріше, як про філософію чи про ідеологію управління підприємством.

Фактично контролінг виступає як "управління управлінням", тобто механізмом саморегуляції на підприємстві, що забезпечує зворотній зв'язок у контурі управління.

Основна мета контролінгу Полягає в забезпеченні прибутковості та ліквідності підприємства шляхом виявлення причинно-наслідкових зв'язків при співставленій доходу від реалізації та витрат, а також в розробці заходів по регулюванні відхилень, що виникають.

Огляд підходів до визначення сутності контролінгу дає підстави констатувати можливість виокремлення та необхідність теоретико-методологічного розгляду ще одного підходу, заснованого на функціональному обгрунтуванні сутності контролінгу.

Аналіз останніх публікацій, у яких розглядається сутність контролінгу, свідчить, що в сучасних умовах вчені, які займаються даними проблемами не дійшли до спільного бачення функцій контролінгу. Так, наприклад, В. Б. Івашкевич дотримується тієї точки зору, що контролінгу властиві лише три основні функції: інформаційна, контрольна і функція керування [19]. Л. А. Сухарєва і С. М. Петренко у своїх дослідженнях виділяють чотири основні функції контролінгу, такі як інформаційна, обліково-контрольна, аналітична, функція планування, і одну допоміжну - специфічну (коментуючу) функцію контролінгу [30]. У німецькій економічній літературі керуються універсальністю декількох функцій, за допомогою яких контролінг зможе досягати своєї мети. Так, Е. Шредер вказує на чотири функції контролінгу, а саме: планування, інформаційна підтримка, контроль, доповнений аналізом і управлінням [120].

Таке визначення функцій контролінгу хоча й уніфікує функції, але в той же час звужує саму концепцію контролінгу. Функції контролінгу визначаються поставленими перед організацією цілями і включають ті види діяльності, які забезпечують досягнення цих цілей.

Координуючи, інтегруючи і направляючи діяльність усієї системи управління підприємством на досягнення поставлених цілей, контролінг являє собою зворотній зв'язок у контурі управління за рахунок вибору організаційного, математичного й інформаційного забезпечення і є синтезом планування, обліку, контролю, економічного аналізу, організації інформаційних потоків тощо.

Для досягнення поставлених цілей на підприємствах контролінг має забезпечувати виконання наступних завдань: координацію управлінської діяльності, спрямованої на досягнення цілей підприємства; інформаційну і консультаційну підтримку прийняття управлінських рішень; створення і забезпечення функціонування загальної інформаційної системи управління підприємством; забезпечення раціональності управлінського процесу; впровадження систем планування, контролю й аналізу діяльності; забезпечення мотивації персоналу в підвищенні ефективності роботи підприємства.

Як було зазначено вище, контролінг визначається як інтегрована система управління, що охоплює планування і контроль, керівництво і менеджмент. Водночас на підприємствах контролінгу більш притаманні такі функції: інформаційна, управлінська, функція планування, обліково-контрольна, аналітична, функція мотивації, функція інтеграції, спеціальні функції. Графічно це представлено на рис. 1.3.

Рис. 1.3 Функції контролінгу на підприємстві

Таким чином, підсумовуючи вищевикладене, можна зазначити, що функції та завдання контролінгу на підприємстві завжди мають формуватися відповідно до цілей, які стоять перед певним підприємством на сучасному етапі його господарювання. Перш за все це залежить від конкретних виконавців, від упровадженої відомої чи власної концепції створення та функціонування контролінгу на підприємстві, розмежування обов'язків між окремими структурними підрозділами економічного спрямування.

Схожі статті

-

Контролінг для менеджерів - Маркіна І. А. - Тема 3. Види контролінгу та їх характеристика

3.1. Порівняльна характеристика стратегічного та оперативного контролінгу Як було сказано вище, контролінг - це система управління досягненням цілей і...

-

Контролінг для менеджерів - Маркіна І. А. - 1.1. Сутнісна характеристика контролінгу

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві 1.1. Сутнісна характеристика контролінгу Контролінг - це...

-

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві 1.1. Сутнісна характеристика контролінгу Контролінг - це...

-

Аналізуючи сучасні теоретичні дослідження, можна стверджувати, що на сьогодні відсутній універсальний підхід до обгрунтування сутності поняття...

-

Контролінг для менеджерів - Маркіна І. А. - 2.1. Структура контролінгу на підприємстві

2.1. Структура контролінгу на підприємстві Структура контролінгу на підприємстві представлені такими розділами (рис 2.1). Рис. 2.1. Структурно-логічна...

-

2.1. Структура контролінгу на підприємстві Структура контролінгу на підприємстві представлені такими розділами (рис 2.1). Рис. 2.1. Структурно-логічна...

-

2.1. Структура контролінгу на підприємстві Структура контролінгу на підприємстві представлені такими розділами (рис 2.1). Рис. 2.1. Структурно-логічна...

-

В умовах становлення ринкових відносин будь-яке підприємство поза залежністю від форми власності стає економічно і юридично самостійним. Таке положення...

-

Контролінг для менеджерів - Маркіна І. А. - 2.4. Адаптаційна модель контролінгу на підприємстві

Виділяють дві групи принципів організації контролінгу на підприємстві: принципи, що характеризують вимоги до формування системи контролінгу конкретної...

-

Контролінг для менеджерів - Маркіна І. А. - 2.3. Принципи організації контролінгу на підприємстві

Виділяють дві групи принципів організації контролінгу на підприємстві: принципи, що характеризують вимоги до формування системи контролінгу конкретної...

-

Контролінг для менеджерів - Маркіна І. А. - ВСТУП

С Уттєві зміни зовнішнього середовища вимагають від науковців та практиків пошуку такої моделі управління, яка б відповідала вимогам сьогодення. Одним із...

-

Розглядаються поняття, мета та задачі контролінгу; передумови формування контролінгу; причини появи контролінгу на сучасних українських підприємствах;...

-

Контролінг - Давидович І. Є. - 1.5. Функції служби контролінгу

В умовах становлення і розвитку ринкової економіки в Україні дедалі більшого значення набуває не тільки налагодження ефективного функціонування окремих...

-

Контролінг - Давидович І. Є. - 1.6. Місце контролінгу в системі управління підприємством

Для того щоб зрозуміти місце контролінгу в системі управління підприємством, нагадаємо, що остання являє собою формування й організацію всього...

-

Контролінг - Давидович І. Є. - 1.2. Виникнення і розвиток контролінгу

Контролінг як самостійна наука виник давно. Його необхідність зумовлена логікою розвитку управління. Першим доказом існування контролінгу стала поява ще...

-

Контролінг - Давидович І. Є. - 1.4. Мета і завдання контролінгу

Контролінг можна визначити як систему перевірки того, наскільки успішно підприємство просувається до своєї мети. У випадку відхилень від мети приймаються...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 1.3. Служба контролінгу

На підприємстві задачі контролінгу вирішуються конкретними особами - контролерами (з наголосом на другу о). При цьому доцільність аутсорсінгу контролерів...

-

Контролінг - Давидович І. Є. - 1.3. Предмет і методи контролінгу

Контролінг. на відміну від функціональних дисциплін, є синтетичною дисципліною, яка базується і розвивається на основі даних менеджменту, маркетингу,...

-

Розглядаються поняття, мета та задачі контролінгу; передумови формування контролінгу; причини появи контролінгу на сучасних українських підприємствах;...

-

Контролінг - Давидович І. Є. - 1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Контролінг - Давидович І. Є. - Розділ 1 ПОНЯТТЯ ПРО КОНТРОЛІНГ, ЙОГО СУТЬ І ЗНАЧЕННЯ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 1.2. Концепції системи контролінгу

В економічній літературі виділяють дві основні концепції контролінгу: німецьку і американську Згідно з німецькою концепцією, центральні задачі...

-

1.5.1. Складові елементи інструментарію контролінгу Задачі контролінгу підприємства зазвичай виконуються за допомогою спеціальних інструментів....

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 1.5. Інструментарій контролінгу

1.5.1. Складові елементи інструментарію контролінгу Задачі контролінгу підприємства зазвичай виконуються за допомогою спеціальних інструментів....

-

PR для менеджерів і маркетолога - Примак Т. О. - 2. PR - в системі чи система в PR

Актуальність PR - діяльності пов'язана з тенденціями розвитку як світового, так і вітчизняного споживчого ринку. З насиченням вітчизняного ринку товарами...

-

Таке визначення повністю відповідає вимогам по відношенню до контролерів. Згідно з Ельмаром Майер контролером є або стає той, хто: 1) більше, ніж інші,...

-

Мотивація створення та активнішого використання відділів паблік ри-лейшнз у структурі підприємств має низку підстав. По-перше, бізнес сьогодні розглядає...

-

Контролінг - Давидович І. Є. - ВСТУП

Діяльність підприємств і організацій в умовах ринкової економіки вимагає нових підходів до управління: на перший, план висуваються економічні, ринкові...

-

Менеджмент організацій - Шморгун Л. Г. - Модуль 1

Тема 1. Системний підхід до управління організацією Тема 2. Структура організації як об'єкта управління Тема 3. Організація управління підприємством Тема...

Контролінг для менеджерів - Маркіна І. А. - Модуль 1. ТЕОРІЯ КОНТРОЛІНГУ