Аудит: організація і методика - Огійчук М. Ф. - 7.4.8. Методика аудиту порядку відображення ремонту основних засобів

Для підтримки основних засобів у робочому стані проводять їх періодичний ремонт.

За видами, залежно від складності, ремонт поділяють на капітальний та поточний.

Порядок перевірки ремонту основних засобів включає такі завдання:

O виявлення правильності використання коштів на ремонт основних засобів;

O встановлення виду ремонту;

O встановлення способу ремонту;

O порядок списання ремонтних матеріалів;

O правильність сплати рахунків-фактур на виконання робіт і поставку матеріалів;

O правильність оформлення документації при проведенні ремонту;

O правильність віднесення витрат на рахунки бухгалтерського обліку.

При відсутності довгострокових позик капітальний і поточний ремонт проводять за рахунок оборотних засобів. Великі витрати на ремонт можуть вплинути на нестачу оборотних засобів, що, у свою чергу, погіршує фінансовий стан підприємства.

Тому капітальний ремонт основних засобів краще проводити за рахунок довгострокових позик.

Потрібно знати, що існують два способи ремонту основних засобів:

- господарський спосіб;

- підрядний спосіб.

Господарський спосіб полягає в тому, що ремонт здійснюється силами підприємства. При підрядному способі ремонт виконується підрядником або субпідрядником. При господарському способі

Проводиться заготівля та списання будівельно-ремонтних матеріалів на об'єкт ремонту.

Тому потрібно перевірити:

* обсяг будівельно-ремонтних матеріалів, які списуються на об'єкт;

* якість матеріалів;

* якість і своєчасність ремонту;

* порядок оцінки будівельно-ремонтних матеріалів при списанні;

* порядок відображення списаних матеріалів на бухгалтерських рахунках.

При підрядному способі ремонту необхідно встановити:

- правильність укладення договору на використання ремонтних робіт;

- правильність складання проектно-кошторисних документів;

- якість ремонту;

- своєчасність ремонту;

- можливість завищення обсягів ремонтних робіт.

При перевірці списання будівельно-ремонтних матеріалів потрібно встановити:

- необхідність і цілеспрямованість списання матеріалів;

- кількісний обсяг списаних матеріалів;

- відповідність норм списання матеріалів фактичним витратам;

- правильність документального оформлення списання матеріалів;

- правильність відображення бухгалтерських записів зі списання матеріалів.

Надходження будівельно-ремонтних матеріалів від постачальників супроводжується складанням рахунка-фактури. У ньому вказано перелік відвантажених матеріалів. У цьому випадку потрібно перевірити:

* відповідність матеріалів, указаних у рахунку-фактурі за кількістю і якістю;

* правильність складання прибуткових документів;

* правильність оприбуткування матеріалів матеріально-відповідальними особами.

Якщо ремонт виконується підрядним способом, необхідно ретельно перевірити зміст рахунка-фактури, а саме:

- загальну суму оплати за виконані роботи;

- розцінку за окремими видами робіт;

- додержання норм списання будівельно-ремонтних матеріалів. Крім цього, потрібно за об'єктами, де проводиться ремонт, уточнити:

O наявність фактично проведених обсягів робіт;

O якість проведених робіт;

O наявність на об'єкті ремонту списаних будівельно-ремонтних матеріалів.

До первинних і зведених бухгалтерських документів при проведенні капітального і поточного ремонту належать:

- Лімітно-забірні картки.

- Накладні (внутрігосподарського призначення) (ф. ВЗСГ-8).

- Наряди на відрядну роботу (ф. № ПСГ-5).

- Облікові листки тракториста-машиніста (ф. № ПСГ-3).

- Подорожні листки вантажного автомобіля (ф. № 2).

- Відомості нарахування амортизації. Рахунок-фактура (ф. № 868).

- Вимога-доручення.

- Приймально-здавальний акт відремонтованих, реконструйованих (модернізованих об'єктів) (ф. ОЗСГ-2).

По об'єктах, за якими проводиться ремонт і по яких нараховується амортизація, необхідно частину витрат відносити до валових витрат. Але вони не повинні перевищувати 10% сукупної балансової вартості всіх груп основних фондів на початок звітного періоду.

Порядок перевірки правильності бухгалтерських записів проводиться за такою схемою:

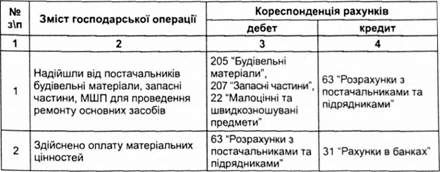

Таблиця 7.4.8.1. Схема бухгалтерських записів зі встановлення початкового джерела основних засобів господарським способом

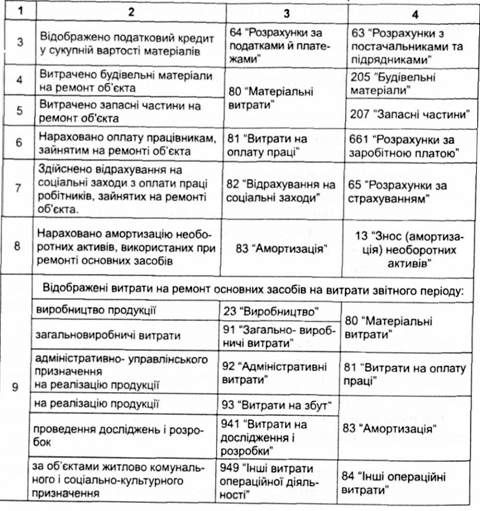

Таблиця 7.4.8.2. Схема бухгалтерських записів зі встановлення початкового джерела основних засобів підрядним способом

|

№ З/п |

Зміст господарської операції |

Кореспонденція рахунків | ||

|

Дебет |

Кредит | |||

|

1 |

2 |

3 |

4 | |

|

1 |

Відображено витрати на ремонт основних засобів, які виконані підрядником |

84 "Інші операційні витрати" |

63 "Розрахунки з постачальниками та підрядниками" | |

|

2 |

Списано витрати на ремонт об'єктів, які використовувалися при виробництві продукції (робіт, послуг) |

23 "Виробництво", 91 "Загально-виробничі витрати" | ||

|

3 |

Списано витрати на ремонт об'єктів, які використовувалися для адміністративно-управлінських цілей |

92 "Адміністративні витрати" |

84 "Інші операційні витрати" | |

|

4 |

Списано витрати на ремонт об'єктів, які використовувалися для реалізації продукції |

93 "Витрати на збут" | ||

|

5 |

Списано витрати на ремонт об'єктів, які використовувалися для проведення досліджень і розробок |

941 "Витрати на дослідження і розробки" | ||

|

6 |

Списано витрати на ремонт об'єктів, які використовувалися для житлово-комунального та соціально-культурного призначення |

949 "Інші витрати операційної діяльності" | ||

|

7 |

Відображено суму податкового кредиту по ПДВ у сукупній вартості виконаних ремонтних робіт |

641 "Розрахунки за податками й платежами" |

63 "Розрахунки з постачальниками та підрядниками" | |

|

8 |

Сплачено рахунки-фактури підрядників, які відображають суму ремонту основних засобів |

63 "Розрахунки з постачальниками та підрядниками" |

31 "Рахунки в банках" |

Таблиця 7.4.8.3 Схема бухгалтерських записів модернізації основних засобів підрядним способом

|

№ З/п |

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дебет |

Кредит | ||

|

1 |

2 |

3 |

4 |

|

Здійснено витрати на реконструкцію, модернізацію основних засобів, виконані підрядними організаціями. Нараховано податковий кредит у складі вартості робіт |

15 "Капітальні інвестиції", |

63 "Розрахунки з постачальниками та | |

|

1 |

641 "Розрахунки за податками й платежами" |

Підрядниками", 63 "Розрахунки з постачальниками та підрядниками" | |

|

2 |

Проведено розрахунки з підрядниками щодо реконструкції, модернізації об'єкта |

63 "Розрахунки з постачальниками та підрядниками" |

31 "Рахунки в банках" |

|

3 |

Збільшується початкова вартість об'єкта на суму витрат на модернізацію основних засобів |

10 "Основні засоби" |

15 "Капітальні інвестиції" |

Таблиця 7.4.8.4. Схема бухгалтерських записів модернізації основних засобів господарським способом

|

№ З/п |

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дебет |

Кредит | ||

|

1 |

2 |

3 |

4 |

|

1 |

Списано виробничі запаси на модернізацію основних засобів |

15 "Капітальні інвестиції" |

20 "Виробничі запаси" |

|

2 |

Нараховано заробітну плату робітникам, зайнятим на модернізації основних засобів |

661 "Розрахунки за заробітною платою | |

|

3 |

Здійснено нарахування на фонд заробітної плати |

65 "Розрахунки за страхуванням" | |

|

4 |

Здійснено інші витрати |

63 "Розрахунки з постачальниками та підрядниками" | |

|

5 |

Збільшено первісну вартість об'єкта на суму витрат на модернізацію основних засобів |

10 "Основні засоби" |

15 "Капітальні інвестиції" |

Схожі статті

-

Перевірку порядку відображення руху основних засобів, інших необоротних матеріальних та нематеріальних активів можна розділити на три етапи: O перевірка...

-

7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів До завдань аудиту необоротних активів під час перевірок незалежним контролем...

-

7.4.1. Завдання, об'єкти, джерела, послідовність аудиту необоротних активів До завдань аудиту необоротних активів під час перевірок незалежним контролем...

-

У процес виробництва основні засоби та інші необоротні активи втрачають свою первісну форму, тобто зношуються. Для відновлення засобів та придбання нових...

-

До завдань порядку перевірки відображення в обліку капітальних інвестицій відносять: O виявлення державних і недержавних капітальних інвестицій; O...

-

До завдань перевірки дотримання ведення обліку нематеріальних активів включають: O порядок формування нематеріальних активів; O законність формування...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.2. Методика аудиту установчих документів

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 7. МЕТОДИКА АУДИТУ АКТИВІВ І ПАСИВІВ

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - Процес виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес постачання (заготівлі)

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес збуту

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.8. Стадії виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

До завдань перевірки порядку оцінки необоротних активів відносять: * правильність оцінки та переоцінки основних засобів; * правильність оцінки та...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.3. Контроль за збереженням основних засобів

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.12. Методика перевірки системи внутрішнього аудиту

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

До складу необоротних активів включають окрему групу засобів виробництва - засоби праці. До засобів праці відносять основні засоби та інші необоротні...

-

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - 2.1. Планування аудиту

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.14. Перевірка плану-графіка внутрішнього аудиту

Планування внутрішнього контролю на підприємствах організовується, як правило, адміністрацією підприємства. Робота щодо здійснення контролю на місцях...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. № 996-14 облікова політика - сукупність принципів,...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 2. ПЛАНУВАННЯ АУДИТУ

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.10. Договір на проведення аудиту

На основі ст. 17 "Підстава для проведення аудиту та надання інших аудиторських послуг" Закону України "Про внесення змін до Закону України "Про...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит дебіторської заборгованості, як правило, починається із встановлення її реальності та законності створення. Тому аудитор повинен бути впевнений у...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.3.4. Методика аудиту дебіторської заборгованості

Інформація про стан дебіторської заборгованості та її розкриття у фінансовій звітності формується з: O Журналів-ордерів (№ 1 с.-г., № З В с.-г., № З А...

-

Після перевірки законності створення підприємства і встановлення належності суб'єкту активів, перевіряють порядок збереження і використання грошових...

-

Аудит збереження і використання грошових коштів починається з вивчення підбору кадрів штатних робітників, у тому числі касира. Звичайно керівники...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.2. Стадії, етапи і процедури аудиту

Стадії, етапи і процедури аудиту входять до складу загальної моделі аудиту, яка являє собою схему проведення аудиту, організаційну послідовність його...

Аудит: організація і методика - Огійчук М. Ф. - 7.4.8. Методика аудиту порядку відображення ремонту основних засобів