Аудит: організація і методика - Огійчук М. Ф. - 7.3.3. Способи аудиту збереження і використання грошових коштів

Після перевірки законності створення підприємства і встановлення належності суб'єкту активів, перевіряють порядок збереження і використання грошових коштів.

Спочатку перевіряють умови збереження грошових засобів в касі. Встановлюють відповідність приміщення встановленим вимогам: розміщення каси, наявність дверей, відповідність розміщення замків, вогнетривкого сейфа, наявність охорони в нічний час і під час отримання великих сум грошових коштів із банку. Необхідно також перевірити порядок забезпечення касира охороною при доставці грошових засобів із банку на підприємство-отримувача.

Особливу увагу потрібно звернути на наявність у відділі кадрів договору про матеріальну відповідальність касира за збереження грошових коштів.

Також виявляється наявність паспорта каси. Виконання вимог, які викладені в паспорті каси забезпечують надійне збереження грошових засобів.

Зокрема, в паспорті каси можуть бути передбачені такі умови зберігання грошових коштів в касі:

O двері під час здійснення касових операцій закриваються з середини;

O є залізні двері та вікно в коридор для видачі готівки;

O є в наявності вогнетривкий сейф;

O двері в касу пломбуються;

O є сигналізація і охорона;

O регулярно призначається водій із машиною;

O регулярно призначається охорона для перевезення готівки з банку;

O ключі від сейфа зберігаються у касира;

O ключі-дублікати від сейфа зберігаються в шухляді керівника підприємства;

O обов'язки касира виконують особи, які не займаються нарахуванням заробітної плати;

O договір про повну матеріальну відповідальність зберігається у відділі кадрів;

O підписують паспорт каси керівник підприємства, головний бухгалтер і касир.

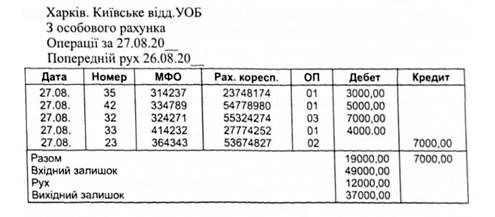

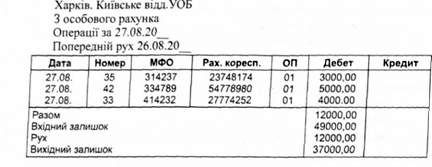

При визначенні правильності і повноти використання грошових коштів на поточних рахунках і в касі може використовуватись метод порівняння фактичних оборотів з оборотами за кожною випискою або з оборотами кожного касового рахунка (табл. 7,3.3.1,7.3.3.2.)

Таблиця 7.3.3.1. Дійсна виписка банку

Таблиця 7.3.3.2. Підкладна виписка

Перевіряють також порядок оформлення касових і банківських документів. Право першого підпису має керівник підприємства. Право другого підпису має головний бухгалтер підприємства.

Під час перевірки правильності відкриття рахунка в банках встановлюється;

O повнота пред'явлених у банк документів для відкриття поточних рахунків;

O наявність правильно складеного договору між банком і клієнтом;

O правильність нарахування відсотків за розміщений у банку вклад.

Дані, які клієнт повинен надати в банк перед відкриттям поточного рахунка, повинні містити таку інформацію:

- найменування;

- юридичну адресу;

- документи, що підтверджують державну реєстрацію;

- ідентифікаційний код відповідно до Єдиного державного реєстру підприємств;

- реквізити банку (де вже відкритий рахунок).

При відкритті першого банківського рахунка майбутній клієнт подає до банку такі документи:

O заяву про відкриття поточного рахунка;

O копію свідоцтва про державну реєстрацію юридичної особи в органі виконавчої влади;

O клопотання юридичної особи або відповідного органу приватизації до банку про відкриття рахунка;

O копію положення про відокремлений підрозділ;

O копію довідки про внесення відокремленого підрозділу до Єдиного державного реєстру підприємства;

O копію документа, що підтверджує взяття юридичної особи на облік в органі Державної податкової служби за місцем знаходження цього підрозділу;

O картку із зразками підписів і відтиском печатки.

Якщо відкривається поточний рахунок і формується статутний фонд, то подається:

- заява про відкриття поточного рахунка;

- копія засновницького договору;

- рішення засновників про визначення особи, якій надається право розпорядчого підпису;

- картка із зразками підписів і відтиском печатки.

При відкритті депозитного рахунка юридичній особі необхідно подати:

O копію свідоцтва про державну реєстрацію юридичної особи в уповноважених органах;

O копію довідки про внесення юридичної особи до Єдиного державного реєстру підприємств та організацій України (Код ЄДРПОУ);

O копію належним чином зареєстрованого установчого документа (статуту), засновницького договору;

O копію документа про взяття юридичної особи на облік в органі державної податкової служби;

O копію документа про повідомлення Фонду соціального страхування про намір відкриття депозитного рахунка. Такий документ подає юридична особа, яка використовує найману працю і є платником страхових внесків.

Під час перевірки зберігання грошових коштів необхідно знати, що каса повинна бути ізольована від інших службових і допоміжних приміщень. Звичайно в багатоповерховому будинку каса повинна бути розташована між поверхами. У двоповерховій будівлі каса повинна розміщуватися на верхньому поверсі. Каса повинна мати капітальні стіни, перекриття підлоги і стелі, внутрішні стіни, перегородки. Капітальні зовнішні стіни, перекриття, перегородки повинні бути з цегли або каменю, товщиною не менше 500 мм, бетонних стінних блоків, товщиною не менше 200 мм, бетонного каміння, товщиною не менше 90 мм у два шари, залізобетонних панелей, товщиною не менше 180 мм.

Приміщення каси повинно зачинятися двома дверима: зовнішніми і внутрішніми, мати спеціальне вікно для проведення операцій з клієнтами. Вікно повинно зачинятися з середини дверцятами з металевою накладкою та навісним замком. Вікно каси укріплюється металевими решітками типу "Сонце, що сходить" і не повинно перевищувати 200x300 мм. Вікна каси обладнуються решітками із сталевого прута діаметром не менше 16 мм.

Каса обладнується пожежно-охоронною сигналізацією. При цьому перший рубіж захисту створюється шляхом блокування будівельних конструкцій за периметром приміщень (віконних і дверних пройомів, люків вентиляційних каналів та ін.), які можуть бути доступні для проникнення в касу.

Особлива увага приділяється другому (внутрішньому) рубежу захисту. Він обладнується шляхом використання ультразвукових, оптико-електронних, радіохвильових та інших сповідувачів пожежно-охоронної сигналізації, які виводять на пульт централізованого нагляду охоронних підрозділів.

Під час перевірки з'ясовується місцезнаходження ключів-дублікатів. Вони повинні знаходитися в опечатаних касиром пакетах (скриньках) у керівника підприємства. Не допускається в касі зберігання грошей, цінних паперів та інших цінностей, які не належать даному підприємству. При доставці грошей з банку необхідно користуватися окремим транспортом із залученням охорони.

Вивчення порядку використання грошових коштів робиться окремо за відповідними бухгалтерськими рахунками.

Спочатку визначають правильність використання грошових ресурсів по касі. При цьому керуються, що витрачання грошових коштів з каси може бути за такими каналами:

O на довгострокові фінансові інвестиції;

O на капітальні інвестиції;

O передача грошових коштів в інші каси;

O внесення грошових коштів на рахунки в банках;

O внесення грошових коштів на рахунки № 33 "Інші кошти" та № 35 "Поточні фінансові інвестиції";

O сплата покупцям і замовникам, дебіторам та постачальникам;

O на витрати майбутніх періодів;

O на поповнення власного капіталу;

O на витрати забезпечення майбутніх платежів;

O на витрати цільового фінансування і цільового надходження;

O на погашення позик і векселів;

O на погашення зобов'язань за облігаціями і оренди;

O на інші розрахунки;

O на доходи майбутніх періодів;

O на витрати за страховими платежами;

O на інші операційні витрати;

O на інші затрат;

O на собівартість при реалізації;

O на загальновиробничі витрати;

O на адміністративні витрати;

O на витрати на збут;

O на інші витрати операційної діяльності;

O на фінансові витрати;

O на інші витрати;

O на надзвичайні витрати.

Аналогічні витрати можна здійснювати з поточних та інших рахунків у банку.

Не можна здійснювати витрати з грошових рахунків:

- понад передбачені виплати за заробітною платою та на відрядження;

- непередбачені виплати за розрахунками;

- непередбачені виплати на винагороди;

- на додаткові виплати за здану продукцію та худобу від населення;

- інші непередбачені виплати.

Виявлені результати за рухом грошових коштів необхідно зіставити з формою № 4 "Звіт про рух грошових коштів". Усі відхилення при цьому заносять до "Аудиторського висновку".

Схожі статті

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.1. Контроль за збереженням грошових коштів

5.15.1. Контроль за збереженням грошових коштів Основними завданнями контролю грошових коштів є: O перевірка збереження грошових коштів у касі, на...

-

5.15.1. Контроль за збереженням грошових коштів Основними завданнями контролю грошових коштів є: O перевірка збереження грошових коштів у касі, на...

-

Аудит збереження і використання грошових коштів починається з вивчення підбору кадрів штатних робітників, у тому числі касира. Звичайно керівники...

-

На частину господарських операцій за рухом готівкових грошових коштів у сільськогосподарських операціях припадає до 30% записів. Під час перевірки...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 1.8. Теоретичні та методологічні аспекти аудиту

Поява нових виробничих відносин висуває нові завдання в середовищі постійних організаційних форм та методів контролю. Вирішення цього питання було...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес постачання (заготівлі)

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.8. Стадії виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.2. Стадії, етапи і процедури аудиту

Стадії, етапи і процедури аудиту входять до складу загальної моделі аудиту, яка являє собою схему проведення аудиту, організаційну послідовність його...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.12. Методика перевірки системи внутрішнього аудиту

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Аудит: організація і методика - Огійчук М. Ф. - Об'єкти досліджень в аудиті

До об'єктів аудиторських досліджень відносять активи та пасиви підприємства, а також виробничі, фінансові та господарські процеси. Об'єкти аудиторських...

-

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес збуту

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Безготівкові розрахунки між резидентами і нерезидентами здійснюються шляхом використання депозитних та поточних рахунків. У певних випадках можуть також...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

При аудиторській перевірці аудитор використовує різноманітні інформаційні джерела. Під інформаційними джерелами розуміються записи, за допомогою яких...

-

З розвитком ринкових відносин і реформуванням колективної власності виникла необхідність створення нових видів контролю. За таких умов з'явилися...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.14. Перевірка плану-графіка внутрішнього аудиту

Планування внутрішнього контролю на підприємствах організовується, як правило, адміністрацією підприємства. Робота щодо здійснення контролю на місцях...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. № 996-14 облікова політика - сукупність принципів,...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 2. ПЛАНУВАННЯ АУДИТУ

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.4. Особливості маркетингового аудиту

Аудиторський контроль за видами можна розділити на дві групи: за ознаками; за змістом і функціями. Стратегічний аудит вирішує питання стратегічного...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.17. Організація аудиту в комп'ютерному середовищі

Закон України "Про аудиторську діяльність" (стаття 19) передбачає обов'язки аудиторів і аудиторських фірм. Аудитори і аудиторські фірми зобов'язані: 9 в...

-

Аудит: організація і методика - Огійчук М. Ф. - 7.2. Методика аудиту установчих документів

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 7. МЕТОДИКА АУДИТУ АКТИВІВ І ПАСИВІВ

7.1. Методи, що використовуються при аудиті активів і пасивів Для проведення аудиту активів і пасивів застосовуються різноманітні методи дослідження....

-

Аудит: організація і методика - Огійчук М. Ф. - 3.22. Розгляд роботи внутрішнього аудиту

Внутрішній аудит - складова частина внутрішнього контролю. Його організаційною системою є аудиторські групи, ревізійні комісії. Від стану внутрішнього...

Аудит: організація і методика - Огійчук М. Ф. - 7.3.3. Способи аудиту збереження і використання грошових коштів