Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає детальної розробки, оскільки на підставі нього розробляється робочій план і програма. Якщо паралельно загальному плану робочій план для кожного підприємства не складається, то загальний план аудиторської перевірки має бути досить детальним для того, щоб бути інструкцією для розробки програми аудиту. На його форму і зміст впливає вид праці і тип підприємства.

При складанні загального (робочого) плану необхідно враховувати:

O знання бізнесу;

O знання систем бухгалтерського обліку;

O знання систем внутрішнього контролю;

O визначення ризику і суттєвості;

O характер, час та обсяг процедур;

O координацію, керівництво, нагляд та перевірку;

O інші аспекти.

Щоб ознайомитись докладно з діяльністю підприємства необхідно вивчити його структуру бізнесу та виявити загальні економічні фактори й умови в галузі, які можуть впливати на його результати діяльності; вивчити економічні характеристики підприємства, його фінансові результати, стан звітності і ділову характеристику управлінського персоналу.

Перед складанням загального плану вивчають систему бухгалтерського обліку і внутрішнього контролю. Звертають увагу на прийняту суб'єктом господарювання облікову політику, її функціонування; організацію внутрішнього контролю; вплив нових норм і методів бухгалтерського обліку і аудиту на роботу систем підприємства.

Від оцінки властивого ризику й ризику системи контролю залежить які ділянки господарської діяльності необхідно додатково перевірити.

Треба враховувати ефективність системи внутрішньогосподарського контролю підприємства.

При цьому треба також враховувати:

Визначення порогу суттєвості помилок для цілей аудиту з кожного виду операцій;

Ймовірність існування суттєвих помилок в обліку;

Визначення складних бухгалтерських операцій.

Характер, час та обсяг процедур також береться до уваги при складанні загального плану. Тут враховується об'єм робіт, його можлива зміна, вплив інформаційних технологій на процес аудиту та якість роботи внутрішніх аудиторів.

Враховується також, що в процесі перевірки може бути координація робіт, участь в аудиті інших аудиторів, експертів та інших фахівців, підбір виконавців аудиту і розподіл між ними обов'язків.

У кінцевих положеннях плану звертається увага на безперервність діяльності підприємства-клієнта.

При не складанні робочого плану аудиту, загальний план буде таким (таблиця 2.5.1).

Таблиця 2.5.1. Загальний план аудиту

2.6. Складання програми аудиту

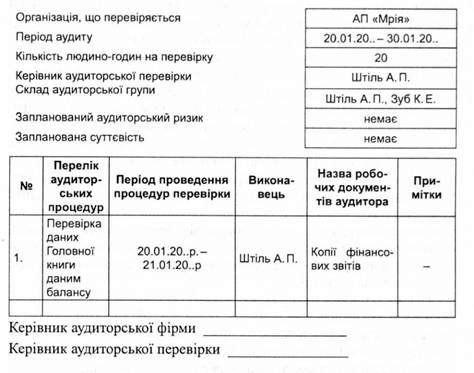

Якщо робочий план аудитора не складений, то аудитор складає програму аудиту. Програма, зазвичай, складається для перевірки окремого підприємства-замовника, або по одному з найбільш важливих тематичних розділів.

У преамбулі програми вказується: найменування організації-замовника; період аудиту; кількість часу, який буде затрачено; склад аудиторської групи, запланований аудиторський ризик і суттєвість.

У основному розділі програми необхідно вказати повний перелік майбутніх робіт (процедур), період проведення процедур перевірки, виконавець, назва робочих документів аудитора, примітки.

У робочі документи аудитор включає нормативні положення, тому програма аудиту є набором інструкцій, а також засобом контролю й документування належного виконання роботи.

При складанні програми аудитор розглядає конкретні оцінки власного ризику та ризику системи контролю. Аудитор також планує резерв часу для того, щоб скласти тести контролю.

У програмі може вказуватися порядок виконання тих чи інших робіт, методи перевірки, а також приблизні математичні розрахунки: наприклад, розрахунки по визначенню максимально допустимих втрат при зберіганні продукції, правильність розподілу загально виробничих витрат та інше.

Зразок програми аудиту показано в таблиці 2.6.1

Таблиця 2.6.1. Програма аудиту

Схожі статті

-

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.2. Стадії, етапи і процедури аудиту

Стадії, етапи і процедури аудиту входять до складу загальної моделі аудиту, яка являє собою схему проведення аудиту, організаційну послідовність його...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.1. Планування аудиту

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 2. ПЛАНУВАННЯ АУДИТУ

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

З розвитком ринкових відносин і реформуванням колективної власності виникла необхідність створення нових видів контролю. За таких умов з'явилися...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - Конфіденційність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Об'єктивність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Основну інформацію про клієнта можна поділити на: O яка отримана до від'їзду на підприємство; O яка отримана після приїзду в офіс клієнта. До приїзду на...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.3. Одержання основної інформації про клієнта

Основну інформацію про клієнта можна поділити на: O яка отримана до від'їзду на підприємство; O яка отримана після приїзду в офіс клієнта. До приїзду на...

-

Аудит: організація і методика - Огійчук М. Ф. - Чесність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.9. Етика аудитора

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.6. Закон України "Про аудиторську діяльність"

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит: організація і методика - Огійчук М. Ф. - Технічні стандарти

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.10. Міжнародний досвід з організації аудиту

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Професійна поведінка

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Вступ

Необхідність аудиту в Україні зумовлена значними змінами економічного ладу. Виникнення акціонерних, орендних, кооперативних, спільних підприємств,...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 1.14. Різниця: "ревізія" та "аудит"

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 1.8. Теоретичні та методологічні аспекти аудиту

Поява нових виробничих відносин висуває нові завдання в середовищі постійних організаційних форм та методів контролю. Вирішення цього питання було...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.4. Види і форми економічного контролю

Необхідність створення міцної соціальної бази держави потребує більш міцних економічних і виробничих відносин у суспільстві, в діяльності окремих...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.3. Економічний контроль у системі управління

Необхідність створення міцної соціальної бази держави потребує більш міцних економічних і виробничих відносин у суспільстві, в діяльності окремих...

-

Організація і методика аудиту - Кулаковська Л. П. - Внутрішній контроль якості аудиторських послуг

Аудиторська фірма зобов'язана дотримуватися політики і процедур контролю якості аудиторських послуг, які гарантують, що всі аудиторські перевірки...

-

Організація і методика аудиту - Кулаковська Л. П. - 2.4. Контроль якості роботи аудиторів

Аудиторська фірма зобов'язана дотримуватися політики і процедур контролю якості аудиторських послуг, які гарантують, що всі аудиторські перевірки...

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту