Аудит: організація і методика - Огійчук М. Ф. - 2.2. Стадії, етапи і процедури аудиту

Стадії, етапи і процедури аудиту входять до складу загальної моделі аудиту, яка являє собою схему проведення аудиту, організаційну послідовність його обслуговування і послідовний перелік належних до нього робіт. Підготовка до проведення аудиту, проведення досліджень, складання і реалізація матеріалів перевірки являють собою загальну блок-схему, модель щодо його організації і проведення.

В аудиті, як і в основі економічного контролю, є свої економічні категорії організаційного процесу і його подальшого здійснення. До таких основних категорій аудиту можемо віднести: стадії, етапи, планування, аудиторські процедури. Характеристики всіх цих дій в аудиті, їх взаємозв'язок в економічній літературі представлені по-різному. У деяких випадках такі поняття як "стадії аудиту", "етапи", "напрямки" ідентифікуються.

На наш погляд, окремі економічні категорії, які належать до процесу організації і проведення аудиту, можна зібрати в єдину модель, де кожна функція займе своє місце за її необхідною значимістю, порядком виконання і часом проведення робіт.

У цьому важливому структурному комплексі стадії треба віднести первинну роль, оскільки вона тимчасова, найбільш укрупнена як економічна категорія з переліком певних дій процесу аудиторської діяльності. До складу попередньої стадії можна включити: планування; вивчення системи обліку і внутрішнього контролю; вивчення стану активів і пасивів балансу, перевірка рівності даних звітності даним синтетичного і аналітичного обліку та ін. У цьому випадку використання блочної системи категорій дозволить краще уявити класифікаційну систему як взаємопов'язаний перелік належних до виконання робіт з аудиту (рис. 2.2.1).

Рис. 2.2.1 Основна блок-схема аудиту

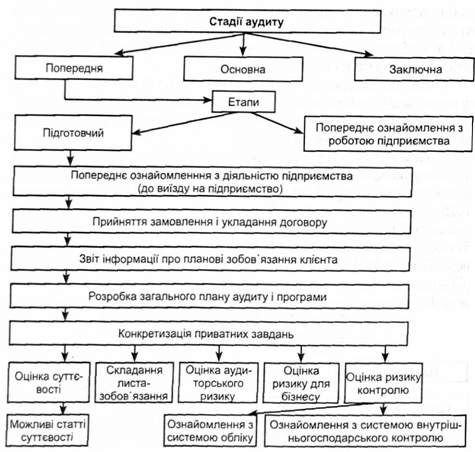

Щоб провести аудит, необхідно здійснити ряд попередніх (організаційних) робіт (рис. 2.2.2). До цієї стадії можна включити два укрупнених комплекси робіт-етапів: підготовчий і безпосереднього ознайомлення з діяльністю підприємства, що перевіряється. Процедури першого етапу аудиту в цьому випадку будуть включати: попереднє ознайомлення з діяльністю підприємства (збір загальної інформації), приймання замовлення і підписання договору, збір інформації про правові зобов'язання клієнта, конкретизацію основних завдань, розробку загального плану і програми аудиту та ін. Тобто процедура об'єднує більш конкретні завдання. Вона залежить від обраної форми аудиту й поставлених завдань при його здійсненні.

Рис. 2.2.2 Блок-схема попередньої стадії аудиту

Наприклад, до обсягу таких робіт можуть увійти: наведення контакту з керівником замовника і головним бухгалтером, оцінка сутності й аудиторського ризику, ознайомлення з системою обліку, внутрішньогосподарського контролю й оцінка ризику контролю, складання плану-зобов'язання та ін.

Розробка загального плану і програми аудиту - процедура єдина. Вона включає систему майбутніх організаційних взаємопов'язаних робіт, а також перелік робіт третього етапу з проведення фактичного і документального аудиту. Яке ж коло питань плану аудиту? Тут до основних робіт треба віднести лише частину дій підготовчого етапу, оскільки план проведення аудиту краще складати лише після попереднього ознайомлення з діяльністю підприємства, передбаченого до здійснення аудиту і приймання замовлення.

У план необхідно внести лише основні види організаційних робіт і найменування організації-клієнта, строки проведення аудиту і закріпити виконавців, визначити вид звітності при завершенні аудиту й ін.

Розділи програми при цьому можна виразити набором дій щодо виконання основної (дослідницької) частини аудиту: мета і завдання проведення аудиту, перелік необхідних процедур і доказів та ін. До переліку необхідних процедур при виконанні програми відносять ті процедури, що визначаються обраною формою аудиту. Наприклад, при проведенні робіт зі встановлення достовірності фінансової звітності до складу економіко-об'єкти их процедур третього етапу включають: вивчення, узагальнення і підтвердження даних про результати проведення інвентаризації; підтвердження результатів про стан бухгалтерського обліку і звітності; відповідність його чинному законодавству і складання висновків про стан внутрішньогосподарського контролю та ін.

Організаційні роботи другого етапу, які належать до попередньої стадії, можна віднести до початку більш конкретного вивчення діяльності підприємства. Ці економіко-об'єктні процедури, як правило, здійснюються на місці (у клієнта). При цьому спочатку вивчається порядок проведення інвентаризацій. У необхідних випадках проводиться "власна" оперативна інвентаризація. Крім того, робиться економічне обстеження й аналіз основних показників підприємства-замовника, встановлюється ступінь довіри до системи бухгалтерського обліку, визначається можливість аудиторського ризику й ін.

Висновки про виконання робіт, що належать до другого етапу, можуть служити або умовою продовження проведення аудиту, або його припинення у зв'язку з неможливістю перевірки окремих фактів з ряду причин.

Увесь процес здійснення третього етапу аудиту залежить як від правильності використання економіко-об'єктних процедур, так і від методичних процедур, які можна класифікувати на чотири основні групи:

O теоретичні;

O документальні;

O економічні;

O практичні.

Теоретичні процедури являють собою філософські методи пізнання: аналіз, синтез, індукція, дедукція й ін. їх застосовують для виявлення як загального стану об'єкта, що вивчається, так і отримання окремої інформації.

При аудиторських перевірках з виявлення потрібних результатів найчастіше застосовують документальні процедури: дослідження документів, нормативне порівняння, зіставлення, зустрічні і взаємні перевірки.

Аудиторські перевірки не проводяться без практичних процедур: обміру, визначення ваги, інвентаризації, хімічного аналізу, контрольного запуску сировини у виробництво та ін.

Заключним періодом при проведенні аудиту є заключна стадія. Вона може включати декілька етапів, тобто більш укрупнених видів робіт: складання акта і висновку аудитора, розгляд і підпис звітної документації, прийняття рішень за результатами аудиторської перевірки, передача звітної інформації за призначенням.

Всю отриману інформацію розмістити в аудиторському висновку неможливо. Тому багато аудиторів застосовують акт аудиторської перевірки. Такий звітний документ можна складати за такими розділами: вступна частина, основна частина, висновки, пропозиції. У вступній частині можна зазначити питання для перевірки, назву пред'явлених документів для вивчення, юридичну правомірність досліджуваного підприємства та ін. Структура основної частини акта найчастіше залежить від поставлених під час перевірки завдань.

Якщо проводиться аудиторська перевірка достовірності фінансової звітності, до складу основної частини акта включають питання: стан бухгалтерського обліку, обгрунтування достовірності бухгалтерського балансу і звітності фінансово-господарської діяльності, відповідність даних статей балансу даним синтетичного і аналітичного обліку та ін.

Розділи "висновки", "пропозиції" акта мають характер обраного напрямку аудиторської перевірки. Форма і зміст аудиторського висновку також залежать від поставлених завдань.

З більшою увагою виконавець і замовник ставляться до порядку оформлення і підпису звітної документації, бо вона повинна відповідати встановленим нормативам і чинному законодавству.

Прийняття рішень за результатами перевірки здійснюється як замовником, так і виконавцем. Якщо виникла необхідність покриття нестач, розтрат чи псування цінностей, то ініціатива з ліквідації таких порушень, у першу чергу, повинна йти від керівництва організації, яка перевіряється.

Передачу звітної документації за призначенням здійснює замовник, наприклад, у податкову адміністрацію. Слідчим органам, якщо виникає така необхідність, звітні матеріали передає аудиторська фірма.

Методика класифікації необхідного обсягу аудиторських робіт за відповідною блок-схемою об'єднує їх у струнку систему і є одним із способів успішного їх виконання.

Схожі статті

-

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 1.14. Різниця: "ревізія" та "аудит"

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.1. Планування аудиту

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 2. ПЛАНУВАННЯ АУДИТУ

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

З розвитком ринкових відносин і реформуванням колективної власності виникла необхідність створення нових видів контролю. За таких умов з'явилися...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.8. Теоретичні та методологічні аспекти аудиту

Поява нових виробничих відносин висуває нові завдання в середовищі постійних організаційних форм та методів контролю. Вирішення цього питання було...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.6. Закон України "Про аудиторську діяльність"

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит: організація і методика - Огійчук М. Ф. - Вступ

Необхідність аудиту в Україні зумовлена значними змінами економічного ладу. Виникнення акціонерних, орендних, кооперативних, спільних підприємств,...

-

Аудит: організація і методика - Огійчук М. Ф. - Об'єктивність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Чесність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.10. Міжнародний досвід з організації аудиту

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Технічні стандарти

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Професійна поведінка

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Конфіденційність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.9. Етика аудитора

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Основну інформацію про клієнта можна поділити на: O яка отримана до від'їзду на підприємство; O яка отримана після приїзду в офіс клієнта. До приїзду на...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.3. Одержання основної інформації про клієнта

Основну інформацію про клієнта можна поділити на: O яка отримана до від'їзду на підприємство; O яка отримана після приїзду в офіс клієнта. До приїзду на...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.4. Види і форми економічного контролю

Необхідність створення міцної соціальної бази держави потребує більш міцних економічних і виробничих відносин у суспільстві, в діяльності окремих...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.3. Економічний контроль у системі управління

Необхідність створення міцної соціальної бази держави потребує більш міцних економічних і виробничих відносин у суспільстві, в діяльності окремих...

-

Організація і методика аудиту - Кулаковська Л. П. - Залежно від історичних стадій розвитку

Залежно від історичних стадій розвитку аудиту виділяють три види аудиту: підтверджуючий аудит (перевірка і підтвердження достовірності бухгалтерських...

-

Організація і методика аудиту - Кулаковська Л. П. - Схема процесу аудиту фінансової звітності

1. Фаза збору інформації: - зібрати (або поновити) і задокументувати інформацію про клієнта і відповідні фактори ризику; - вивчити і задокументувати...

-

Перевірка рекомендацій Однією з ефективних процедур відбору є вивчення рекомендацій з минулих місць роботи кандидата, а також перевірка цих відомостей....

Аудит: організація і методика - Огійчук М. Ф. - 2.2. Стадії, етапи і процедури аудиту