Облік у зарубіжних країнах - Воронко Р. М. - 9.3. Облік довгострокових векселів виданих

Довгострокові векселі до сплати також використовуються для фінансування довгострокових проектів фірми, як і облігації. Тобто за своєю природою довгострокові облігації і довгострокові векселі аналогічні, але останні не мають обігу на біржовому ринку цінних паперів. На відміну від облігацій, які випускаються в основному великими корпораціями, довгострокові векселі видаються невеликими корпораціями або некорпоративними підприємствами. Крім цього кошти, які залучаються з допомогою довгострокових векселів можуть бути використані позичальником на різні господарські потреби.

Термін дії довгострокових векселів, на відміну від короткострокових, більше одного року. Виписування векселів підприємствами відбувається, коли вони позичають грошові кошти в банку (фінансові векселі) або купують товари чи отримують послуги в кредит (комерційні або торгові векселі).

Довгострокові векселі, в більшості випадків, оформляються кредитними угодами, в яких визначаються зобов'язання боржника по відношенню до погашення суми заборгованості, терміни погашення, можливість одноразового погашення суми кредиту або частинами тощо. В зарубіжній практиці широко використовуються заставні (забезпечені) векселі, які забезпечуються активами і використовуються при купівлі підприємствами нерухомості та інших основних засобів. Застава оформляється окремим документом, який є додатком до відповідної кредитної угоди.

В обліку довгострокові векселі до сплати відображаються за їх номінальною вартістю. Заборгованість по довгострокових векселях переважно погашається періодично на протязі терміну дії векселя. Кожна виплата включає відсоток до залишку несплаченої суми заборгованості і суму зменшення заборгованості по векселю. Сума відсотків зменшується в кожному періоді, оскільки відбувається зменшення основної суми заборгованості по векселю. У той же час, чим довший термін користування грошима, тим більша сума витрат на сплату відсотків. Для надавачів кредитів ці відсотки є, відповідно, доходами.

При розрахунку суми відсотків по векселю необхідно основну суму заборгованості по векселю помножити на ставку відсотків і час користування кредитом. Відсотки по векселю є витратами того періоду, в якому використовувались кредитні ресурси, що вимагає нарахування і відображення відсотків по векселю в обліку і звітності, незалежно від самого факту сплати грошей.

При розгляді питання обліку короткострокових векселів до сплати було відмічено, що залежно від способу сплати відсотків розрізняють два види векселів:

Відсоткові (векселі з окремо зазначеними відсотками від номінальної вартості);

Безвідсоткові (на векселі відсотки до номінальної вартості не зазначаються, а включаються в його номінальну вартість).

Методика обліку довгострокових векселів до сплати не відрізняється від обліку короткострокових векселів і не залежить від того, з якою метою отримано кредитні ресурси. Але, оскільки термін погашення заборгованості по довгостроковому векселю складає більше одного року (до 10 років), то підприємства, які видали такі векселі, складають графік виплат по векселю.

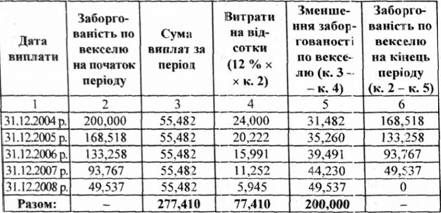

Наприклад, 1 січня 2004 р. корпорація "Матсон" випустила довгостроковий вексель номінальною вартістю $200,000 строком на 5 років під 12 % річних для фінансування будівництва адміністративної будівлі. Згідно з кредитною угодою виплата відсотків і частини основної суми боргу здійснюється один раз на рік - 31 грудня.

Розрахунок величини щорічної суми виплат корпорації по довгостроковому векселю здійснюється із застосуванням таблиці поточної вартості ануїтету (додаток 5.4):

При 5 періодах сплати (п = 5) і ставці відсотків для одного періоду 12 % (і = 12 %) з допомогою таблиці поточної вартості ануїтету знаходимо, що поточна вартість ануїтету (77^) $1 (звичайного) складає 3.6048;

Сума виплат за період (рік) = $200,000 : 3.6048 = $55,482.

Тобто щорічні суми виплат корпорації по довгостроковому векселю складають $55,482, а графік виплат по цьому векселю показано в табл. 9.4.

Таблиця 9.4. Графік виплат по довгостроковому векселю корпорації "Матсон" номіналом $200,000, дата виписки 1 січня 2004 р., дата погашення - 1 січня 2009 р.

На одержання кредиту по довгостроковому векселю 1 січня 2004 р. буде зроблено бухгалтерський запис:

Грошові кошти 200,000

Довгострокові векселі до стати 200,000

Погашення частини заборгованості по векселю і сплата відсотків за перший рік (31.12.2004 р.) відображається бухгалтерським проведенням:

Витрати на сплату відсотків по векселях

(фінансові витрати) 24,000

Довгострокові векселі до сплати 31,482

Грошові кошти 55,482

Аналогічні проведення будуть складатися і в наступні періоди сплати, але в іншій сумі погашення заборгованості і відсотків по векселю.

В балансі зменшення суми заборгованості по довгостроковому векселю для наступного звітного року відображається як короткострокові зобов'язання, а залишок заборгованості, не сплачений після цього - як довгострокові зобов'язання. Так у прикладі по корпорації "Матсон" станом на 31.12.2004 р. загальна заборгованість по векселях до оплати складає $168,518, з якої $35,260 (сума зменшення заборгованості по векселю у 2005 р.) - поточні зобов'язання, а решта $133,258 ($168,518 - $35,260) - довгострокові зобов'язання.

Заставні векселі також, в основному погашаються частковими сумами, як проілюстровано вище, і лише, в окремих випадках, всією сумою на дату закінчення терміну дії векселів при періодичній сплаті відсотків. У другому випадку вся сума заборгованості по векселях показується як довгострокові зобов'язання до настання дати, коли термін погашення цієї заборгованості буде знаходитися в межах року. За таких умов сума довгострокових зобов'язань по заставних векселях перекласифіковується у короткострокові зобов'язання. Погашення заставних векселів (закладних до сплати) в обліку відображається записом:

Витрати на сплату відсотків по векселях

Заставні векселі до сплати

Грошові кошти

Схожі статті

-

Облік у зарубіжних країнах - Воронко Р. М. - 8.3. Облік короткострокових векселів виданих

В окремих, випадках підприємства можуть здійснювати розрахунки з постачальниками, а також з банками з використанням векселів. Векселі до сплати - це...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.5. Облік векселів отриманих

Розрахунки векселями є одним із засобів попередження безнадійної заборгованості. Правда, цей спосіб є більш складним, але надійнішим. Перевага векселів...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ IX. ОБЛІК ДОВГОСТРОКОВИХ ЗОБОВ'ЯЗАНЬ

9.1. Види довгострокових зобов'язань та їх загальна характеристика Основними видами довгострокових зобов'язань у зарубіжних країнах є: зобов'язання за...

-

Облік у зарубіжних країнах - Воронко Р. М. - 8.5. Облік інших короткострокових зобов'язань

До інших короткострокових зобов'язань відносяться нараховані витрати (зобов'язання), одержані аванси, дивіденди до сплати, частина довгострокових...

-

Облік у зарубіжних країнах - Воронко Р. М. - 8.2. Облік розрахунків з постачальниками

Кредиторська заборгованість постачальникам є формою розрахунку за товарно-матеріальні цінності, роботи і послуги, які отримуються в кредит. Таку...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік обміну облігацій до сплати на акції

З метою нагромадження достатніх грошових коштів для погашення основної суми облігацій після закінчення строку їх дії, підприємства можуть створювати...

-

Облік у зарубіжних країнах - Воронко Р. М. - Фонд погашення облігацій

З метою нагромадження достатніх грошових коштів для погашення основної суми облігацій після закінчення строку їх дії, підприємства можуть створювати...

-

9.1. Види довгострокових зобов'язань та їх загальна характеристика Основними видами довгострокових зобов'язань у зарубіжних країнах є: зобов'язання за...

-

Дебіторська заборгованість виникає в момент відвантаження товарів і виставлення платіжних документів на адресу покупця. У момент реалізації товарів за...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ IV. ОБЛІК РОЗРАХУНКІВ З ДЕБІТОРАМИ

4.1. Класифікація та оцінка дебіторської заборгованості Важливою частиною ліквідних активів є дебіторська заборгованість, яка включає борги перед...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.4. Оцінка та облік сумнівної заборгованості

Відображення у балансі дебіторської заборгованості за чистою реалізаційною вартістю вимагає визначення тієї її частини, яка не може бути оплачена через...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.5. Ваучерна система контролю грошових коштів

Ваучерна система - це система контролю за грошовими платежами, за якою кожна виплата і списання грошей мають бути розглянуті і затверджені раніше, ніж...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних з премією (надбавкою)

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних з дисконтом (знижкою)

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, випущених з надбавкою (премією)

У випадку реалізації облігацій зі знижкою (дисконтом) підприємство, яке їх випустило, отримає менше коштів, ніж номінальна вартість облігацій. Такий...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, випущених зі знижкою (дисконтом)

У випадку реалізації облігацій зі знижкою (дисконтом) підприємство, яке їх випустило, отримає менше коштів, ніж номінальна вартість облігацій. Такий...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік облігацій, придбаних за номінальною вартістю

Підприємство може здійснювати довгострокові інвестиції в облігації за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і...

-

У зарубіжній практиці використовуються декілька методів нарахування зносу основних засобів. Щодо вимог МСБО 16 "Основні засоби" то він не містить...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.1. Класифікація та оцінка дебіторської заборгованості

4.1. Класифікація та оцінка дебіторської заборгованості Важливою частиною ліквідних активів є дебіторська заборгованість, яка включає борги перед...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.4. Облік операцій на банківських рахунках

Для зберігання грошей в банку підприємство може відкривати декілька видів рахунків: банківські чекові рахунки, простий банківський рахунок, рахунок для...

-

Облік у зарубіжних країнах - Воронко Р. М. - 4.3. Облік податку на додану вартість

Податок на додану вартість (ПДВ) - це непрямий податок, який встановлюється державою у відсотках до ціни реалізації продукції, товарів чи послуг. Ставки...

-

Облік у зарубіжних країнах - Воронко Р. М. - 8.1. Види зобов'язань та їх оцінна

8.1. Види зобов'язань та їх оцінна Зобов'язання визначають як теперішню заборгованість підприємства, яка виникає в результаті минулих подій і погашення...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ VIII. ОБЛІК КОРОТКОСТРОКОВИХ ЗОБОВ'ЯЗАНЬ

8.1. Види зобов'язань та їх оцінна Зобов'язання визначають як теперішню заборгованість підприємства, яка виникає в результаті минулих подій і погашення...

-

Облік у зарубіжних країнах - Воронко Р. М. - 7.3. Облік довгострокових інвестицій в акції

Облік довгострокових інвестицій в акції інших підприємств передбачає використання відповідних методів обліку, які залежать від взаємовідносин між...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.4. Звіт про рух грошових коштів

Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.3. Облік створення та використання фонду дрібних сум

Підприємства в процесі господарської діяльності, як правило, здійснюють частину регулярних витрат, сума яких є незначною (канцелярські, поштові, оплата...

-

Облік у зарубіжних країнах - Воронко Р. М. - Облік викупу облігацій до сплати

У практиці обігу облігацій можливі випадки викупу корпораціями власних непогашених облігацій. Це відбувається тоді, коли ринкова ставка відсотка...

-

У випадку реалізації облігації зі знижкою (нижче номіналу) або з надбавкою (вище номіналу), виникають негативні або позитивні сумові різниці від номіналу...

-

Довгострокові інвестиції у боргові зобов'язання (облігації) передбачають зовсім інші інвестиційні ризики і доходи, ніж інвестиції у капітал інших...

Облік у зарубіжних країнах - Воронко Р. М. - 9.3. Облік довгострокових векселів виданих