Фінансовий менеджмент - Крамаренко Г. О. - Звичайний ануїтет

Звичайний ануїтет

Ануїтет (annuity) - це ряд рівних грошових платежів (виплат або надходжень), що здійснюються через рівні проміжки часу. У випадку звичайного ануїтету (ordinary annuity) грошовий потік починається наприкінці поточного періоду. Прикладом звичайного ануїтету є іпотека.

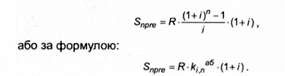

1. Розрахунок майбутньої вартості ануїтету на умовах наступних платежів (постнумерандо) здійснюється за формулою:

Дв ^прові"" майбутня вартість ануїтету, здійснювана на умовах наступних платежів (постнумерандо);

1 - періодичне грошове надходження або виплата; кіп"6 - коефіцієнт майбутньої вартості ануїтету при /% для п періодів.

2. Розрахунок майбутньої вартості ануїтету на умовах попередніх платежів (пренумерандо) здійснюється за формулою:

Приклад.

Припустимо, що ви маєте намір відкладати по 1000 гр. од. щороку протягом наступних трьох років. Скільки грошей у вас накопичиться до кінця цього періоду, якщо процентна ставка дорівнює 10% річних?

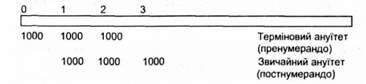

При розрахунку майбутньої вартості ануїтету, безсумнівно, має значення вид ануїтету - негайний (пренумерандо) або звичайний (постнумерандо). У випадку зі звичайним ануїтетом перший внесок у 1000 ф. од. робиться наприкінці першого періоду. При терміновому (негайному) ануїтеті перший внесок у 1000 гр. од. робиться на початку першого періоду. На рис. 3.1 наведено часовий графік аналізованих ситуацій.

Рис. 3.1. Діаграма грошових потоків ануїтету

На підставі даних запропонованого прикладу визначаємо, що майбутня вартість щорічних внесків у 1000 гр. од. за нашим ощадним планом з урахуванням трирічного періоду дорівнює 3641 ф. од. (умова пренумерандо) і 3310 гр. од. - (умова постнумерандо).

Скорочений перелік значень кд6 наведено у табл. 3.5. Більш повний перелік значень каб наведено додатку, у табл. 3. Скористаємося даними цієї таблиці для розв'язання цієї задачі.

Таблиця 3.5. Коефіцієнти майбутньої вартості звичайного ануїтету 1 гр. од. за один період при /% для л періодів (к )

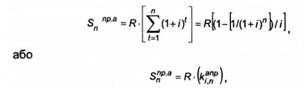

3. Розрахунок приведеної вартості ануїтету пов'язаний зі знаходженням суми ряду значень приведеної вартості окремих надходжень і проводиться за формулою:

Де к^'"" - коефіцієнт приведеної вартості звичайного ануїтету при /% для л періодів.

У додатку, табл. 4, подано значення к°"р, а в табл. 3.6 наведено окремі значення даного коефіцієнта.

Таблиця 3.6. Коефіцієнт приведеної вартості звичайного ануїтету, що передбачає платіж 1 гр. од. за один період

З табл. 3.6 знаходимо, що к. п""' дорівнює для нашого прикладу 2,487. Тоді в^"8 = 1000 гр. од. (2,487) = 2487 гр. од.

4. Невідома процентна (або дисконтна ставка). Якщо відомі майбутня (приведена) вартість ануїтету, розмір періодичної виплати або одержання і застосовувана кількість періодів, то можна визначити відносну процентну (або дисконтну) ставку, перетворивши базове рівняння для майбутньої (приведеної) вартості ануїтету.

Приклад.

Для майбутнього навчання через 4 роки вам буде потрібно щонайменше 4000 гр. од. Для накопичення цієї суми ви вирішили поміщати наприкінці кожного року 700 гр. од. на ощадний рахунок у банку. Яку мінімальну процентну ставку повинен забезпечувати цей банк за умови нарахування складних відсотків?

Для розв'язання цієї задачі скористаємося рівнянням 3.13:

Використаємо дані табл. 3.5 і знайдемо рядок, що відповідає 5-річному періоду. Визначимо коефіцієнт майбутньої вартості ануїтету, найближчий до обчисленого значення - 5,714. Розмір необхідного коефіцієнта 5,751 свідчить про те, що процентна ставка в аналізованій ситуації повинна бути в межах 6-7%. Для одержання більш точних розрахунків слід скористатися фінансовим калькулятором.

Використання стандартних коефіцієнтів та дисконтування вартості (Додаток, табл. 1-4) істотно прискорює і полегшує процес оцінки вартості грошей у часі.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.4. Ануїтети

Звичайний ануїтет Ануїтет (annuity) - це ряд рівних грошових платежів (виплат або надходжень), що здійснюються через рівні проміжки часу. У випадку...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.1. Розрахунок майбутньої вартості

Методичний інструментарій оцінки вартості грошей за складними відсотками використовує більш ускладнену систему розрахункових алгоритмів. За допомогою...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3. Складні проценти

Методичний інструментарій оцінки вартості грошей за складними відсотками використовує більш ускладнену систему розрахункових алгоритмів. За допомогою...

-

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.3. Невідома процентна (або дисконтна) ставка

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.2. Приведена (дисконтована) вартість

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.2. Прості проценти

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.1. Процентна ставка

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - Б. Податок на доходи фізичних осіб

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - А. Податок на прибуток підприємств

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - Методи фінансового контролю

У процесі контролю фінансово-господарської діяльності підприємства виявляються окремі недоліки і накреслюються заходи для усунення цих порушень....

-

Обов'язковий контроль фінансової діяльності підприємства здійснюється на основі законодавства. Наприклад, це стосується податкових перевірок, контролю за...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.2. Інформаційне забезпечення фінансового менеджменту

Одна з характерних рис фінансового менеджменту полягає в тому, що його інформаційна база піддається на даний час істотним змінам. В умовах...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.3. Фінансові посередники

Фінансові ринки відіграють найважливішу роль у відтворювальному процесі, забезпечуючи вільний рух фінансових ресурсів. За допомогою їх здійснюється збір...

-

Фінансовий менеджмент - Крамаренко Г. О. - ВСТУП

Сьогодні економіка України переживає трансформаційний період. Йде докорінна ломка старого механізму управління економікою, його заміна ринковими методами...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.2. Податкове середовище бізнесу

Прямий або непрямий вплив на більшість рішень у сфері бізнесу роблять податки, що являють собою обов'язкові платежі, які стягуються державою...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.4. Методи внутрішнього фінансового контролю

Фінансам як економічній категорії внутрішньо властива контрольна функція, тобто об'єктивна спроможність створювати певні наслідки в економіці при їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.1. Правове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4. Правове, податкове і фінансове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.1. Організаційне забезпечення фінансового менеджменту

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.4. Фінансові брокери

Посередницькі функції між емітентами й інвесторами виконують спеціальні торгові контори - дилерські і брокерські фірми. Коли брокери зводять разом...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.2. Фінансові ринки

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

Фінансовий менеджмент - Крамаренко Г. О. - Звичайний ануїтет