Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в реальній дійсності, специфічні способи вираження притаманних категорії властивостей. Функції є завжди похідними від сутності, яку вони виражають, і показують, яким чином реалізується суспільне призначення даної економічної категорії.

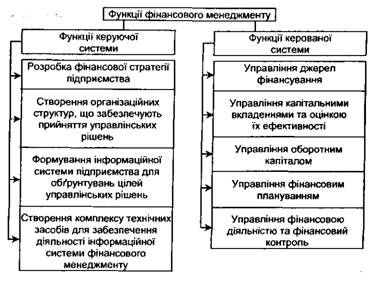

Фінансовий менеджмент реалізує основну мету і завдання, що стоять перед ним, через систему певних функцій. Умовно їх можна поділити на такі види:

1. Функції фінансового менеджменту як керуючої системи:

- розробка фінансової стратеги підприємства;

- створення організаційних структур, що забезпечують прийняття управлінських рішень;

- формування інформаційної системи підприємства для обгрунтування цілей управлінських рішень;

- створення комплексу технічних засобів для забезпечення діяльності інформаційної системи фінансового менеджменту;

2. Функції фінансового менеджменту як керованої системи:

- управління джерелами фінансування;

- управління капітальними вкладеннями та оцінкою їхньої ефективності;

- управління оборотним капіталом;

- управління фінансовим плануванням;

- аналіз фінансової діяльності і фінансовий контроль. Класифікацію функцій фінансового менеджменту в найбільш загальному вигляді подано на рис. 1.2.

Рис. 1.2. Класифікація функцій фінансового менеджменту

Розглянемо зміст основних функцій фінансового менеджменту.

Функції фінансового менеджменту як керуючої системи включають:

1. Розробку фінансової стратегії підприємства.

Зміст логіки стратегічного фінансового планування розкривають такі її структурні елементи: визначення і формулювання мети або системи цілей, яких прагне досягти в планованому періоді суб'єкт стратегічного планування; аналіз вихідного рівня розвитку об'єкта стратегічного планування в період, що передує планованому, і уточнення параметрів досягнутого рівня та його структури до початку цього періоду; визначення обсягу і структури потреб суспільства в планованому періоді в результаті функціонування відповідного об'єкта стратегічного фінансового планування; виявлення обсягу і структури фінансових ресурсів, наявних на початок планованого періоду і знову утворюваних у планованому періоді; узгодження, балансування потреб і ресурсів підприємства шляхом подолання тимчасових протиріч, невідповідностей між ними на основі шкалювання, ранжування потреб і підготовки управлінських рішень у формі стратегічних фінансових прогнозів, програм і планів. Фінансова стратегія підприємства розглядається як складова частина загальної стратегії його економічного розвитку.

2. Створення організаційних структур, що забезпечують прийняття управлінських рішень.

Фінансовий менеджмент як керуюча система характеризується наявністю суб'єкта управління. У найзагальнішому плані - це фінансова служба підприємства. Вона, як правило, будується за функціональною ознакою з виділенням конкретних підрозділів. Організація фінансових служб на підприємстві перебуває в постійному розвитку. Це викликано посиленням впливу зовнішніх чинників, збільшенням значущості фінансових потоків і використанням усе більш складних фінансових інструментів. Організаційні структури фінансового менеджменту повинні бути інтегровані в загальну організаційну структуру управління підприємством.

3. Формування інформаційної системи підприємства для обгрунтування цілей управлінських рішень.

У процесі реалізації цієї функції необхідно вивчити техніку формування бази даних, використовуючи такі способи:

- сканування середовища (пошук уже сформованої інформації);

-моніторинг середовища (відслідковування поточної інформації, та тієї, що тільки з'являється);

- прогнозування (спроби створити інформацію про майбутній стан середовища).

Відслідковування інформації слід здійснювати в рамках таких трьох головних типів систем одержання Інформації:

- іррегулярні системи. Поширені в дослідженнях особливих ситуацій;

- регулярні (періодичні) системи. Для них характерний періодичний, частіше за все щорічний огляд подій;

- системи неперервного огляду. Постійно досліджують значущі елементи середовища організації, є стійким компонентом процесу фінансового планування.

Характер інформації про середовище, необхідного для розробки фінансової стратегії, має визначатися з урахуванням ознак, необхідних для характеристики внутрішнього і зовнішнього середовища підприємства. Оцінка інформації є заключним етапом аналізу організаційного середовища. Результати оцінки використовуються як основа для стратегічного фінансового аналізу і визначення можливих варіантів фінансової стратегії підприємства.

4. Створення комплексу технічних засобів для забезпечення діяльності інформаційної системи фінансового менеджменту.

Подальший розвиток і вдосконалення комп'ютерної техніки дозволяє створювати і розширювати арсенал використовуваних засобів і методів опрацювання інформації. На базі наявного на підприємстві комплексу технічних засобів повинні вирішуватися такі конкретні завдання:

- забезпечення проведення комплексного аналізу в умовах автоматизації опрацювання інформації і впровадження інформаційних технологій в управління підприємством;

- здійснення аналізу планових і оперативних управлінських впливів на їхні зовнішню збалансованість і внутрішню оптимізацію;

- проведення зовнішнього фінансового аналізу за даними фінансової звітності підприємства;

- надання користувачу можливості творчо розширювати й вдосконалювати конкретні завдання фінансового аналізу.

Головними критеріями вибору комплексу технічних засобів для забезпечення діяльності інформаційної системи фінансового менеджменту є:

- мінімізація вартості опрацювання інформації;

- періодичність і терміновість її опрацювання;

- мінімізація трудозатрат для її опрацювання.

Функції фінансового менеджменту як керованої системи містять:

1. Управління джерелами фінансування.

У процесі реалізації цієї функції визначається загальна потреба в капіталі для формування активів підприємства. При цьому необхідно враховувати обсяг операційної діяльності, оптимізацію складу структури активів з позиції ефективного і комплексного їх використання.

2. Управління капітальними вкладеннями та оцінка їх ефективності.

Необхідно враховувати стратегію розвитку підприємства; формування найважливіших напрямків інвестиційної діяльності підприємства; розробку реальних інвестиційних програм; вибір найбільш ефективних форм виробничої діяльності.

3. Управління оборотним капіталом.

Проблемами даного виду управління є визначення загальної потреби в оборотних коштах для фінансування створених активів підприємства; оптимізація структури капіталу з метою ефективного його використання; розробка заходів щодо рефінансування капіталу в найбільш вигідні види оборотних активів.

4. Управління фінансовим плануванням.

Функціями цього виду управління є: визначення обсягу коштів та їхніх джерел, необхідних для виконання планових завдань; виявлення резервів зростання доходів, економії у витратах; встановлення оптимальних пропорцій у розподілі коштів між централізованими і децентралізованими фондами та ін.

5. Аналіз фінансової діяльності і фінансовий контроль.

Підходи до послідовності проведення аналізу включають: розрахунок і оцінку узагальнюючих показників ефективності використання капіталу, вивчення його складу і структури в оцінці платоспроможності і фінансової стабільності; загальну характеристику й оцінку активів та їхніх джерел в оцінці платоспроможності, фінансової стійкості та ефективності використання активів; аналіз фінансових результатів у загальній оцінці динаміки і структури статей бухгалтерського балансу, фінансової стійкості і ліквідності, ефективності діяльності підприємства; фінансовий контроль як сукупність дій і операцій щодо перевірки фінансових і пов'язаних з ними питань діяльності суб'єктів господарювання і управління із застосуванням специфічних форм і методів його організації.

Процес управління фінансовою діяльністю підприємства передбачає розробку певного механізму фінансового менеджменту, що має включати систему основних показників, за допомогою яких можна оцінити з достатнім ступенем точності його поточні і стратегічні можливості.

Поточна й оперативна фінансова робота на підприємстві супроводжується в практичній діяльності організацією фінансового забезпечення виробничої діяльності, постійною підтримкою платоспроможності на необхідному рівні.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.1. Організаційне забезпечення фінансового менеджменту

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.2. Інформаційне забезпечення фінансового менеджменту

Одна з характерних рис фінансового менеджменту полягає в тому, що його інформаційна база піддається на даний час істотним змінам. В умовах...

-

Фінансовий менеджмент - Крамаренко Г. О. - Методи фінансового контролю

У процесі контролю фінансово-господарської діяльності підприємства виявляються окремі недоліки і накреслюються заходи для усунення цих порушень....

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - ВСТУП

Сьогодні економіка України переживає трансформаційний період. Йде докорінна ломка старого механізму управління економікою, його заміна ринковими методами...

-

Обов'язковий контроль фінансової діяльності підприємства здійснюється на основі законодавства. Наприклад, це стосується податкових перевірок, контролю за...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.4. Методи внутрішнього фінансового контролю

Фінансам як економічній категорії внутрішньо властива контрольна функція, тобто об'єктивна спроможність створювати певні наслідки в економіці при їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.1. Правове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4. Правове, податкове і фінансове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.2. Фінансові ринки

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.1. Призначення фінансових ринків

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3. Фінансове середовище бізнесу

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.3. Фінансові посередники

Фінансові ринки відіграють найважливішу роль у відтворювальному процесі, забезпечуючи вільний рух фінансових ресурсів. За допомогою їх здійснюється збір...

-

Фінансовий менеджмент - Крамаренко Г. О. - Б. Податок на доходи фізичних осіб

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - А. Податок на прибуток підприємств

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.4. Фінансові брокери

Посередницькі функції між емітентами й інвесторами виконують спеціальні торгові контори - дилерські і брокерські фірми. Коли брокери зводять разом...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.2. Податкове середовище бізнесу

Прямий або непрямий вплив на більшість рішень у сфері бізнесу роблять податки, що являють собою обов'язкові платежі, які стягуються державою...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 1. ВСТУП ДО ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - 1.3. Організація фінансового менеджменту на підприємстві

Організаційна структура системи управління фінансами на підприємстві значною мірою залежить від розмірів підприємства, специфіки його...

-

Фінансовий менеджмент - Шелудько В. М. - 1.2. Мета й основні завдання фінансового менеджменту

Підприємства, які функціонують в умовах ринкової економіки, можуть вирішувати в процесі своєї фінансово-господарської діяльності різні завдання і ставити...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Дефініцію "фінансове управління" трактують як [1, с. 28]: - інструмент реалізації фінансів та фінансової політики; - сукупність методів впливу на...

-

Фінансовий менеджмент - Шелудько В. М. - 1.1. Фінансовий менеджмент як система управління фінансами

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту