Фінансовий менеджмент - Крамаренко Г. О. - 1.4. Правове, податкове і фінансове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом підприємства, є одним з аспектів середовища, в якому йому доводиться функціонувати. Організація фінансових потоків і управління ними залежать від багатьох чинників: типу бізнесу; розміру підприємства, його організаційних структур управління та ін. Чинним законодавством в Україні передбачено створення різних типів господарюючих суб'єктів, організаційно-правова форма яких істотно впливає на принципи управління фінансами.

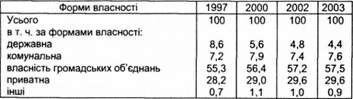

На початок 2004 р. в економіці України діяло 981054 різних господарюючих суб'єктів1 (на 01.10.1997 р. -615686). При цьому істотно змінилася їхня структура за формами власності. Якщо в середині 80-х р. XX ст. частка державних підприємств складала біля 90%, то вже до початку 2000 р. частка підприємств державної форми власності в загальній кількості господарюючих суб'єктів знизилася до 13,5%. У цілому структура цих суб'єктів і динаміка її змін за останні роки за формами власності характеризується даними, поданими в табл. 1.1.

Таблиця 1.1. Кількість об'єктів за формами власності, %

Відповідно до табл. 1.1, у структурі господарюючих суб'єктів лідирує приватна власність, що свідчить про докорінну зміну правових форм організації бізнесу і, відповідно, економічного ладу суспільства.

Суб'єктами цивільних правових відносин є фізичні особи (громадяни) і юридичні особи. Відповідно до Цивільного кодексу юридичною особою визнається організація, що пройшла державну реєстрацію, має у власності, господарському веденні або оперативному управління відособлене майно і відповідає за своїми зобов'язаннями цим майном. Юридичними особами можуть бути як комерційні, так і некомерційні підприємства. Фінансові відносини цих груп господарюючих суб'єктів мають свою специфіку, пов'язану з формою організації бізнесу, формуванням доходів і витрат, володіння майном, виконанням зобов'язань, оподаткуванням.

1.4.1. Правове середовище бізнесу

Комерційні підприємства створюються з метою одержання прибутку. Вони можуть здійснювати свою діяльність у формі господарських товариств і спілок, виробничих кооперативів, державних і муніципальних підприємств.

Основним джерелом фінансових ресурсів комерційних підприємств є вартість реалізованої продукції (робіт, послуг), різні частини якої в процесі розподілу виторгу набувають форми грошових доходів і накопичень.

Фінансові ресурси формуються головним чином за рахунок прибутку (від основної та інших видів діяльності) та амортизаційних відрахувань. Разом з ними джерелами фінансових ресурсів є: виручка від реалізації вибулого майна; стійкі пасиви; різні цільові надходження. Значні фінансові ресурси на знову створюваних і реконструйованих підприємствах можуть бути мобілізовані на фінансовому ринку.

Некомерційні організації створюються не з метою одержання прибутку і можуть здійснювати підприємницьку діяльність лише для досягнення цілей, заради яких вони створені. Вони можуть створюватися у формі: споживчих кооперативів; громадських і релігійних організацій (об'єднань); благодійних та інших фондів. їхні фінансові взаємозв'язки відрізняються специфікою, обумовленою способом організації і характером діяльності самих організацій. Громадський характер діяльності виключає можливість використання власності некомерційних організацій для одержання їхніми членами індивідуальних прибутків. Фінансові ресурси, що формуються, направляються на покриття витрат, обумовлених статутом організації, і дозволяють регулювати процес розробки і реалізації управлінських рішень, які приймаються у фінансовій діяльності підприємства.

Головним інструментом регулювання відтворювальних пропорцій в економіці є фінанси підприємств. За допомогою їх відбувається регулювання відтворювальної структури виробленого продукту; забезпечується фінансування потреб розширеного відтворення на основі встановлення оптимального співвідношення між коштами, що спрямовуються на споживання і накопичення; здійснюється вплив на трудові ресурси.

Для регулювання галузевих пропорцій в умовах ринкової економіки використовуються фінанси підприємств і державний бюджет. Підприємства шукають на фінансовому ринку зони найбільш вигідного використання фінансових ресурсів, що е в їхньому розпорядженні: інвестують свої кошти в нерухомість, купують акції інших підприємств, дають їх у борг банкам і державі і т. ін. У міру поглиблення ринкових відносин роль ринкового механізму господарювання в регулюванні фінансової діяльності підприємств буде зростати.

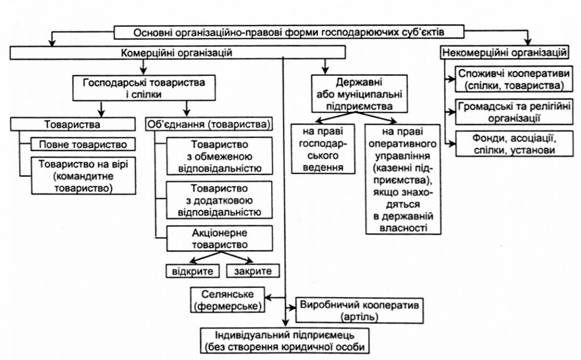

Різноманітність організаційно-правових форм відображено на рис. 1.3.

Більш широкі управлінські можливості мають фінансові способи господарських товариств, до яких належать повні товариства і товариства на довірі (командитні товариства), а також господарські товариства. До них входять відкриті і закриті акціонерні товариства і товариства з обмеженою і додатковою відповідальністю. Ці організаційні форми підприємництва відповідають світовій практиці і в основному ринковим умовам ведення господарства.

У господарських товариствах (повних товариствах і товариствах на вірі) учасниками можуть бути індивідуальні підприємці і (або) некомерційні організації. У господарських товариствах і в товариствах на вірі - громадяни і юридичні особи. При цьому господарське товариство може заснувати єдиний учасник, який у цьому випадку самостійно цілком формує його статутний капітал. Майно, створене за рахунок внесків учасників, а також його збільшення в процесі діяльності належить господарським товариствам або товариствам на праві власності.

Законодавством передбачено створення господарських товариств у двох формах - повного товариства і товариства на вірі.

Повним признається товариство, учасники якого (повні товариші) відповідно до укладеного між ними договору займаються бізнесом від імені товариства і відповідають за його зобов'язаннями приналежним їм майном. Особа може бути учасником тільки одного повного товариства. Управління діяльністю повного товариства здійснюється за спільною згодою всіх учасників. Вони солідарно несуть субсидіарну відповідальність своїм майном за обов'язками товариства.

Товариством на вірі є товариство, в якому разом з учасниками, що здійснюють від імені товариства підприємницьку діяльність і відповідають за зобов'язаннями товариства своїм майном (повними товаришами), є один або декілька учасників, вкладників (командистів), що несуть ризик збитків, пов'язаних з діяльністю товариства (у межах сум внесених ними внесків), але

Рис. 1.3. Організаційно-правові форми бізнесу

Не беруть участь у здійсненні товариством підприємницької діяльності. Вкладник має право одержувати частину прибутку товариства, що припадає на його частку в сукупному капіталі.

Господарські товариства створюються у формі акціонерних товариств і товариств з обмеженою або додатковою відповідальністю.

Акціонерним товариством (АТ) є товариство, статутний капітал якого поділений на певне число акцій. Учасники акціонерного товариства (акціонери) не відповідають за його зобов'язаннями і несуть ризик збитків, пов'язаних з діяльністю товариства, у межах вартості приналежних їм акцій. Акціонерне товариство може бути відкритим і закритим.

Відкритим акціонерним товариством є товариство, учасники якого можуть відчужувати приналежні їм акції без згоди інших акціонерів. Таке товариство вправі проводити відкриту підписку на акції, що випускаються ним, і їх вільний продаж на умовах, передбачених законодавством.

Закрите акціонерне товариство - це товариство, акції якого розповсюджуються тільки серед його фундаторів. Таке товариство не вправі проводити відкриту підписку на акції, що ним випускаються. Акціонери закритого акціонерного товариства мають переважне право придбання акцій, що продаються іншими акціонерами цього товариства.

Товариством з обмеженою відповідальністю є засноване одним або декількома особами товариство, статутний капітал якого поділений на частки учасників у розмірах, визначених установчими документами. Учасники товариства не відповідають за його зобов'язаннями і несуть ризик збитків, пов'язаних з діяльністю товариства, у межах вартості внесених ними внесків.

Товариством з додатковою відповідальністю називається засноване одним або декількома особами товариство, статутний капітал якого поділений на частки учасників у розмірах, визначених установчими документами. Учасники такого товариства солідарно несуть субсидіарну відповідальність за його зобов'язаннями своїм майном в однаковому для всіх кратному розмірі до вартості внесків, обумовленому установчими документами товариства. При банкрутстві одного з учасників його відповідальність за зобов'язаннями товариства розподіляється між іншими учасниками пропорційно їхнім внескам.

У системі комерційних підприємств самостійну нішу займають виробничі кооперативи.

Виробничим кооперативом є добровільне об'єднання громадян (на основі членства) для спільної виробничої або іншої господарської діяльності (виробництво, переробка, збут промислової, сільськогосподарської та іншої продукції, виконання робіт, торгівля, побутове обслуговування, надання інших послуг), заснованої на їхній особистій трудовій або іншій участі, об'єднанні його членами майнових пайових внесків. Майно, що знаходиться у власності кооперативу, поділяється на паї його членів відповідно до статуту. Статутом кооперативу може бути встановлено, що певна частина майна становить неподільні фонди, використовувані на статутні цілі. Прибуток розподіляється між його членами відповідно до їхньої трудової участі. Вищим органом управління кооперативом є загальні збори його членів.

Розглянемо основні форми некомерційних організацій.

Споживчим кооперативом називається добровільне об'єднання громадян і юридичних осіб на основі членства з метою задоволення матеріальних і інших потреб учасників, здійснюване шляхом об'єднання його членами майнових пайових внесків. Доходи, отримані споживчим кооперативом від підприємницької діяльності, здійснюваної кооперативом відповідно до статуту, розподіляються між його членами. Члени кооперативу солідарно несуть субсидіарну відповідальність за його зобов'язаннями і у невнесеній частині додаткового внеску кожного з членів.

Громадськими і релігійними організаціями (об'єднаннями) стають добровільні об'єднання громадян, що об'єднуються на основі спільності, для задоволення духовних або інших нематеріальних потреб, у встановленому законодавством порядку інтересів. Учасники (члени) громадських і релігійних організацій не зберігають права на передане ними цим організаціям у власність майно, у тому числі членські внески. Вони не відповідають за зобов'язаннями громадських і релігійних організацій, в яких беруть участь як їхні члени.

Фондом є некомерційна організація, що не має членства, заснована громадянами і / або юридичними особами на підставі добровільних майнових внесків, що переслідують соціальні, благочинні, культурні, освітні або інші суспільно корисні цілі. Майно, передане фонду його засновниками, е власністю фонду. Засновники не відповідають за зобов'язаннях створеного ними фонду, а фонд не відповідає за зобов'язаннями своїх засновників.

Установа - це організація, створена власником для здійснення управлінських, соціально-культурних або інших функцій некомерційного характеру і фінансується ним повністю або частково. Установа відповідає за своїми зобов'язаннями коштами, що знаходяться в її розпорядженні. За браком коштів субсидіарну відповідальність за її зобов'язаннями несе власник відповідного майна.

Комерційні організації з метою координації їхньої підприємницької діяльності, а також представлення і захисту майнових інтересів можуть за договором створювати об'єднання у формі асоціацій або спілок, що є некомерційними організаціями. Якщо за рішенням учасників на асоціацію (спілку) покладається ведення підприємницької діяльності, вона перетворюється в господарське товариство або об'єднання (товариство) чи утворює для здійснення такої діяльності господарське товариство (або бере участь у такому товаристві).

Розглянуті організаційні форми підприємництва мають ряд переваг і недоліків з погляду управління фінансами. Наприклад, для громадянина-підприємця достоїнство цієї форми полягає в простоті прийняття рішень. Проте істотно збільшується ризик, тому що підприємець несе персональну відповідальність усім своїм майном за всіма своїми зобов'язаннями. Тут також знижуються і можливості маневреності капіталом, залучення кредиту. Господарські товариства і, зокрема, товариства на вірі, хоча і мають ряд податкових переваг, але також несуть підвищені ризики, пов'язані з їхньою, по суті, необмеженою відповідальністю, і потребують особливих довірчих відносин між партнерами, що для України поки не характерно.

В умовах України найбільшого поширення набула форма господарського товариства, утвореного у вигляді товариства з обмеженою відповідальністю. Кількість учасників цих товариств хоч і обмежена (до 50), проте це вже викликає необхідність прийняття колективних рішень, тобто всіма учасниками, практично у всіх питаннях при виробленні фінансової політики і проведенні фінансових операцій. Проте зниження індивідуального ризику за рахунок обмеження відповідальності кожного учасника тільки величиною його внеску (паю) у статутному капіталі робить цю форму дуже привабливою і поширеною. Вона дозволяє приймати найрізноманітніші фінансові рішення, пов'язані з рухом капіталу, майна, використанням прибутку тощо.

Найбільш складну форму фінансових відносин мають АТ, діяльність яких регламентована Законом України "Про господарські товариства" від 19.09.91 р. № 1576-12. Незважаючи на певні недоліки цього закону (у даний час до нього готуються істотні зміни, спрямовані насамперед на захист прав акціонерів), ця форма підприємництва найбільшою мірою відповідає можливостям швидкої акумуляції додаткових коштів для нарощування власного капіталу шляхом емісії акцій, а також залучення вільних кошт інвесторів на фондовому ринку на основі облігаційних позик.

Управління фінансовою діяльністю відкритого АТ істотно ускладнюється. Так, дещо "гальмується" прийняття стратегічних фінансових рішень, наприклад, таких як збільшення власного капіталу, виплата річних дивідендів і ряду інших, що можуть бути прийняті тільки на загальних зборах акціонерів. Водночас зростають значення і роль фінансових аналітиків у роботі фінансових служб, пов'язаних з розміщенням на ринку цінних паперів акцій і облігацій АТ, підтримкою їх котирувань, відслідковуванням структури ЇХ розміщення серед інвесторів з тим, щоб не допустити втрати контролю основних власників.

Виникають додаткові завдання, пов'язані з підтримкою оптимальної структури капіталу і його ціни, оскільки основна мета функціонування АТ в умовах відкритого розміщення акцій - збільшення "ціни підприємства" або доходності на одну акцію.

Підвищена складність управління АТ викликала появу порівняно нових напрямків фінансової науки - "Фінанси корпорацій" і "Фінансовий менеджмент", в яких більш детально викладаються основні положення управління фінансами в складних господарських структурах - корпораціях.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.1. Правове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.1. Організаційне забезпечення фінансового менеджменту

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.4. Методи внутрішнього фінансового контролю

Фінансам як економічній категорії внутрішньо властива контрольна функція, тобто об'єктивна спроможність створювати певні наслідки в економіці при їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - ВСТУП

Сьогодні економіка України переживає трансформаційний період. Йде докорінна ломка старого механізму управління економікою, його заміна ринковими методами...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3. Фінансове середовище бізнесу

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - Методи фінансового контролю

У процесі контролю фінансово-господарської діяльності підприємства виявляються окремі недоліки і накреслюються заходи для усунення цих порушень....

-

Обов'язковий контроль фінансової діяльності підприємства здійснюється на основі законодавства. Наприклад, це стосується податкових перевірок, контролю за...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.2. Податкове середовище бізнесу

Прямий або непрямий вплив на більшість рішень у сфері бізнесу роблять податки, що являють собою обов'язкові платежі, які стягуються державою...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.3. Фінансові посередники

Фінансові ринки відіграють найважливішу роль у відтворювальному процесі, забезпечуючи вільний рух фінансових ресурсів. За допомогою їх здійснюється збір...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.2. Фінансові ринки

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.2. Інформаційне забезпечення фінансового менеджменту

Одна з характерних рис фінансового менеджменту полягає в тому, що його інформаційна база піддається на даний час істотним змінам. В умовах...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.1. Призначення фінансових ринків

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.4. Фінансові брокери

Посередницькі функції між емітентами й інвесторами виконують спеціальні торгові контори - дилерські і брокерські фірми. Коли брокери зводять разом...

-

Фінансовий менеджмент - Крамаренко Г. О. - Б. Податок на доходи фізичних осіб

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - А. Податок на прибуток підприємств

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Дефініцію "фінансове управління" трактують як [1, с. 28]: - інструмент реалізації фінансів та фінансової політики; - сукупність методів впливу на...

-

Менеджмент організацій - Федулова Л. І. - 1.5. Організація й зовнішнє середовище

Як зазначалося вище, будь-яка організація, підприємство є відкритою системою, що перебуває в постійній взаємодії з тими чи іншими елементами зовнішнього...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Фінансовий менеджмент - Шелудько В. М. - 1.3. Організація фінансового менеджменту на підприємстві

Організаційна структура системи управління фінансами на підприємстві значною мірою залежить від розмірів підприємства, специфіки його...

-

Фінансовий менеджмент - Шелудько В. М. - 2.3. Формування статутного капіталу акціонерного товариства

Існує два види акціонерних товариств: відкрите товариство, акції якого розповсюджуються через відкриту підписку, та закрите акціонерне товариство, акції...

-

Фінансовий менеджмент - Шелудько В. М. - 2.2. Склад і структура власного капіталу

Основними складовими власного капіталу є статутний (пайовий) капітал, резервний капітал, нерозподілений прибуток* Іншими складовими, які можуть...

-

Фінансовий менеджмент - Шелудько В. М. - 1.2. Мета й основні завдання фінансового менеджменту

Підприємства, які функціонують в умовах ринкової економіки, можуть вирішувати в процесі своєї фінансово-господарської діяльності різні завдання і ставити...

Фінансовий менеджмент - Крамаренко Г. О. - 1.4. Правове, податкове і фінансове середовище бізнесу