Фінансовий менеджмент - Крамаренко Г. О. - 3.1. Методичний інструментарій оцінки вартості грошей у часі

3.1. Методичний інструментарій оцінки вартості грошей у часі

При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи. Основну роль у цих розрахунках відіграє оцінка вартості грошей у часі. Тим, хто приймає рішення на підприємствах і в організаціях, необхідно думати про те, чи виправдане сьогоднішнє вкладання грошей очікуваними вигодами в майбутньому. Для цього необхідне правильне розуміння концепції вартості грошей у часі і методу дисконтування грошових потоків.

Концепцію вартості грошей у часі можна пояснити таким чином: гроші сьогодні коштують більше, ніж така ж сума в майбутньому, тобто сума грошей у різні періоди часу має різну вартість. Ця обставина і визначає необхідність урахування чинника часу в процесі здійснення довгострокових фінансових вкладень.

3.1.1. Процентна ставка

При вивченні питання про необхідність одержання грошей сьогодні або в майбутньому необхідно усвідомлювати, що вартість грошей залежить від часу. Негайне одержання конкретної суми (наприклад, $1000) дає можливість змусити ці гроші працювати вже сьогодні і приносити відповідний доход (проценти). Якщо ж розглядаються фіксовані грошові потоки, то в цьому випадку процентна ставка може використовуватися для вираження вартості грошей у часі. Таким чином, процентна ставка дозволяє коригувати вартість грошових потоків до будь-якого конкретного моменту часу.

Процент - це грошова плата, стягнута або виплачувана за використання грошей.

Вивчаючи проблему вартості грошей у часі, необхідно визначити способи використання процентної ставки для приведення вартості грошових потоків до єдиної точки в часі. Більшість фінансових рішень на підприємстві залежать від розподілу грошових потоків у часі. Згідно з концепцією вартості грошей у часі важливим чинником у діяльності підприємства є оцінка грошових потоків, тобто визначення величини їх вартості. Ці питання необхідно вивчати, тому що в протилежному випадку складно зрозуміти суть фінансів.

3.1.2. Прості проценти

Методичний інструментарій оцінки вартості грошей за простими процентами містить систему розрахункових алгоритмів.

Прості проценти - це проценти, виплачувані лише на вихідну, або основну суму капіталу, взяту або віддану в борг.

Формула для обчислення простих процентів має такий вигляд:

Де 5/ - сума процента в грошовому вираженні;

Р0 - початкова сума позичених коштів;

/- процентна ставка;

П - кількість періодів часу.

Приклад.

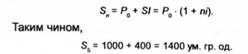

Ви відкриваєте ощадний вклад на 1000 ум. гр. од., що передбачає виплату простих процентів у розмірі 8%, маєте на меті зберігати цей внесок протягом 5 років. Наприкінці п'ятирічного періоду сума накопичених процентів становитиме:

Для визначення майбутньої вартості внеску необхідно до вихідної інвестованої суми додати проценти, зароблені на основну суму. У цьому випадку майбутня вартість внеску (Бл) розраховується за формулою:

При нарахуванні простих відсотків обчислюється множник (1 + пі), що називається коефіцієнтом нарощення суми простих процентів.

В окремих випадках доводиться робити розрахунки в зворотному напрямку.

Приклад.

Відома майбутня вартість внеску при /процентах на п років. Необхідно розрахувати спочатку інвестовану основну суму. Така сума називається приведеною (поточною, сучасною) сумою. Для цього наведемо рівняння (3.2) у такому вигляді:

Таким чином, розглянуто механізм нарахування простих процентів. Проте у практичній діяльності при вирішенні питань, пов'язаних з оцінкою вартості грошей у часі, частіше використовуються складні проценти.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Фінансовий менеджмент - Крамаренко Г. О. - А. Податок на прибуток підприємств

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.2. Фінансові ринки

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.1. Призначення фінансових ринків

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3. Фінансове середовище бізнесу

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - Б. Податок на доходи фізичних осіб

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Обов'язковий контроль фінансової діяльності підприємства здійснюється на основі законодавства. Наприклад, це стосується податкових перевірок, контролю за...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.4. Методи внутрішнього фінансового контролю

Фінансам як економічній категорії внутрішньо властива контрольна функція, тобто об'єктивна спроможність створювати певні наслідки в економіці при їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.4. Фінансові брокери

Посередницькі функції між емітентами й інвесторами виконують спеціальні торгові контори - дилерські і брокерські фірми. Коли брокери зводять разом...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.3. Фінансові посередники

Фінансові ринки відіграють найважливішу роль у відтворювальному процесі, забезпечуючи вільний рух фінансових ресурсів. За допомогою їх здійснюється збір...

-

Фінансовий менеджмент - Крамаренко Г. О. - ВСТУП

Сьогодні економіка України переживає трансформаційний період. Йде докорінна ломка старого механізму управління економікою, його заміна ринковими методами...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.1. Правове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4. Правове, податкове і фінансове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Фінансовий менеджмент - Крамаренко Г. О. - Методи фінансового контролю

У процесі контролю фінансово-господарської діяльності підприємства виявляються окремі недоліки і накреслюються заходи для усунення цих порушень....

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.1. Організаційне забезпечення фінансового менеджменту

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.2. Інформаційне забезпечення фінансового менеджменту

Одна з характерних рис фінансового менеджменту полягає в тому, що його інформаційна база піддається на даний час істотним змінам. В умовах...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.2. Податкове середовище бізнесу

Прямий або непрямий вплив на більшість рішень у сфері бізнесу роблять податки, що являють собою обов'язкові платежі, які стягуються державою...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Поняття поточної вартості

Поняття поточної вартості грунтується на тому звичайному погляді, що долар, виплачений вам через рік, є менш цінним для вас, ніж долар, що виплачений вам...

-

Інвестиційний аналіз - Боярко І. М. - 1.5. Вартість грошей в часі

Сучасна методологія інвестиційного аналізу базується на основному принципів теорії фінансів: гривня сьогодні коштує більше, ніж гривня, яку ми отримаємо...

-

Фінансовий ринок - Шелудько В. М. - 2.3. Оцінювання фінансових активів

Під комплексним оцінюванням фінансового активу розуміють визначення його основних характеристик - ліквідності, ризиковості, дохідності тощо. При цьому...

-

Гроші та кредит - Круш П. В. - Замінники дійсних грошей (знаки вартості)

Історичний шлях розвитку грошей від їхнього зародження і до сучасного стану супроводжувався зміною не тільки їхньої економічної суті та підвищенням...

-

Фінансовий менеджмент - Шелудько В. М. - 2.1. Сутність, призначення і структура фінансових ресурсів

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 2. ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВА

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

Фінансовий менеджмент - Крамаренко Г. О. - 3.1. Методичний інструментарій оцінки вартості грошей у часі