Фінансовий менеджмент - Крамаренко Г. О. - Б. Податок на доходи фізичних осіб

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних відрахувань. До цього оподатковуваного прибутку потім застосовується податкова ставка.

Податкова ставка - відсоток оподатковуваного прибутку, що має бути сплачений у вигляді податків. В Україні, за чинним законодавством, ставка податку на прибуток встановлена в розмірі 25%. При визначенні суми податку, що підлягає внесенню в державний бюджет, із суми балансового прибутку вираховуються всі інші податки, що підприємство сплачує з прибутку (податок на землю, податок на майно, податок з власників транспортних засобів).

Платники податку з прибутку не пізніше 25 числа місяця, що настає за звітним кварталом, подають податкову декларацію про оподаткування прибутку за звітний квартал, розраховану наростаючим результатом з початку звітного фінансового року. Податок сплачується в бюджет не пізніше 20 числа місяця, наступного за звітним кварталом.

Порядок оподаткування прибутку підприємства законодавчо стимулює економічні процеси, в яких зацікавлене суспільство і держава. Так, відповідно до Закону України "Про оподаткування прибутку підприємства" в Україні звільняються від сплати податку з прибутку неприбуткові організації (благодійні, релігійні організації, пенсійні фонди та ін.).

Амортизація

Амортизація являє собою поступове перенесення вартості основного капіталу на створювану продукцію протягом певного періоду часу з метою подання фінансової звітності. Амортизаційні відрахування, зазначені в податковій декларації підприємства, розглядаються як статті його витрат. Таким чином, амортизація знижує величину оподатковуваного прибутку.

За рахунок амортизаційних відрахувань фінансуються витрати:

- на придбання основних фондів і нематеріальних активів для власного виробничого використання, включаючи витрати на оплату праці робітників, зайнятих на виготовленні цих основних фондів;

- на проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів.

Існує ряд альтернативних методів амортизації, у тому числі метод рівномірної амортизацій різні методи прискореної амортизації. Обрані методи амортизації можуть відрізнятися залежно від призначення: подання фінансової звітності або подання податкової звітності.

У результаті збільшення амортизаційних відрахувань знижується розмір оподатковуваного прибутку.

Відповідно до методів амортизації зі зменшуваною залишковою вартістю загальна формула для визначення амортизаційних відрахувань за будь-який період має такий вигляд: .

Де А - сума амортизаційних відрахувань, грн;

Сб - балансова вартість відповідної групи основних фондів на початок звітного періоду, грн;

Н - норма амортизаційних відрахувань за балансовою вартістю кожної групи основних фондів, %.

Відповідно до законодавства України норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного періоду в таких розмірах:

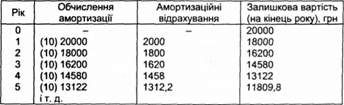

Метод рівномірної амортизації використовується в основному для всього нерухомого майна. Графік амортизації буде мати такий вигляд:

При використанні прискореного методу амортизації коефіцієнт індексації основних фондів не використовується. Норми прискореної амортизації встановлюються залежно від терміну експлуатації основних фондів:

|

Рік експлуатації |

Норма амортизації, % |

|

1 |

15 |

|

2 |

30 |

|

3 |

20 |

|

4 |

15 |

|

5 |

10 |

|

6 |

5 |

|

7 |

5 |

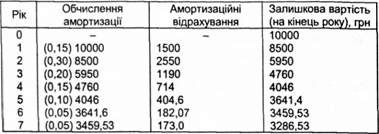

Графік амортизації буде мати такий вигляд:

На початку восьмого року залишкова вартість, що утворилася наприкінці сьомого року експлуатації, ділиться на термін дії, що залишається, щоб забезпечити рівномірну амортизацію.

Положення про прискорену амортизацію не поширюються на підприємства, ціни на які встановлюються державою.

Б. Податок на доходи фізичних осіб

Питання про податки, якими оподатковуються особисті прибутки громадян, надзвичайно складне. Проте в даному випадку нас цікавлять головним чином податки, стягнуті з доходів осіб, отриманих ними від володіння тим або іншим бізнесом: власників, партнерів, учасників ЛТД і акціонерів. Будь-який доход, що вказується одноособовим власником, стає доходом власника і оподатковується податком за ставками податку на доходи фізичних осіб.

Перед оподатковуванням прибутків фізичних осіб відраховують пенсійні внески і всі види соціального страхування; для цього нарахована сума заробітної плати зменшується перед тим, як оподатковується.

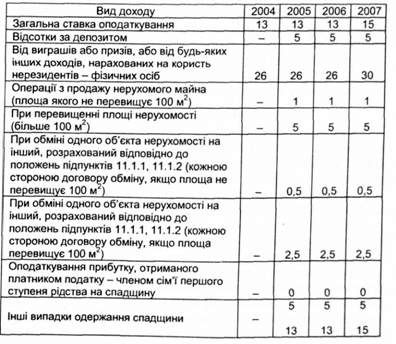

Ставка податку з доходів фізичних осіб до 31 грудня 2006 р. складає 13%, а вже з 1 січня 2007 р. вона зросте до 15%. Крім того, передбачена 5-процентна ставка, за якою буде оподатковуватися відсоток банківських вкладів і ощадних (депозитних) сертифікатів, а також деякі операції з нерухомістю і спадщиною. Оподатковування цих видів доходів введено тільки із січня 2005 р.

Ставка податку може мати різний розмір, прямо визначений відповідними нормами закону (табл. 1.2).

Таблиця 1.2. Ставки податку, %

Проте навіть у рамках будь-якої з перерахованих вище категорій рівні оподатковуваного прибутку звичайно збільшуються рік у рік, оскільки вони індексуються для врахування поправки на інфляцію.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - А. Податок на прибуток підприємств

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Обов'язковий контроль фінансової діяльності підприємства здійснюється на основі законодавства. Наприклад, це стосується податкових перевірок, контролю за...

-

Фінансовий менеджмент - Крамаренко Г. О. - Методи фінансового контролю

У процесі контролю фінансово-господарської діяльності підприємства виявляються окремі недоліки і накреслюються заходи для усунення цих порушень....

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.4. Методи внутрішнього фінансового контролю

Фінансам як економічній категорії внутрішньо властива контрольна функція, тобто об'єктивна спроможність створювати певні наслідки в економіці при їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Фінансовий менеджмент - Крамаренко Г. О. - ВСТУП

Сьогодні економіка України переживає трансформаційний період. Йде докорінна ломка старого механізму управління економікою, його заміна ринковими методами...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.2. Податкове середовище бізнесу

Прямий або непрямий вплив на більшість рішень у сфері бізнесу роблять податки, що являють собою обов'язкові платежі, які стягуються державою...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.2. Інформаційне забезпечення фінансового менеджменту

Одна з характерних рис фінансового менеджменту полягає в тому, що його інформаційна база піддається на даний час істотним змінам. В умовах...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.1. Організаційне забезпечення фінансового менеджменту

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.3. Фінансові посередники

Фінансові ринки відіграють найважливішу роль у відтворювальному процесі, забезпечуючи вільний рух фінансових ресурсів. За допомогою їх здійснюється збір...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.2. Фінансові ринки

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.1. Призначення фінансових ринків

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3. Фінансове середовище бізнесу

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.4. Фінансові брокери

Посередницькі функції між емітентами й інвесторами виконують спеціальні торгові контори - дилерські і брокерські фірми. Коли брокери зводять разом...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.1. Правове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4. Правове, податкове і фінансове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Фінансовий менеджмент - Шелудько В. М. - 1.1. Фінансовий менеджмент як система управління фінансами

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 2. ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВА

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - 1.2. Мета й основні завдання фінансового менеджменту

Підприємства, які функціонують в умовах ринкової економіки, можуть вирішувати в процесі своєї фінансово-господарської діяльності різні завдання і ставити...

-

Фінансовий менеджмент - Шелудько В. М. - 2.2. Склад і структура власного капіталу

Основними складовими власного капіталу є статутний (пайовий) капітал, резервний капітал, нерозподілений прибуток* Іншими складовими, які можуть...

-

Фінансовий менеджмент - Шелудько В. М. - 2.1. Сутність, призначення і структура фінансових ресурсів

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 1. ВСТУП ДО ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

Фінансовий менеджмент - Крамаренко Г. О. - Б. Податок на доходи фізичних осіб