Фінансовий менеджмент - Крамаренко Г. О. - В. Моделі оцінки вартості комерційного кредиту і внутрішньої кредиторської заборгованості

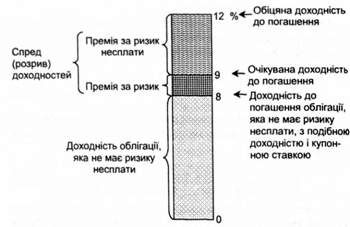

Вартість облігаційної позики визначається розміром виплачуваного за безризиковою облігацією купона або номінальної процентної ставки безризикової облігації, премією за ризик і премією за ризик несплати (рис. 13.3).

Рис. 13.3. Доходність до погашення ризикованих облігацій

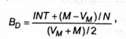

Для оцінки реальної доходності облігації (вартості позикового капіталу) використовується модель поточної вартості облігації. Відповідно до цієї моделі поточна вартість облігації дорівнює приведеній до теперішнього часу сукупності грошей, як) забезпечить облігація її власнику протягом усього терміну існування. Математична модель оцінки грошової вартості облігації грунтується на дисконтуванні грошових потоків, виплачуваних протягом усього терміну до погашення.

Наближений розрахунок вартості позикового капіталу, представленого облігаціями, можна одержати за формулою:

Де В0 - вартість позикового капіталу представленого облігаціями; INT-сума процентних виплат;

М - номінальна вартість облігації;

V - поточна ринкова ціна облігації;

N - кількість років до погашення.

В. Моделі оцінки вартості комерційного кредиту і внутрішньої кредиторської заборгованості

Щодо питання обліку і використання кредиторської заборгованості при розрахунку середньозваженої вартості капіталу існує декілька думок. Одні вчені економісти схильні не враховувати кредиторську заборгованість, вилучаючи її зі структури капіталу, обгрунтовуючи це її безоплатністю і спонтанністю виникнення'. В інших дослідженнях сума кредиторської заборгованості є обов'язковим елементом розрахунку WACC. Відповідно до існуючих тенденцій у структурі капіталу українських підприємств необхідність обліку кредиторської заборгованості при розрахунку вартості позикового капіталу очевидна. В усіх галузях народного господарства спостерігається зростання кредиторської заборгованості в структурі капіталу підприємств. У цілому по підприємствах України вона збільшилася з 14,44% у 1996 р. до 45,3% - у 2003 р. Необхідність обліку кредиторської заборгованості визначається також тим, що великий її обсяг (до 80% за деякими галузями народного господарства) є чи не єдиним джерелом формування оборотних активів, а в деяких випадках - більшої частини необоротних.

Вартість товарного (комерційного) кредиту визначається з урахуванням таких варіантів:

А) за кредитом з короткостроковою відстрочкою платежу;

Б) за кредитом з довгостроковою відстрочкою платежу, оформленою векселем.

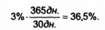

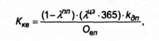

Вартість товарного кредиту з короткостроковою відстрочкою платежу (у межах одного місяця) оцінюється розміром знижки з ціни товару, при здійсненні наявного платежу. Відстрочка платежу до одного місяця (30 днів) з дня постачання (одержання) товару, при розмірі цінової знижки за наявний платіж - 3%, є місячною вартістю використання товарного кредиту. За повний рік ця вартість може скласти:

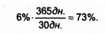

Якщо цінова знижка складе 6% на місяць, тоді за рік:

Як виходить з цих розрахунків, вартість товарного кредиту з короткостроковою відстрочкою платежу може бути одним з найдорожчих джерел залучених коштів (13.12).

Де Кт - вартість товарного кредиту з короткостроковою відстрочкою платежу, %;

Xя - ставка податку з прибутку, частки од.;

X" - розмір цінової знижки при здійсненні наявного платежу, %;

От - тривалість відстрочки платежу за товарами, дні;

Кд, - поправочний коефіцієнт за кожний день прострочення платежу, частки од. (к^ > 1).

Вартість кредиторської заборгованості підприємства, на думку ІА Бланка, "враховується за нульовою ставкою, тому що являє собою безоплатне фінансування підприємства за рахунок даного виду позикового капіталу"'.

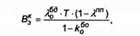

Уданому разі ми маємо погодитися з іншим автором, який вважає, що будь-який капітал має свою вартість, у тому числі і непрострочена кредиторська заборгованість. Вартість кредиторської заборгованості може бути визначена доходом, отриманим за її рахунок на відповідний період у банку. Для розрахунку пропонується така формула:

Де в" - вартість кредиторської заборгованості підприємства у звітному періоді;

$ - ставка відсотка за банківським депозитом, %;

Г-відносний нормативний період функціонування кредиторської заборгованості (відношення числа днів функціонування заборгованості до загального числа днів у році);

Xя - ставка податку з прибутку, частки од.;

К%°- коефіцієнт витрат з банківського обслуговування кредиторської заборгованості, поміщеної на депозитний рахунок, частки од.

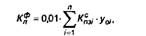

Після оцінки вартості окремих елементів позикового і залученого капіталу можна розрахувати його середньозважену вартість за формулою:

Де /с* - середньозважена вартість позикового і залученого капіталу у звітному періоді, %;

П - число елементів (джерела) позикового і залученого капіталу;

- вартість йо елемента позикового і залученого капіталу у звітному періоді, %; 0,01 - коефіцієнт пропорційності;

У"- питома вага окремих елементів позикового і залученого капіталу у звітному періоді, %.

У плановому періоді показник середньозваженої вартості позикового і залученого капіталу визначається за аналогічною формулою з урахуванням планових даних.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - Б. Моделі оцінки вартості облігаційної позики

Вартість облігаційної позики визначається розміром виплачуваного за безризиковою облігацією купона або номінальної процентної ставки безризикової...

-

Фінансовий менеджмент - Крамаренко Г. О. - А. Моделі оцінки вартості кредитів

Поділ капіталу підприємства на власний капітал і зобов'язання підприємства відповідно до принципу попередньої поелементної оцінки вартості капіталу в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 13.3. Моделі оцінки вартості зобов'язань підприємства

Поділ капіталу підприємства на власний капітал і зобов'язання підприємства відповідно до принципу попередньої поелементної оцінки вартості капіталу в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.2. Методи оцінки сукупної вартості активів підприємства

У практиці фінансового менеджменту зустрічаються численні ситуації, коли активи підприємства потребують відповідної оцінки. Це пов'язано з...

-

Методичний інструментарій оцінки вартості коштів з урахуванням фактора інфляції дозволяє розраховувати дійсну і майбутню вартість з урахуванням...

-

Визначення ціни капіталу підприємства передбачає, по-перше, поелементну його оцінку, по-друге, вирахування ціни кожного компонента. Результати...

-

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.1. Розрахунок майбутньої вартості

Методичний інструментарій оцінки вартості грошей за складними відсотками використовує більш ускладнену систему розрахункових алгоритмів. За допомогою...

-

13.1. Сутність концепції вартості капіталу Управління капіталом (пасивом балансу) здійснюється за допомогою оцінки його вартості. Вона виражає ціну, що...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Методичний інструментарій оцінки вартості коштів з урахуванням фактора інфляції дозволяє розраховувати дійсну і майбутню вартість з урахуванням...

-

Фінансовий менеджмент - Крамаренко Г. О. - Облігаційні позики

У ринковій економіці найбільш поширеною формою залучення позикових ресурсів на довгостроковій основі є облігаційна позика, що випускається акціонерним...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3.1. Оцінка облігацій з фіксованим доходом

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3. Доходність фінансових активів: види та оцінка

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

-

Фінансовий менеджмент - Крамаренко Г. О. - Банківські кредити

У ринковій економіці найбільш поширеною формою залучення позикових ресурсів на довгостроковій основі є облігаційна позика, що випускається акціонерним...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3. Складні проценти

Методичний інструментарій оцінки вартості грошей за складними відсотками використовує більш ускладнену систему розрахункових алгоритмів. За допомогою...

-

10.1. Політика підприємства в управлінні необоротними активами Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 10. УПРАВЛІННЯ НЕОБОРОТНИМИ АКТИВАМИ

10.1. Політика підприємства в управлінні необоротними активами Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.2. Прості проценти

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.4. Ануїтети

Звичайний ануїтет Ануїтет (annuity) - це ряд рівних грошових платежів (виплат або надходжень), що здійснюються через рівні проміжки часу. У випадку...

-

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.3. Невідома процентна (або дисконтна) ставка

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.2. Приведена (дисконтована) вартість

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.1. Процентна ставка

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 12.4. Оптимізація структури капіталу

Оптимізація структури капіталу є однією з найскладніших процедур в управлінні формуванням капіталу і при створенні підприємства. Вона виражає таке...

-

Фінансовий менеджмент - Крамаренко Г. О. - 12.3. Основні теорії структури капіталу

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) і джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - Звичайний ануїтет

Звичайний ануїтет Ануїтет (annuity) - це ряд рівних грошових платежів (виплат або надходжень), що здійснюються через рівні проміжки часу. У випадку...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 13.1. Сутність концепції вартості капіталу

13.1. Сутність концепції вартості капіталу Управління капіталом (пасивом балансу) здійснюється за допомогою оцінки його вартості. Вона виражає ціну, що...

-

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

Фінансовий менеджмент - Крамаренко Г. О. - В. Моделі оцінки вартості комерційного кредиту і внутрішньої кредиторської заборгованості