Фінансовий менеджмент - Крамаренко Г. О. - Облігаційні позики

У ринковій економіці найбільш поширеною формою залучення позикових ресурсів на довгостроковій основі є облігаційна позика, що випускається акціонерним товариством на термін не менше одного року. Облігація повинна мати номінал, при цьому сумарна кількість облігацій не повинна перевищувати розмір статутного капіталу акціонерного товариства. Випуск облігацій проводиться лише після повної оплати статутного капіталу підприємства.

Банківські кредити

Основною метою модернізації української банківської системи є пожвавлення інвестиційної діяльності. Як джерело фінансування в національній економіці використовується кредитування фінансово-господарської діяльності підприємств і організацій.

Підприємства, як правило, зацікавлені у залученні позикових коштів, особливо на довгостроковій основі. Проте питома вага кредитів, що направляються в реальну економіку, від загальної суми кредитів банків складає менше 30%.

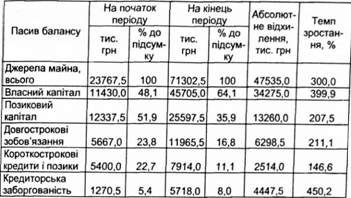

При внутрішньому аналізі фінансового стану підприємства необхідно вивчити динаміку і структуру власного і позикового капіталу підприємства, з'ясувати причини зміни окремих складових і дати оцінку цим змінам.

У процесі аналізу пасивів підприємства в першу чергу необхідно вивчити зміни в їхньому складі, структурі і дати їм оцінку (табл. 11.2).

Залучення позикового капіталу в оборот підприємства є нормальним явищем. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що кошти не заморожуються на тривалий час в обороті і своєчасно повертаються. У противному разі може виникнути прострочена кредиторська заборгованість, що в остаточному підсумку призводить до виплати штрафів, застосуванню санкцій і погіршенню фінансового стану підприємства.

Отже, розумні розміри позикового капіталу спроможні поліпшити фінансовий стан підприємства, а надмірні - погіршити його.

Таблиця 11.2. Аналіз статей пасиву балансу

Тому в процесі аналізу фінансового стану підприємства необхідно вивчити склад, терміни появи кредиторської заборгованості, наявність, частоту і причину утворення простроченої заборгованості постачальникам ресурсів, персоналу підприємства з оплати праці, бюджету, встановити суму виплачених санкцій за прострочку платежів.

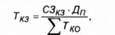

Середня тривалість використання кредиторської заборгованості в обороті підприємства розраховується таким чином:

Де Ткз - середня тривалість використання кредиторської заборгованості в обороті підприємства;

СЗКЗ - середні залишки кредиторської заборгованості;

Дп-дні періоду;

А^ко - сума кредитових оборотів за рахунками розрахунків з кредиторами.

При аналізі кредиторської заборгованості слід враховувати, що вона є одночасно джерелом покриття дебіторської та кредиторської заборгованості. Якщо перша перевищує другу, то це свідчить про іммобілізацію власного капіталу в дебіторську заборгованість.

Для організації або розширення діяльності підприємства використовуються різні методи залучення коштів інвесторів. В умовах ринкової економіки основними з них є емісія боргових і пайових цінних паперів. Випуск цінних паперів в обіг (емісія) проводиться:

- при заснуванні акціонерного товариства і продажу акцій його засновником;

- збільшенні розмірів первісного статутного капіталу шляхом додаткового випуску акцій;

- залученні позикового капіталу шляхом випуску облігацій господарюючого суб'єкта.

Що стосується ще одного традиційного джерела довгострокового фінансування - банківських кредитів, то роль їх у фінансуванні діяльності підприємств досить обмежена. Причини полягають у нестабільності економічної ситуації в країні, можливості банків заробляти гроші більш легким шляхом за рахунок менш ризикованих короткострокових операцій спекулятивного характеру.

Схожі статті

-

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.2. Бухгалтерський баланс як інструмент аналізу

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.1. Основні джерела інформації для фінансового аналізу

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз руху грошових коштів

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз стану розрахунків з дебіторами

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз стану запасів і витрат

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 7.4. Оцінка фінансового левериджу

Фінансовий "важіль" (financial leverage) збільшує прибутки і збитки, одержувані за допомогою кредитів. Фінансовим ризиком називається ризик, коли...

-

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 7. КАТЕГОРІЇ РИЗИКУ І ЛЕВЕРИДЖУ

7.1. Леверидж та його роль у фінансовому менеджменті Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 7.1. Леверидж та його роль у фінансовому менеджменті

7.1. Леверидж та його роль у фінансовому менеджменті Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.2. Інформаційне забезпечення фінансового менеджменту

Одна з характерних рис фінансового менеджменту полягає в тому, що його інформаційна база піддається на даний час істотним змінам. В умовах...

-

Фінансовий менеджмент - Крамаренко Г. О. - Методи фінансового контролю

У процесі контролю фінансово-господарської діяльності підприємства виявляються окремі недоліки і накреслюються заходи для усунення цих порушень....

-

5.1. Основні принципи і логіка фінансового аналізу господарської діяльності підприємства Фінанси є індикатором конкурентоспроможності господарюючого...

-

Фінансовий менеджмент - Крамаренко Г. О. - Кредитування запасів

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.2. Управління виробничими запасами

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

5.1. Основні принципи і логіка фінансового аналізу господарської діяльності підприємства Фінанси є індикатором конкурентоспроможності господарюючого...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.4. Аналіз валюти бухгалтерського балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.2. Аналітичне групування статей балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

В умовах ринкової економіки успіх діяльності підприємства значною мірою визначається якісним плануванням, що потребує ретельного опрацювання ряду питань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2.2. Поточне фінансове планування

Система поточного планування фінансової діяльності підприємства грунтується на розробленій фінансовій стратегії та фінансовій політиці за окремими...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2.1. Перспективне фінансове планування

Фінансове планування на підприємстві являє собою складний процес і включає такі етапи (рис. 6.1). Рис. 6.1. Основні етапи фінансового планування на...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2. Процес фінансового планування

Фінансове планування на підприємстві являє собою складний процес і включає такі етапи (рис. 6.1). Рис. 6.1. Основні етапи фінансового планування на...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.1. Основи структури аналітичного балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

Фінансовий менеджмент - Крамаренко Г. О. - Облігаційні позики