Фінансовий менеджмент - Крамаренко Г. О. - 10.1. Політика підприємства в управлінні необоротними активами

10.1. Політика підприємства в управлінні необоротними активами

Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні виробничі фонди. Початкове формування основних фондів, їх функціонування і розширене відтворення здійснюються з використанням фінансових ресурсів, за допомогою яких утворюються і використовуються грошові фонди цільового призначення, спрямовані на придбання, експлуатацію і відновлення засобів праці.

Основні засоби являють собою кошти, інвестовані в основні фонди виробничого і невиробничого призначення.

Основні виробничі фонди - це частина майна, використовуваного як засоби праці при виробництві продукції (робіт, послуг) або для управління підприємством протягом певного періоду, що перевищує 12 місяців або звичайний операційний цикл, і спроможна приносити прибуток у майбутньому.

Основні невиробничі фонди необхідні для задоволення різних потреб працівників підприємства, вони не беруть безпосередньої участі в процесі виробництва (відомчий житловий фонд, будинки дитячих садів, спортивних споруд, клубів тощо).

Залежно від ролі, що відіграють основні засоби в процесі виробництва, в їх складі прийнято виділяти активну і пасивну частини. До активної частини належать основні виробничі фонди, що безпосередньо беруть участь у процесі виробництва і випуску продукції (машини, верстати, механізми, обладнання, транспортні засоби тощо). Пасивна частина включає основні фонди, що не беруть безпосередньо участі у процесі виробництва (будинки, споруди, передавальні пристрої).

Питома вага активної частини основних виробничих фондів характеризує прогресивність структури основних виробничих фондів у найбільш загальному вигляді. Він відображає частку їхньої активної частини (машин, механізмів, устаткування тощо) у відсотках до загальної вартості фондів підприємства.

Вікова структура основних фондів характеризується питомою вагою (у відсотках) різних вікових груп основних фондів (об'єднання) в їхній загальній вартості. Наприклад, може бути визначена питома вага верстатів, ковальсько-пресового устаткування або інших машин за такими віковими групами: до 5 років; від 5 о 10 років; від 10 до 20 років; більше 20 років.

Середній вік діючих основних виробничих фондів підприємлива або його цехів Т визначається за формулою:

Е Р, - початкова (балансова) вартість конкретного і-го виду основних виробничих фондів, тис. грн;

Т[ - фактичний вік /-го виду основних виробничих фондів, оки;

П - кількість аналізованих ; їх видів основних фондів. Середній вік устаткування в цеху на підприємстві Т визначається діленням загальної суми числа років фактичної експлуатації всіх машин (агрегатів) даного виду ^т, на кількість одиниць цього устаткування п:

У момент придбання основних фондів і прийняття їх на баланс підприємства величина основних засобів кількісно збігається і вартістю основних фондів. Надалі, у міру участі основних фондів і виробничому процесі їх вартість розпадається на дві складові: ціна її частина, що дорівнює зносу, переноситься на готову продукцію, друга - відображає залишкову вартість діючих основних фондів.

Первісна вартість основних фондів - це вартість фондів і момент їх виробництва і введення в дію у цінах даного року. Первісна вартість основних фондів не підлягає зміні, крім випадків будування, дообладнання, реконструкції, модернізації, часткової ліквідації і переоцінки відповідних об'єктів.

Залишкова вартість основних фондів - це вартість основних фондів з урахуванням нарахованої амортизації, що визначається як різниця первісної вартості і нарахованої за період експлуатації амортизації.

Для характеристики наявності і руху основних фондів використовуються такі дані:

А) балансова вартість основних фондів на початок і на кінець звітного (планованого) року. Вартість основних фондів на кінець звітного (планованого) періоду Рг визначається балансовим методом як алгебраїчна сума вартості основних фондів, наявних на початок року, Р і фондів, що вибувають у зв'язку з ліквідацією (зносом) протягом даного року Р"6 і знову введених фондів у цьому періоді Р°", тобто

Б) вартість основних фондів за всіма джерелами, що знову надійшли за даний період (рік);

В) вартість знову введених у дію в даному періоді нових основних фондів за всіма джерелами фінансування;

Г) вартість вибулих у даному періоді основних фондів.

На підставі цих даних розраховується ряд показників, що відображають рух основних виробничих фондів.

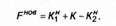

Приріст основних виробничих фондів за даний період ДР визначається різницею між вартістю основних фондів, що надійшли знову, Р" і вибулих Р"6 у даному році, тобто

Приріст основних фондів може бути також визначений як різниця між загальним обсягом капітальних вкладень у даному році К, сумою коштів, що йдуть на відшкодування вибуття фондів, Я,""6 і вартістю об'єктів незавершеного будівництва на початок К% і на кінець даного року к, тобто

Річне введення в дію основних фондів Р°" визначається за формулою:

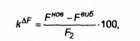

Коефіцієнт приросту основних фондів к^ відображає відносне збільшення основних фондів за рахунок їх оновлення і визначається таким співвідношенням:

Де Ров - вартість знову введених фондів за даний період;

Р"6 - вартість вибулих за даний період фондів;

Р2 - вартість основних фондів на кінець даного періоду. Коефіцієнт вибуття основних фондів к*"6 визначається відношенням вартості вибулих основних фондів Р"6 до вартості наявних фондів на початок даного періоду Рг тобто

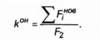

Коефіцієнт оновлення основних фондів к°" визначається шляхом ділення суми річних введень основних фондів (за планом, фактично) ^^мов за кожний рік аналізованого періоду (/= 1, 2,л) на вартість основних фондів, що діють наприкінці аналізованого періоду, Р2, тобто

У процесі фінансово-господарської діяльності підприємства відбувається зміна величини його необоротних активів. Ця зміна пов'язана з підвищенням потенціалу підприємства, переходом на нові організаційні і виробничі структури і технології виготовлення продукції, вдосконаленням системи реалізації продукції і поставок сировини. Крім того, на зміну необоротних активів впливає зміна зовнішніх факторів, пов'язаних з податковою, інвестиційною, грошово-кредитною політикою, та інших макроекономічних факторів.

Тому потрібна оцінка тенденцій зміни необоротних активів підприємства з позиції як підприємства в цілому, так і його функціональних підрозділів. Як цільову функцію управління необоротними активами підприємства доцільно використовувати функцію, що максимізує кінцеві фінансово-економічні показники діяльності підприємства. При цьому обмеженнями цільової функції ефективності будуть показники якості вироблюваної продукції, технологічні і виробничі чинники діяльності підприємства.

Незважаючи на різноманітність складу операційних необоротних активів, мету фінансового менеджменту можна визначити таким чином - це забезпечення своєчасного відновлення і підвищення ефективності використання необоротних активів. Виходячи з цього, формують політику управління необоротними активами підприємства. Вона являє собою частину загальної фінансової стратегії підприємства, полягає у фінансовому забезпеченні своєчасного оновлення основних фондів і ефективного їх використання.

Основні етапи політики управління необоротними активами підприємства полягають у такому:

1. Аналіз операційних необоротних активів підприємства в попередньому періоді. Він проводиться з метою вивчення динаміки загального обсягу і структури необоротних активів, ступеня їх придатності, інтенсивності оновлення та ефективності використання.

2. Оптимізація загального обсягу і складу необоротних активів підприємства. Розрахунки здійснюються з урахуванням виявлених у процесі аналізу можливих резервів підвищення продуктивного використання необоротних активів у майбутньому періоді.

3. Забезпечення своєчасного оновлення необоротних активів підприємства. При цьому розраховується загальний обсяг активів, що підлягають оновленню в майбутньому періоді, встановлюються основні параметри і вартість оновлення різних груп активів.

4. Забезпечення ефективного використання необоротних активів підприємства. Процедура полягає у розробці системи заходів, спрямованих на підвищення рентабельності і фондовіддачі необоротних активів.

5. Формування принципів і оптимізація структури джерел фінансування необоротних активів. Оновлення і приріст необоротних активів підприємства може фінансуватися за рахунок власних і позикових коштів.

При розробці перспективних планів ефективного управління необоротними активами підприємства враховуються фактори, що призводять до змін їх величини й обсягів довгострокових фінансових вкладень.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 10. УПРАВЛІННЯ НЕОБОРОТНИМИ АКТИВАМИ

10.1. Політика підприємства в управлінні необоротними активами Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.2. Методи оцінки сукупної вартості активів підприємства

У практиці фінансового менеджменту зустрічаються численні ситуації, коли активи підприємства потребують відповідної оцінки. Це пов'язано з...

-

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Функціонування підприємства, незалежно від виду його діяльності і форми власності, в умовах ринку визначається йога здатністю приносити прибуток. В...

-

У сучасних умовах господарювання підприємствам усіх форм власності дається широка самостійність у маневруванні оборотними коштами. Вони вправі визначати...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3. Доходність фінансових активів: види та оцінка

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.3. Управління дебіторською заборгованістю

Дебіторська заборгованість у процесі виконання зобов'язань є природним, об'єктивним процесом фінансово-господарської діяльності підприємства. Вона...

-

6.1. Види планів і послідовність їх розробки Найважливішим елементом підприємницької діяльності є планування, у тому числі фінансове. Ефективне...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 9. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

9.1. Політика підприємства у сфері оборотного капіталу Ключовою у реалізації стратегії підприємства є проблема достатності оборотних активів, механізм їх...

-

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

6.4.1. Причини виникнення несумісних задач фінансового планування діяльності підприємства Широке використання математичних методів стало важливим...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.1. Склад і структура активів підприємства

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.1. Політика підприємства у сфері оборотного капіталу

9.1. Політика підприємства у сфері оборотного капіталу Ключовою у реалізації стратегії підприємства є проблема достатності оборотних активів, механізм їх...

-

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3.1. Оцінка облігацій з фіксованим доходом

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.3.1. Факторний аналіз прибутку від реалізації продукції

Функціонування підприємства, незалежно від виду його діяльності і форми власності, в умовах ринку визначається йога здатністю приносити прибуток. В...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2.2. Поточне фінансове планування

Система поточного планування фінансової діяльності підприємства грунтується на розробленій фінансовій стратегії та фінансовій політиці за окремими...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - Б. Податок на доходи фізичних осіб

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Фінансовий менеджмент - Крамаренко Г. О. - А. Податок на прибуток підприємств

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - ВСТУП

Сьогодні економіка України переживає трансформаційний період. Йде докорінна ломка старого механізму управління економікою, його заміна ринковими методами...

-

5.1. Основні принципи і логіка фінансового аналізу господарської діяльності підприємства Фінанси є індикатором конкурентоспроможності господарюючого...

Фінансовий менеджмент - Крамаренко Г. О. - 10.1. Політика підприємства в управлінні необоротними активами