Фінансовий менеджмент - Крамаренко Г. О. - 13.2. Оцінка середньозваженої вартості капіталу підприємства

Визначення ціни капіталу підприємства передбачає, по-перше, поелементну його оцінку, по-друге, вирахування ціни кожного компонента. Результати розрахунків можуть бути подані в такому комплексному показнику, як середньозважена вартість капіталу (weighted average cost of capital - WACC). Є. Бригхем визначає середньозважену вартість капіталу як "середньозважену вартість компонентів боргу, привілейованих акцій і звичайних акцій". Подібні визначення дають I. A. Бланк, В. П. Савчук, П. Л. Віленський, В. Н. Лівшиць, СА Смоляк.

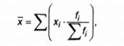

Даний показник, за своєю суттю, представляє середню арифметичну зважену, розраховану за дискретним варіаційним рядом. Загальна формула стосовно до будь-якої категорії виглядає таким чином:

Де х - середня арифметична зважена;

Х; - значення кожного і-го показника;

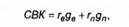

(|- вага кожного і-го показника у відносному вимірі. Для проведення розрахунку необхідно виявити /-ті складового дискретного ряду, тобто елементи, за якими проводитиметься розрахунок ціни капіталу. Капітал спочатку поділяється на власний, позиковий і залучений. Ця класифікація дозволяє виявити ту частину капіталу, яку умовно можна назвати безоплатною. Це насамперед кредиторська заборгованість за товари, роботи, послуги, заборгованість із заробітної плати, заборгованість зі сплати податків та інші види кредиторської заборгованості. Усі види кредиторської заборгованості є результатом поточних фінансово-господарських операцій підприємства. Тому при визначенні вартості капіталу підприємства кредиторська заборгованість найчастіше вираховується із загальної суми капіталу. Два інші елементи, власний і позиковий капітал, є базою для оцінки вартості капіталу. Найбільш проста формула розрахунку WACC виглядає так:

Де WАСС - середньозважена вартість капіталу;

Гд - середньозважена вартість власного капіталу;

Гп - середньозважена вартість позикового капіталу;

Дв, дп - частки власного і позикового капіталу в загальному обсязі капіталу.

Сучасні вчені-економісти дають дещо відмітне трактування показника середньозваженої вартості капіталу (WACC). Наприклад, О. С. Стоянова дає таке визначення: "Середньозважена вартість капіталу являє собою середньозважену післяподаткову "ціну", в яку підприємству обходяться власні і позикові джерела фінансування". Внесення показника "податки" у визначення WАСС обумовлено прийнятою в США, Росії, Україні системою оподаткування, в якій відсотки за позиковими коштами виключаються при оподаткуванні прибутку. Віднесення відсотків на собівартість дозволяє зменшити оподатковуваний прибуток або, іншими словами, одержати податкову пільгу, еквівалентну розміру виплачуваних відсотків. При цьому формула розрахунку WАСС приймає такий вигляд:

Де 7- ставка податку з прибутку.

Розраховуючи середньозважену вартість капіталу підприємства в умовах сучасного українського ринку, необхідно враховувати таке:

1. Елементи, використовувані при розрахунку WАСС, повинні прийматися реальними (дефлірованими), а не номінальними. При цьому розрахунок треба проводити з урахуванням нової (маржинальне) вартості коштів, а не історичної (що мала місце на момент одержання ще не погашених кредитів і не виплачених дивідендів).

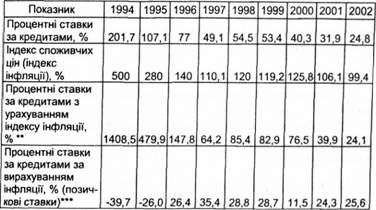

2. При розрахунку WАСС на довгостроковий період необхідно враховувати, що вартість коштів (норма дисконту) не може поширюватися на весь аналізований період через те, що в сучасних умовах в Україні ставки відсотка за кредитами мають тенденцію до зниження (табл. 13.1). Отже, для розрахунку необхідно прогнозувати вартість кожного елемента в структурі капіталу і приймати розраховану на їх основі норму дисконту змінної в часі.

Таблиця 13.1.Динаміка процентних ставок комерційних банків за кредитами у національній валюті, за 1994-2002 р.

3. Метод WАСС дає точну оцінку ефективності діяльності підприємства в цілому, але може мати досить високу похибку при оцінці діяльності окремих структурних підрозділів підприємства. Це пов'язано з тим, що грошові потоки істотно залежать від схеми фінансування підрозділу, створюючи різного роду побічні ефекти.

4. Застосування даного методу щодо знову утворюваних підприємств має низьку точність результату. Основна причина полягає в тому, що на ще не створеному підприємстві інтереси власників і управлінців не узгоджені, дивідендна політика відсутня. При стратегічному і тактичному плануванні діяльності підприємства можуть розглядатися різні типи дивідендної політики, можливість вибору будь-якої з них залежить від багатьох зовнішніх і внутрішніх чинників, що слабо піддаються математичному аналізу.

Оскільки середньозважена вартість капіталу підприємства в цілому являє собою пропорційне середнє значення вартостей різних компонентів фінансування, для повноти аналізу необхідно проаналізувати окремо моделі оцінки вартості зобов'язань і власного капіталу.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - 13.1. Сутність концепції вартості капіталу

13.1. Сутність концепції вартості капіталу Управління капіталом (пасивом балансу) здійснюється за допомогою оцінки його вартості. Вона виражає ціну, що...

-

13.1. Сутність концепції вартості капіталу Управління капіталом (пасивом балансу) здійснюється за допомогою оцінки його вартості. Вона виражає ціну, що...

-

Фінансовий менеджмент - Крамаренко Г. О. - 12.3. Основні теорії структури капіталу

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) і джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.1. Розрахунок майбутньої вартості

Методичний інструментарій оцінки вартості грошей за складними відсотками використовує більш ускладнену систему розрахункових алгоритмів. За допомогою...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3.1. Оцінка облігацій з фіксованим доходом

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3. Доходність фінансових активів: види та оцінка

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

-

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.3. Невідома процентна (або дисконтна) ставка

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.2. Приведена (дисконтована) вартість

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 7.3. Оцінка виробничого левериджу

Важливою характеристикою фінансово-господарської діяльності підприємства є виробничий леверидж. Його високий рівень, як правило, свідчить про те, що...

-

12.1. Економічна сутність і класифікація капіталу підприємства Кожний новий, більш високий рівень економічного розвитку країни викликає не тільки...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 12. УПРАВЛІННЯ КАПІТАЛОМ ПІДПРИЄМСТВА

12.1. Економічна сутність і класифікація капіталу підприємства Кожний новий, більш високий рівень економічного розвитку країни викликає не тільки...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.1. Загальна оцінка пасивів підприємства

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.2. Методи оцінки сукупної вартості активів підприємства

У практиці фінансового менеджменту зустрічаються численні ситуації, коли активи підприємства потребують відповідної оцінки. Це пов'язано з...

-

Фінансовий менеджмент - Крамаренко Г. О. - 7.4. Оцінка фінансового левериджу

Фінансовий "важіль" (financial leverage) збільшує прибутки і збитки, одержувані за допомогою кредитів. Фінансовим ризиком називається ризик, коли...

-

Методичний інструментарій оцінки вартості коштів з урахуванням фактора інфляції дозволяє розраховувати дійсну і майбутню вартість з урахуванням...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.2. Прості проценти

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.1. Процентна ставка

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3. Складні проценти

Методичний інструментарій оцінки вартості грошей за складними відсотками використовує більш ускладнену систему розрахункових алгоритмів. За допомогою...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Глава 11. ДЖЕРЕЛА КОШТІВ І МЕТОДИ ФІНАНСУВАННЯ 11.1. Фінансування діяльності підприємства: основні поняття і категорії Фінансова діяльність підприємства...

-

Фінансовий менеджмент - Крамаренко Г. О. - РОЗДІЛ 4. ДЖЕРЕЛА КОШТІВ ПІДПРИЄМСТВА: ФІНАНСОВІ РІШЕННЯ

Глава 11. ДЖЕРЕЛА КОШТІВ І МЕТОДИ ФІНАНСУВАННЯ 11.1. Фінансування діяльності підприємства: основні поняття і категорії Фінансова діяльність підприємства...

-

10.1. Політика підприємства в управлінні необоротними активами Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні...

-

6.1. Види планів і послідовність їх розробки Найважливішим елементом підприємницької діяльності є планування, у тому числі фінансове. Ефективне...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

Фінансовий менеджмент - Крамаренко Г. О. - 13.2. Оцінка середньозваженої вартості капіталу підприємства