Фінансовий менеджмент - Крамаренко Г. О. - 12.4. Оптимізація структури капіталу

Оптимізація структури капіталу є однією з найскладніших процедур в управлінні формуванням капіталу і при створенні підприємства. Вона виражає таке співвідношення використання власного і позикового капіталу, при якому забезпечується найбільш ефективний взаємозв'язок між коефіцієнтом фінансової рентабельності і коефіцієнтом фінансової стійкості і тим самим максимізується ринкова вартість (ціна) підприємства.

Підприємство користується позиками, оскільки використання чинника зменшення податків за рахунок позичкового відсотка вигідне. На рівні відносно малої позики можливість банкрутства і фінансового виснаження невелика, і вигода від позикових коштів більше їхньої вартості. На рівні дуже високих позик можливість фінансового виснаження стає хронічною, затяжною хворобою підприємства, тому економічний ефект від фінансування за рахунок позикового капіталу може виявитися недостатнім для того, щоб компенсувати витрати фінансового виснаження. Базуючись на цих міркуваннях, можна зробити висновок, що оптимальна структура капіталу знаходиться десь між цими двома чинниками.

Отже, підприємство має право використовувати позиковий капітал доти, поки податкові пільги від додаткової суми боргу не дорівнюватимуть витратам, пов'язаним зі збільшуваною можливістю фінансового виснаження. Ця теорія називається статистичною теорією структури капіталу, Ті розробниками є С. Росе, Р. Вестерфилд, Б. Джоржан.

Статистична теорія проілюстрована (рис. 12.9), де зображено вартість компанії (VI) у протиставленні сумі боргу (О). На рис. 12.9 прямі лінії відповідають трьом різним варіантам.

Статистична теорія структури капіталу розроблена на основі теорем Модільяні-Міллера (М&;М), див. табл. 12.2.

Перший варіант статистичної теорії структури капіталу - це теорема М&;М без урахування податків. Це горизонтальна лінія, що виходить від і вона означає, що на вартість компанії не впливає структура капіталу.

Рис 12.9. Статистична теорія структури капіталу: оптимальна структура капіталу і вартість компанії

Другий варіант - перша теорема М&;М з урахуванням корпораційних податків, задана прямою, що іде вверх. Ці два випадки в точності відповідають тим, що зображені на рис. 12.9.

Третій варіант. Ілюструє наші міркування: вартість компанії доходить до максимуму, а потім починає зменшуватися. Ця картина утворюється з аналізованої статистичної теорії. Максимальна вартість компанії V* досягається в точці О*. Таким чином, це оптимальна сума позики. Або інакше, оптимальна структура капіталу компанії складається з 0*М* боргу і (1 - ЕРIV*) акціонерного капіталу.

Таким чином, констатується факт, що структура капіталу, яка максимізує вартість компанії, також мінімізує вартість капіталу. На рис. 12.10 відображено статистичну теорію структури капіталу через середньозважену вартість капіталу (Л/АСС) і вартість боргу акціонерного капіталу. Як видно з графіка, лінія спочатку йде вниз. Це відбувається внаслідок того, що вартість боргу після вирахування податків менше, ніж акціонерного капіталу, так, що принаймні спочатку загальна вартість капіталу зменшується.

Таблиця 12.2. Підсумкова таблиця за теоремами Модільяні і Міллера

Відповідно до статистичної теорії середньозважена вартість капіталу спочатку зменшується через податкові пільги на використання позик. Після точки 07Р вона починає збільшуватися через витрати фінансового виснаження.

Рис. 12.10. Статистична теорія структури капіталу: оптимальна структура капіталу і вартість капіталу

У деякій точці вартість боргу починає зростати, і той факт, що позиковий капітал коштує менше, ніж акціонерний капітал, більше компенсується загальними витратами фінансового виснаження. У цій точці нові збільшення суми боргу будуть збільшувати і середньозважену вартість капіталу. Як виходить з рис. 12.10, мінімальна WACC знаходиться в точці DIE

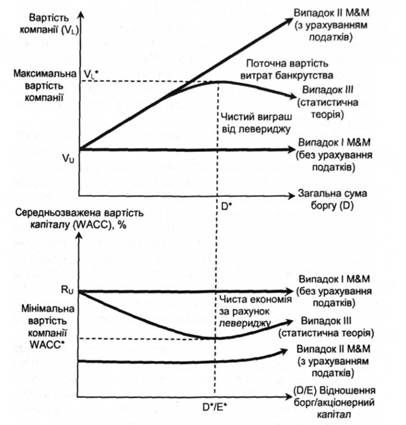

Оскільки аналізуються три основних варіанти оптимальної структури капіталу, розглянемо їх більш докладно. На рис. 12.11 наведено схему аналізованих варіантів теорії.

Перший варіант. У ньому розглядається оригінальне положення Модільяні і Міллера без урахування податків і без можливого банкрутства. У верхній частині графіка позначено вартість компанії Ук у протиставленні загальній сумі боргу, О. При цьому /і вважається константою, оскільки на загальну вартість компанії не впливає її політика у сфері позик. На нижній частині рис. 12.11 показано цей стан в аспекті вартості капіталу. Тут середньозважена вартість капіталу WACC зображена в протиставленні відношенню боргу до акціонерного капіталу DIE. У цьому випадку на загальну вартість капіталу також не впливає політика компанії щодо позикового капіталу, тому WACC - знову константа.

Рис. 12.11. Схема структури капіталу

Другий варіант. Оцінюється оптимальна вартість капіталу у випадку, коли беруться в розрахунок податки. При цьому вартість компанії тісно взаємопов'язана з політикою залучення позикового капіталу. Чим більше позикових коштів залучає компанія, тим більше вона коштує. Це відбувається у зв'язку з тим, що відсотки, виплачувані в рахунок боргу, можуть бути вирахувані із загальної суми оподатковуваного податком доходу. При цьому збільшення вартості компанії буде дорівнювати поточній вартості коштів зменшення податків за рахунок позичкового відсотка.

Третій варіант. У нижній частині рис. 12.11 показано, як зменшується середньозважена вартість капіталу в міру того, як компанія починає все більше покладатися на використання позикових коштів у своєму фінансуванні. У міру впливу фінансового левериджу зростає вартість акціонерного капіталу, але ця вартість компенсується податковими пільгами, пов'язаними з фінансуванням шляхом одержання позик. У результаті зменшується загальна вартість капіталу компанії.

Отже, у третьому варіанті включається вплив ймовірності банкрутства або фінансового виснаження. При цьому вартість компанії буде не така велика, як це відзначалося раніше. Причина полягає в тому, що вартість компанії зменшується за рахунок поточної вартості потенційних витрат майбутнього банкрутства. Ці витрати зростають у міру того, як компанія бере все більшу кількість позикових коштів, і в остаточному підсумку вони починають переважати над податковими пільгами при фінансуванні за рахунок використання позик. Оптимальна структура капіталу спостерігається в точці D*, де зекономлена на податках сума від використовуваних як джерела фінансування нових позик врівноважується зрослими витратами банкрутства, пов'язаними з одержанням нових позикових коштів. Це і є суттю статистичної теорії структури капіталу.

У нижній частині рис. 12.11 наведено оптимальну структуру капіталу в аспекті вартості капіталу. Оптимальній сумі позикових коштів О* відповідає оптимальне співвідношення боргу до акціонерною капіталу D'lE*. На цьому рівні використання позикового капіталу як джерела фінансування зображено мінімально можливу середньозважену вартість капіталу, WACC*.

Процес оптимізації структури капіталу здійснюється в такій логічній послідовності:

1. Проводиться аналіз складу і структури капіталу підприємства за ряд періодів. При цьому аналізуються такі параметри, як коефіцієнт фінансової незалежності, заборгованості, напруженості, співвідношення між короткостроковими і довгостроковими зобов'язаннями. Далі вивчаються показники оборотності та доходності активів і власного капіталу.

2. Оцінюються ключові чинники, що визначають структуру капіталу:

- галузеві особливості фінансово-господарської діяльності підприємства;

- кон'юнктура товарного і фінансового ринків;

- рівень прибутковості поточної діяльності;

- податкове навантаження на підприємство;

- ступінь концентрації акціонерного капіталу;

- стадії життєвого циклу підприємства.

Ці фактори враховуються при управлінні структурою капіталу підприємства і передбачають вирішення таких завдань:

- установлення прийнятних пропорцій використання власного і позикового капіталу;

- забезпечення в разі потреби залучення додаткового внутрішнього і зовнішнього капіталу.

Приклад.

Підприємство має у своєму розпорядженні власний капітал у 110 тис. грн і передбачає збільшити обсяг продажів за рахунок залучення позикових коштів. Рентабельність активів дорівнює 30%. Мінімальна процентна ставка за кредит - 15%. Потрібно встановити, при якій структурі капіталу буде досягнуто найбільшого приросту рентабельності власного капіталу. Варіанти розрахунку даного показника подано в табл. 12.3.

Як виходить з даних табл. 12.3, найбільший приріст рентабельності власного капіталу (5,63%) отримано у варіанті V. Надалі він відсутній, тому що коефіцієнт заборгованості досяг свого оптимального значення 1,0 (110/110) і нові запозичення недоцільні. Необхідна умова рентабельності власного капіталу: рентабельність активів більше середньої процентної ставки за кредит. Саме такий максимальний результат отримано у варіанті IV (30%>16,5%).

Отже, здійснення різних розрахунків з використанням зазначених показників дозволяє встановити оптимальну структуру капіталу підприємства, при якій утворюється максимальний приріст рентабельності власного капіталу.

3. Оптимізація структури капіталу за критерієм мінімізації його вартості базується на попередній оцінці власного і позикового капіталу при різних умовах його залучення і варіантних розрахунках середньозваженої вартості капіталу (WACC).

Приклад.

Для проведення ефективної фінансової політики на підприємстві необхідно сформувати активи в 60 млн грн. Акції підприємства можуть бути продані на суму 15 млн грн при мінімально прогнозованій нормі дивідендних виплат 10%. Подальше збільшення обсягу їх продажу вимагає підвищення розміру дивідендних виплат. Мінімальна ставка відсотка за кредит (без премії за кредитний ризик) дорівнює 15%. Необхідно встановити, при якій структурі капіталу буде досягнуто його мінімальну середньозважену величину WACC. Розрахунок WACC наведено у табл. 12.4.

З даних табл. 12.4 випливає, що мінімальна величина WACC досягається у варіанті V (5,52%) при співвідношенні між власним і позиковим капіталом, що дорівнює 1,0 (60/40%). У таких варіантах (VI-VIII) вона поступово збільшується і досягає свого максимального значення у варіанті VIII за рахунок дивідендних виплат акціонерам.

4. Оптимізація структури капіталу за критерієм мінімізації фінансового ризику пов'язана з вибором більш дешевих джерел фінансування активів підприємства. Для цього всі активи класифікуються на три групи: необоротні активи; стабільна частина оборотних активів; варіююча частина оборотних активів.

У практичній діяльності підприємств використовують три різних підходи до фінансування різних груп активів за рахунок пасивів балансу: консервативний, поміркований і агресивний.

При консервативному підході приблизно 50% варіюючої частини оборотних активів формують за рахунок короткострокових зобов'язань. Решту 50% змінної частини, стабільну суму оборотних активів і необоротних активів покривають власним капіталом і довгостроковими зобов'язаннями.

При поміркованому підході 100% варіюючої частини оборотних активів сформують за рахунок короткострокових зобов'язань, а 100% постійної частини - за рахунок власних коштів. Необоротні активи відшкодовують за рахунок частини власного капіталу і довгострокових зобов'язань.

При агресивному підході 100% варіюючої частини і 50% стабільної частини оборотних активів покривають за рахунок короткострокових зобов'язань, інші 50% постійної частини оборотних активів і необоротні активи - за рахунок власного капіталу і довгострокових зобов'язань.

Власники підприємств і фінансові менеджери самостійно, виходячи зі свого ставлення до ризику, обирають варіанти фінансування активів.

У сучасних умовах банки досить рідко надають українським підприємствам довгострокові кредити. Тому обрана модель повинна враховувати тільки величину власного капіталу і короткострокових зобов'язань на їхньому балансі. У процесі такого вибору враховують індивідуальні особливості діяльності підприємства.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - 7.1. Леверидж та його роль у фінансовому менеджменті

7.1. Леверидж та його роль у фінансовому менеджменті Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 12.3. Основні теорії структури капіталу

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) і джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 7. КАТЕГОРІЇ РИЗИКУ І ЛЕВЕРИДЖУ

7.1. Леверидж та його роль у фінансовому менеджменті Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.1. Основи структури аналітичного балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.3. Управління дебіторською заборгованістю

Дебіторська заборгованість у процесі виконання зобов'язань є природним, об'єктивним процесом фінансово-господарської діяльності підприємства. Вона...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.4. Аналіз валюти бухгалтерського балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.2. Аналітичне групування статей балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

10.1. Політика підприємства в управлінні необоротними активами Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 10. УПРАВЛІННЯ НЕОБОРОТНИМИ АКТИВАМИ

10.1. Політика підприємства в управлінні необоротними активами Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні...

-

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.2. Приведена (дисконтована) вартість

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Фінансовий менеджмент - Крамаренко Г. О. - 10.2. Управління оновленням необоротних активів

Важливим елементом управління необоротними активами підприємства є процес їх своєчасного й ефективного оновлення. Фінансове управління оновленням...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

У сучасних умовах господарювання підприємствам усіх форм власності дається широка самостійність у маневруванні оборотними коштами. Вони вправі визначати...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.3. Невідома процентна (або дисконтна) ставка

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.1. Політика підприємства у сфері оборотного капіталу

9.1. Політика підприємства у сфері оборотного капіталу Ключовою у реалізації стратегії підприємства є проблема достатності оборотних активів, механізм їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 9. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

9.1. Політика підприємства у сфері оборотного капіталу Ключовою у реалізації стратегії підприємства є проблема достатності оборотних активів, механізм їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.2. Методи оцінки сукупної вартості активів підприємства

У практиці фінансового менеджменту зустрічаються численні ситуації, коли активи підприємства потребують відповідної оцінки. Це пов'язано з...

-

Фінансовий менеджмент - Крамаренко Г. О. - 7.4. Оцінка фінансового левериджу

Фінансовий "важіль" (financial leverage) збільшує прибутки і збитки, одержувані за допомогою кредитів. Фінансовим ризиком називається ризик, коли...

-

Фінансовий менеджмент - Крамаренко Г. О. - ВСТУП

Сьогодні економіка України переживає трансформаційний період. Йде докорінна ломка старого механізму управління економікою, його заміна ринковими методами...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.2. Прості проценти

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

Фінансовий менеджмент - Крамаренко Г. О. - 12.4. Оптимізація структури капіталу