Фінансовий менеджмент - Крамаренко Г. О. - Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

4.1. Основні джерела інформації для фінансового аналізу

Джерелом інформації для аналізу фінансового стану слугують бухгалтерський баланс і додатки до нього, статистична й оперативна звітність. Бухгалтерська звітність являє собою систему показників, які відображають майнове і фінансове становище підприємства на звітну дату, а також фінансові результати його діяльності за звітний період.

Важливими джерелами інформації є баланс підприємства (форма №1); додатки до балансу "Звіт про фінансові результати" (форма № 2), "Звіт про власний капітал" (форма № 3), "Звіт про рух грошових коштів" (форма № 4), форма № 5 та інші первинні документи.

Пояснення до балансу і звіту про фінансові результати повинні містити розшифровку окремих показників форм 1 і 2, які характеризують структуру майна, джерела його утворення, склад і розмір фондів організації, окремих видів дебіторської і кредиторської заборгованостей, основних засобів і нематеріальних активів, фінансових вкладень та зобов'язань.

Пояснювальна записка до річного звіту повинна містити коротку характеристику діяльності підприємства, структури і видів виробничої, комерційної та інвестиційної діяльності, ринків збуту продукції. Характеристика основних показників діяльності підприємства має бути описана з урахуванням факторів, які вплинули у звітному періоді на фінансові результати: частка активної частини основних засобів; коефіцієнт зносу, оновлення і вибуття основних засобів; коефіцієнт поточної ліквідності на початок і кінець звітного періоду; коефіцієнт забезпеченості власними коштами та інші показники, необхідні для повного об'єктивного уявлення про фінансовий стан підприємства.

Пояснення до бухгалтерського балансу і звіт про фінансові результати повинні пояснити суть поданої звітної інформації, розкрити облікову політику організації і забезпечити користувачів бухгалтерської звітності додатковими даними, які доцільно включати до бухгалтерського балансу і звіту про фінансові результати.

4.2. Бухгалтерський баланс як інструмент аналізу

Бухгалтерський баланс є найбільш інформативною формою для аналізу та оцінки фінансового стану підприємства. Уміння читати бухгалтерський баланс дає можливість одержати значний обсяг інформації про підприємство, визначити ступінь забезпеченості підприємства власними оборотними коштами, оцінити загальний фінансовий стан підприємства. Для реальної оцінки фінансового стану підприємства пропонуються такі основні напрями аналізу:

1. Аналіз фінансового стану на короткострокову перспективу, який полягає в розрахунку показників оцінки структури балансу.

2. Аналіз фінансового стану на довгострокову перспективу, який досліджує структуру джерел коштів, ступінь залежності підприємства від зовнішніх інвесторів і кредиторів.

3. Аналіз ділової активності - це завершальний етап фінансового аналізу. Досліджується економічна ефективність господарської діяльності підприємства з точки зору формування витрат, планування обсягів виробництва, прибутку, реалізації інвестиційних проектів тощо.

Перед читанням балансу необхідно переконатися у правильності його оформлення. Для цього слід провести попередню його перевірку: на наявність підписів; дотримання строків здавання за відміткою податкового органу; дотримання стандартів одиниць виміру; правильність математичних розрахунків.

Розглянемо бухгалтерський баланс у найзагальнішому вигляді. У лівій частині балансу, в активі, показують залишки на активних рахунках на початок і кінець року. У правій частині балансу, в пасиві, показують аналогічні залишки на пасивних рахунках. Сумарні залишки на активних рахунках (підсумковий рядок - валюта балансу) завжди дорівнюють залишкам на пасивних рахунках на ту саму дату.

Залишки на початок року проставляються з попереднього звітного балансу. Рівність залишків за підсумками активів і пасивів на кінець року обумовлена їх рівністю на початок року і рівністю загальної суми оборотів за рік за дебетом і кредитом усіх рахунків (активних і пасивних).

В оборотно-сальдовому балансі розраховуються залишки на рахунках активу і пасиву на кінець року і можуть бути подані як динамічна економіко-математична модель. Згортання оборотів після закінчення звітного періоду не порушує рівності в оборотно-сальдовому балансі і переводить динамічну модель у статичну.

Нехай на початок року має місце рівність майна підприємства:

Протягом року записуються всі проводки на рахунках:

Де/=1 - активні рахунки; / =2 - пасивні рахунки; Д° - оборот за дебетом; К° - оборот за кредитом.

Записи за дебетом і кредитом проводяться на активних і на пасивних рахунках, тому:

Одержане рівняння подамо у такому вигляді:

Перетворимо рівняння (4.1) таким чином:

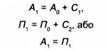

Різниця оборотів за дебетом і кредитом будь-якого рахунка становить сальдо (С) - результат, який остаточно збільшує (зменшує) початковий залишок. Тоді формула (4.5) набере вигляду:

Алгебраїчна сума залишків на початок року і сальдо оборотів за рік - це залишок на кінець року:

Таким чином, бухгалтерський баланс розраховується на підставі оборотів, і його збалансованість не є довільною.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.2. Інформаційне забезпечення фінансового менеджменту

Одна з характерних рис фінансового менеджменту полягає в тому, що його інформаційна база піддається на даний час істотним змінам. В умовах...

-

Фінансовий менеджмент - Крамаренко Г. О. - Методи фінансового контролю

У процесі контролю фінансово-господарської діяльності підприємства виявляються окремі недоліки і накреслюються заходи для усунення цих порушень....

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.1. Організаційне забезпечення фінансового менеджменту

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - А. Податок на прибуток підприємств

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.1. Правове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Обов'язковий контроль фінансової діяльності підприємства здійснюється на основі законодавства. Наприклад, це стосується податкових перевірок, контролю за...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4. Правове, податкове і фінансове середовище бізнесу

В умовах ринкової економіки фінансовий менеджер стає однією з ключових фігур на підприємстві. Форма організації бізнесу, обрана керівництвом...

-

Фінансовий менеджмент - Крамаренко Г. О. - Б. Податок на доходи фізичних осіб

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - ВСТУП

Сьогодні економіка України переживає трансформаційний період. Йде докорінна ломка старого механізму управління економікою, його заміна ринковими методами...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.4. Методи внутрішнього фінансового контролю

Фінансам як економічній категорії внутрішньо властива контрольна функція, тобто об'єктивна спроможність створювати певні наслідки в економіці при їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.1. Призначення фінансових ринків

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.3. Фінансові посередники

Фінансові ринки відіграють найважливішу роль у відтворювальному процесі, забезпечуючи вільний рух фінансових ресурсів. За допомогою їх здійснюється збір...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.2. Фінансові ринки

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.3. Методичний інструментарій врахування фактора ризику

Ризики супроводжують фінансову діяльність підприємств, є об'єктивним, постійно діючим фактором і тому потребують серйозної уваги з боку фінансових...

-

Інфляція характеризується знеціненням національної валюти, тобто зниженням її купівельної спроможності і загальним підвищенням цін у країні. У...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3. Фінансове середовище бізнесу

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.1. Розрахунок майбутньої вартості

Методичний інструментарій оцінки вартості грошей за складними відсотками використовує більш ускладнену систему розрахункових алгоритмів. За допомогою...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3. Складні проценти

Методичний інструментарій оцінки вартості грошей за складними відсотками використовує більш ускладнену систему розрахункових алгоритмів. За допомогою...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.2. Прості проценти

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Методичний інструментарій оцінки вартості коштів з урахуванням фактора інфляції дозволяє розраховувати дійсну і майбутню вартість з урахуванням...

-

Методичний інструментарій оцінки вартості коштів з урахуванням фактора інфляції дозволяє розраховувати дійсну і майбутню вартість з урахуванням...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.1. Процентна ставка

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

Фінансовий менеджмент - Крамаренко Г. О. - Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА