Бухгалтерський облік - Садовська І. Б. - ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

2.1. Економічна сутність, значення та види балансового узагальнення

Управління фінансово-господарською діяльністю підприємства потребує своєчасної та достовірної інформації про стан та рух господарських засобів за складом і розміщенням, джерелами формування та цільовими призначеннями. Такі відомості можна отримати за допомогою бухгалтерського балансу. Слово "баланс" від французького означає ваги, врівноваженість.

Завдання балансу - дати узагальнену інформацію про активи і їх джерела у вартісному вимірнику на певну дату. Така інформація необхідна внутрішнім (менеджери, спеціалісти, працівники підприємства) та зовнішнім (акціонери, кредитори підприємства, податкові служби) користувачам для прийняття рішень.

Бухгалтерський баланс - метод узагальнення даних про і Склад майна суб'єкта діяльності за видами (складом і використанням і джерелами утворення на певну дату в узагальненому і вартісному вимірнику (зазвичай на 1-ше число місяця). )

Форма балансу та порядок його заповнення в Україні регулюються ПСБО 2 "Баланс". Згідно зі ст. 11 "Загальні вимоги до фінансової звітності" Закону України "Про бухгалтерський облік та фінансову звітність в Україні" баланс, разом із звітом про фінансові результати, звітом про рух грошових коштів, звітом про власний капітал, звітністю за сегментами та примітками до звітів, є складовою фінансової звітності підприємства.

Баланси відображають різну економічну інформацію і в залежності від вимірників бувають:

O натуральні - характеризують джерела формування матеріальних ресурсів та напрямки їх використання. Використовується зазвичай при плануванні господарської діяльності підприємства;

O трудові - характеризують кількість та склад трудових ресурсів, їх розподіл та використання;

O вартісні - складаються у вартісному вираженні на рівні окремих підприємств, галузей, країни.

Рис. 2.1. Визначники змісту балансу

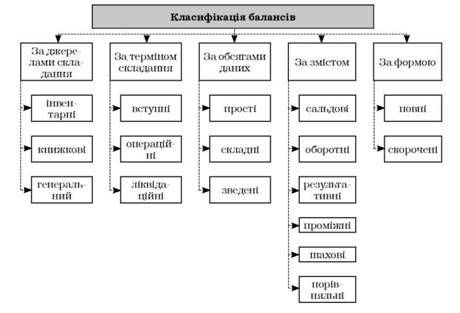

Крім цього, баланси класифікують за:

O джерелами складання;

O обсягами даних;

O формою;

O термінами складання;

O змістом.

За джерелами складання:

O інвентарні - складаються на підставі повного опису майна і є скороченим варіантом бухгалтерського балансу;

O книжкові - складаються на підставі запису в книгах без підтвердження інвентаризації;

O генеральні - поєднання інвентарного та книжкового балансів.

За обсягами даних:

O прості - баланси підприємств, які не мають структурних підрозділів;

O складні - баланси підприємств, які мають структурні підрозділи;

O зведені - складається об'єднанням підприємств і містять звітні дані всіх суб'єктів господарювання - учасників такого об'єднання.

За змістом виділяють баланси:

O сальдові - складаються шляхом підрахунку сальдо по рахунках;

Рис. 2.2. Класифікація балансів

O оборотні - баланси, які крім залишків активів та пасивів містять дані про їх рух, тобто дебетові та кредитові обороти;

O результативні - баланси доходів та витрат, які дають змогу визначити чистий прибуток;

O проміжні - баланси, які складаються на будь-яку дату залежно від потреб;

O шахові - баланси, які крім залишків на рахунках, містять кореспонденції по цих рахунках;

O порівняльні - баланси, в яких порівнюються статті звітного балансу з відповідними статтями балансу за попередній період.

За формою баланси поділяють на:

O повні - баланси, які містять перелік всіх статей, які до них включаються;

O скорочені - містять обмежену кількість статей.

У практиці бухгалтерського обліку також мають місце такі види балансів:

O річний - складається за календарний рік як основний звітний період в діяльності підприємства;

O періодичний - складається за проміжні звітні періоди (місяць, квартал);

O об'єднувальний - складається при злитті кількох підприємств в одне;

O розподільний - складається у разі поділу одного великого підприємства на декілька менших суб'єктів господарювання з правами юридичних осіб;

O консолідований - складається шляхом впорядкованого додавання показників фінансової звітності дочірніх підприємств до аналогічних показників фінансової звітності материнського підприємства ;

O ліквідаційний - формується у випадку ліквідації підприємства з урахуванням умов розподілу активів для покриття зобов'язань підприємства та повернення коштів засновникам;

O баланс-нетто. Особливість його полягає в тому, що показники активів та капіталу відображаються за їх чистою вартістю. Наприклад, до підсумку балансу включається не первісна вартість дебіторської заборгованості та резерв сумнівних боргів, а її чиста реалізаційна вартість;

O баланс-брутто. Цей вид балансу передбачає включення всіх показників балансу до його підсумку. Наприклад, основні засоби за первісною вартістю будуть відображатися в активі, а накопичений знос, як джерело утворення, - в пасиві балансу. Тому чиста вартість основних засобів буде розраховуватися різницею між первісною вартістю та накопиченим зносом.

Схожі статті

-

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - 2.2. Бухгалтерський баланс: будова, зміст, призначення

За формою баланс являє собою двосторонню таблицю, ліва сторона якої називається активом і призначена для відображення господарських засобів за складом і...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 5.4. Виправлення помилок у первинних документах

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 5.3. Порядок опрацювання бухгалтерських документів

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - 3.5. Узагальнення даних поточного бухгалтерського обліку

Для узагальнення даних поточного бухгалтерського обліку призначені відомості: А) проста оборотна по синтетичних рахунках; Б) оборотна по аналітичних...

-

Бухгалтерський баланс - це форма фінансової звітності, яка містить суттєву інформацію про фінансово-майновий стан підприємства, тому для прийняття...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - Синтетичні і аналітичні рахунки

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - 5.1. Поняття про документи. Вимоги до складання документів

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Бухгалтерський облік - Садовська І. Б. - 3.1. Рахунки бухгалтерського обліку: зміст і будова

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 3. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - За відношенням до бухгалтерського балансу

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Бухгалтерський облік - Садовська І. Б. - 5.2. Класифікація бухгалтерських документів

Класифікація - це умовне групування бухгалтерських документів за визначеними ознаками, зокрема: 1) за місцем складання, 2) за призначенням, 3) за...

Бухгалтерський облік - Садовська І. Б. - ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС