Бухгалтерський облік - Садовська І. Б. - 5.2. Класифікація бухгалтерських документів

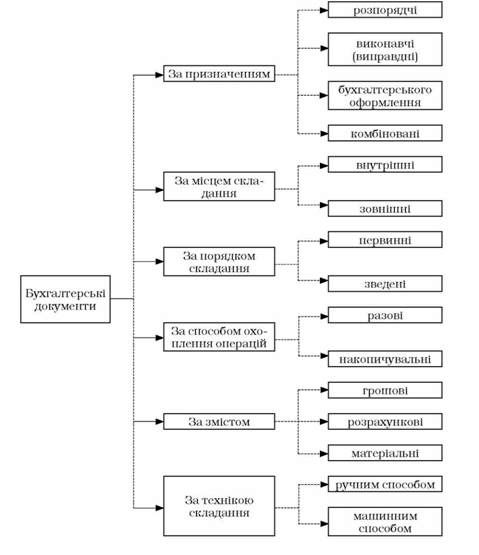

Класифікація - це умовне групування бухгалтерських документів за визначеними ознаками, зокрема: 1) за місцем складання, 2) за призначенням, 3) за порядком складання, 4) за способом використання, 5) за змістом і т. д.

1) За призначенням бухгалтерські документи поділяються:

O розпорядчі, В яких містяться розпорядження щодо здійснення тієї чи іншої господарської операції; вони не є підставою для запису операцій в обліку, оскільки немає підтвердження про те, що така операція відбулася. До розпорядчих документів належать накази, розпорядження, доручення та ін.;

O виконавчі, Або виправдні, що підтверджують факти виконання операцій. Вони є першим етапом облікової регістрації. До них належать прибуткові й видаткові ордери, рахунки-фактури, квитанції, що свідчать про прийняття цінностей, акти про виконані роботи та ін.;

O документи бухгалтерського оформлення, До яких належать розпорядчі та групувальні відомості, різні довідки, розрахунки тощо (наприклад, розрахунок суми на заготівлю та придбання матеріальних цінностей);

O комбіновані - містять ознаки розпорядчих, виконавчих, документів бухгалтерського оформлення з одночасною вказівкою щодо відображення господарської операції на рахунках бухгалтерського обліку. До таких документів належать Авансові звіти, Звіти про використання коштів, Прибуткові й Видаткові касові ордери, Вимоги на відпуск матеріалів зі складу.

2) За місцем складання документи поділяються на зовнішні та внутрішні.

Зовнішніми Документами називаються ті, що надходять від інших підприємств, організацій, тобто складаються за межами даного підприємства. До них належать виписки банку, рахунки постачальників та ін.

Внутрішні документи - це документи, складені (виписані) на даному підприємстві, в організації.

3) За порядком складання поділяються на первинні та зведені. Первинні - це такі документи, що вперше виконують реєстрацію господарської операції в момент її здійснення або невідкладно після здійснення. До них належать акти прийняття і вибуття основних засобів, накладні, квитанції тощо.

Зведені Документи складаються на підставі первинних. До них належать різноманітні звіти, розрахунково-платіжні відомості та ін.

4) За способом охоплення операцій документи поділяються на разові та накопичувальні.

Разові Документи використовуються лише для одноразового оформлення і відображення операцій. До них належать Прибуткові й Видаткові касові ордери, Вимоги для одержання матеріальних цінностей зі складу та ін.

Накопичувальні Документи використовуються для багаторазового оформлення і реєстрації операцій протягом визначеного часу (тижня, декади, місяця). Наприклад, лімітно-забірні картки, за допомогою яких оформлюється відпуск матеріалів на виробництво (виконання робіт). Такі документи скорочують кількість первинної документації.

Класифікація документів узагальнено представлена схемою, наведеною на рис. 5.1.

5) За змістом документи поділяють на грошові, розрахункові, матеріальні.

Грошовими Документами оформляють операції, пов'язані з грошовими коштами. До них належать платіжні доручення, видаткові й прибуткові касові ордери, банківські чеки та ін.

Розрахунковими Документами оформляють розрахунки між фізичними і юридичними особами (рахунок-фактура, платіжне доручення, квитанції та ін.).

Матеріальними Документами оформляються операції пов'язані з рухом матеріальних цінностей (прибутковий ордер, вимога-накладна, лімітно-забірна картка та ін.).

6) За технікою складання документів:

O Заповнювані ручним способом;

O Виготовлені машинним способом.

Рис. 5.1. Класифікація бухгалтерських документів

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 5.1. Поняття про документи. Вимоги до складання документів

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 5.4. Виправлення помилок у первинних документах

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 5.3. Порядок опрацювання бухгалтерських документів

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 3.2. Подвійний запис

Подвійним записом Називають відображення кожної господарської операції двічі, за дебетом одного і за кредитом другого рахунків в одній і тій же сумі....

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - За відношенням до засобів або джерел

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - Синтетичні і аналітичні рахунки

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - 3.1. Рахунки бухгалтерського обліку: зміст і будова

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 3. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський баланс - це форма фінансової звітності, яка містить суттєву інформацію про фінансово-майновий стан підприємства, тому для прийняття...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - За ступенем деталізації

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - За економічним змістом

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - За відношенням до бухгалтерського балансу

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

Бухгалтерський облік - Садовська І. Б. - 5.2. Класифікація бухгалтерських документів