Бухгалтерський облік - Садовська І. Б. - 2.2. Бухгалтерський баланс: будова, зміст, призначення

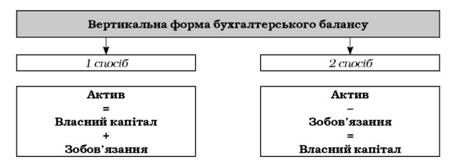

За формою баланс являє собою двосторонню таблицю, ліва сторона якої називається активом і призначена для відображення господарських засобів за складом і розміщенням, а права сторона, що називається пасивом, призначена для відображення джерел формування господарських засобів. Така форма побудови бухгалтерського балансу називається горизонтальною. Вона широко використовується в країнах континентальної Європи, в тому числі й в Україні. Англомовні країни використовують вертикальну форму побудови балансу, коли спочатку показують склад активу, а потім - пасиву.

Схематичне зображення горизонтальної та вертикальної форм складання бухгалтерського балансу представлено на рис. 2.3.

Рис. 2.3. Форми складання бухгалтерського балансу

Слід зазначити, що в основі побудови горизонтальної та вертикальної форм бухгалтерського балансу знаходиться одне й те саме рівняння, яке в бухгалтерському обліку прийнято називати Балансовим рівнянням. Воно має такий вигляд:

Активи = Власний капітал + Зобов'язання

Це рівняння є свідченням того, що активи підприємства можуть формуватися як за рахунок власних коштів, так і залучених, тобто коштів інших підприємств та фізичних осіб. Однак існують випадки, коли активи підприємства формуються тільки за рахунок власних коштів (власного капіталу). Така ситуація можлива на початкових стадіях діяльності підприємства. Тоді балансове рівняння матиме такий вигляд:

Активи = Власний капітал

У бухгалтерському балансі всі господарські засоби підприємства та джерела їх формування об'єднані в економічно однорідні групи, які називають статтями балансу. Статті балансу мають загальну назву, окремий код і записуються окремими сумами. Статті бухгалтерського балансу поділяють на активні (ті, що розміщені в активі балансу) і пасивні (ті, що розміщені в пасиві балансу).

Стаття балансу - це показник, що відображає на звітну дату стан окремих видів активів, власного капіталу та зобов'язань.

Статті активу характеризують господарські засоби: основні засоби, запаси, кошти, дебіторську заборгованість тощо. Статті пасиву характеризують джерела власних і залучених коштів: статутний капітал, прибуток, кредити банку, кредиторську заборгованість тощо.

Підсумок активу або пасиву (оскільки вони мають дорівнювати один одному) називається валютою балансу.

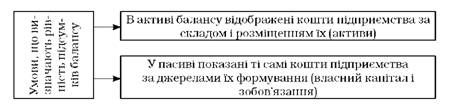

Рис. 2.4. Умови, що визначають рівність підсумків балансу

Загальні підсумки активу і пасиву балансу дорівнюють один одному (рис. 2.5). Це обов'язкова умова правильності його складання. Рівність підсумків активу і пасиву балансу зумовлена тим, що в обох його частинах відображені у вартісній оцінці одні й ті самі господарські засоби, які згруповані за різними ознаками: в активі за складом і розміщенням, а в пасиві - за джерелами їх формування. Кожна група господарських засобів, розміщених в активі, має відповідне джерело їх формування, відображене в пасиві балансу. Відсутність рівності підсумків активу і пасиву балансу свідчить про наявність помилок, допущених при його складанні.

Змістовна частина балансу визначається його будовою та структурою. Розміщення статей в активі та пасиві у світовій і вітчизняній практиці істотно відрізняється (табл. 2.1).

У бухгалтерському балансі статті розміщені за їх здатністю перетворюватися на грошові кошти. Так, в активі балансу вони розташовані в міру зростання їх ліквідності: від нематеріальних активів до грошових коштів, а в пасиві - за ознакою часу, який потрібен для повернення боргу. Грошовий вираз статті балансу називається оцінкою статті. Статті бухгалтерського балансу поділяються на:

O активні та пасивні;

O основні та регулюючі.

Рис. 2.5. Відображення господарських засобів підприємства та джерел їх формування у бухгалтерському балансі

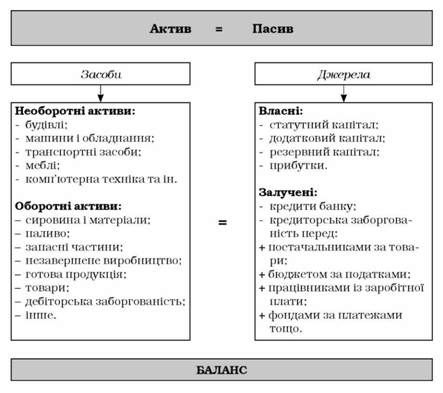

Показники основних статей включаються в підсумки розділів та підсумок балансу. Регулюючі статті не мають значення без основних і їх суми в підсумок балансу не включаються. В активі балансу такими статтями є первісна вартість та знос нематеріальних активів і основних засобів, первісна вартість дебіторської заборгованості та резерв сумнівних боргів. У пасиві неоплачений капітал та вилучений капітал. Активні статті балансу групуються у розділи активу, пасивні - у розділи пасиву балансу (рис. 2.6).

Таблиця 2.1. Порівняльна характеристика будови балансу у світовій і вітчизняній практиці

У І розділі активу "Необоротні активи" наводяться статті: нематеріальні активи, основні засоби (за первісною та залишковою вартістю, яка включається до валюти балансу, та сумою зношення), незавершене будівництво, довгострокові біологічні активи, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість та інші необоротні активи. Необоротні активи в економічній літературі та практиці відомі ще як довгострокові активи або фіксовані активи. Вони є такими, що не споживаються протягом одного операційного циклу, керівництво підприємства не передбачає їх конвертації у гроші в поточному році, і основне призначення яких - не перепродаж, а використання в господарській діяльності.

II розділ активу - "Оборотні активи" Містить дані про виробничі запаси, поточні біологічні активи, незавершене виробництво, готову продукцію, товари, векселі одержані, поточну дебіторську заборгованість, поточні фінансові інвестиції, грошові кошти та їхні еквіваленти.

У III розділі активу "Витрати майбутніх періодів" Відображають витрати майбутніх періодів. Це витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних періодів (сплачені аванси за узяті в оренду необоротні активи, оплачена передплата на періодичні видання, оплачена абонентна плата за користування засобами зв'язку тощо).

УI розділі пасиву "Власний капітал" подають інформацію про статутний, неоплачений, вилучений, пайовий, додатковий і резервний капітал та нерозподілений прибуток (непокриті збитки).

II розділ пасиву "Забезпечення наступних витрат і платежів" Містить інформацію про визнані в звітному періоді майбутні витрати та платежі, величина яких на дату складання балансу може бути розрахована тільки шляхом прогнозних оцінок (забезпечення виплат відпусток, гарантійних зобов'язань, додаткове пенсійне забезпечення); залишки коштів цільового фінансування, які формуються за рахунок зовнішніх надходжень і мають бути використані виключно за передбаченою цільовою ознакою (субсидії, асигнування з бюджету і позабюджетних фондів, цільові внески фізичних та юридичних осіб тощо).

У III розділі пасиву балансу "Довгострокові зобов'язання" Наводять дані про кошти, залучені на довгостроковій основі шляхом випуску підприємством цінних паперів власного боргу, довгострокові кредити банків та інші зобов'язання підприємства з строком погашення, що перевищує 12 місяців з дати балансу.

У IV розділі пасиву балансу "Поточні зобов'язання" Відображають зобов'язання за одержаними кредитами банку та за виданими векселями зі строком погашення до 12 місяців з дати балансу, кредиторську заборгованість за товари, роботи і послуги, поточні зобов'язання за розрахунки з бюджетом, зі страхування, оплати праці тощо.

У V розділі пасиву балансу "Доходи майбутніх періодів" Відображаються доходи, які отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів (одержані аванси за здані в оренду необоротні активи, одержана передплата на періодичні видання, виручка від продажу квитків транспортних і театрально-видовищних організацій, стягнута абонентна плата за користування засобами зв'язку тощо).

Активи, зобов'язання та власний капітал відображаються у балансі підприємства за умови їх відповідності всім критеріям визнання. Якщо об'єкт бухгалтерського обліку не відповідає одному з критеріїв визнання, то він не відображається у балансі.

Puc. 2.6. Структура буxгaлmеpcького баладу за оcновнuмu cmammямu

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський баланс - це форма фінансової звітності, яка містить суттєву інформацію про фінансово-майновий стан підприємства, тому для прийняття...

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - За відношенням до бухгалтерського балансу

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 3.1. Рахунки бухгалтерського обліку: зміст і будова

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - За ступенем деталізації

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Бухгалтерський облік - Садовська І. Б. - За відношенням до засобів або джерел

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 5.4. Виправлення помилок у первинних документах

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 5.3. Порядок опрацювання бухгалтерських документів

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 3.5. Узагальнення даних поточного бухгалтерського обліку

Для узагальнення даних поточного бухгалтерського обліку призначені відомості: А) проста оборотна по синтетичних рахунках; Б) оборотна по аналітичних...

-

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

Бухгалтерський облік - Садовська І. Б. - За економічним змістом

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 3. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - Синтетичні і аналітичні рахунки

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - ВСТУП

Вища освіта в Україні перебуває в стані адаптації до реформ, спричинених впровадженням болонського процесу. В цих умовах акцентується особлива увага на...

Бухгалтерський облік - Садовська І. Б. - 2.2. Бухгалтерський баланс: будова, зміст, призначення