Бухгалтерський облік - Садовська І. Б. - За відношенням до бухгалтерського балансу

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні.

Активні рахунки - рахунки бухгалтерського обліку, на яких відображаються засоби підприємства. Вони дають показники про наявність, склад і рух засобів підприємства. В активних рахунках збільшення засобів записується за дебетом, а зменшення - за кредитом. Сальдо має бути дебетовим і показується в активі балансу. Активними є рахунки: № 10 "Основні засоби", №11 "Інші необоротні матеріальні активи", №12 "Нематеріальні активи", №14 "Довгострокові фінансові інвестиції", №15 "Капітальний ремонт і будівництво", №20 "Виробничі запаси", №22 "МШП", №23 "Виробництво", №25 "Напівфабрикати". №26 "Готова продукція", №28 "Товари", №30 "Каса", №31 "Рахунки в банку" тощо.

Пасивні рахунки - рахунки бухгалтерського обліку, на яких відображаються джерела власних і позичених (тимчасово залучених) засобів. У пасивних рахунків збільшення джерел засобів записується за кредитом, а зменшення - за дебетом. Сальдо має бути кредитовим і показується в пасиві балансу. Пасивними є рахунки: №40 "Статутний капітал", №41 "Пайовий капітал", №42 "Додатковий капітал", №43 "Резервний капітал", №46 "Неоплачений капітал", №60 "Довгострокові позики", №50 "Короткострокові позики"тощо.

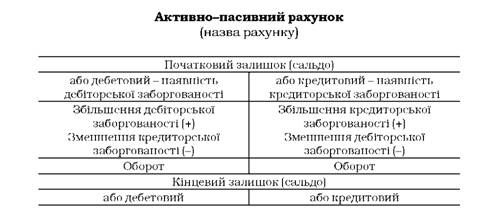

Активно-пасивні рахунки - рахунки бухгалтерського обліку, що мають ознаки активних і пасивних рахунків. У цих рахунках сальдо може бути дебетовим і кредитовим або одночасно дебетовим і кредитовим (розгорнуте сальдо). Наприклад, за рахунком №66 "Розрахунки за виплатами працівникам" дебетове сальдо показує суму дебіторської заборгованості і відображається в активі бухгалтерського балансу. Кредитове сальдо по цьому рахунку показує суму кредиторської заборгованості і відображається в пасиві балансу. Активно-пасивними рахунками є: №64 "Розрахунки за податками і платежами", №65 "Розрахунки за страхуванням", №372 "Розрахунки з підзвітними особами" тощо. Схему активно-пасивного рахунку і порядок здійснення за ним записів показано на рис. 3.3.

За ступенем деталізації одержуваних показників розрізняють рахунки синтетичного і аналітичного обліку.

За ступенем деталізації

Рис. 3.3. Схема активно-пасивного рахунку

Рахунки аналітичного обліку - рахунки бухгалтерського обліку, на яких ведеться аналітичний облік. Їх відкривають для деталізації показників відповідного синтетичного рахунка.

Рахунки синтетичного обліку - рахунки бухгалтерського обліку, на яких ведеться синтетичний облік. Їх називають головними рахунками першого порядку. Рахунки синтетичного обліку можуть бути простими і складними. Показники простих рахунків не деталізуються. Показники складних рахунків, коли це необхідно, знаходять свою деталізацію в аналітичному обліку. Кожний синтетичний рахунок має свій шифр (номер). В плані рахунків за деякими складними рахунками є субрахунки, які є рахунками другого порядку.

За відношенням до бухгалтерського балансу

За відношенням до бухгалтерського балансу рахунки можуть бути балансовими і позабалансовими.

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 3.1. Рахунки бухгалтерського обліку: зміст і будова

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - За відношенням до засобів або джерел

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Бухгалтерський облік - Садовська І. Б. - Синтетичні і аналітичні рахунки

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - За ступенем деталізації

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 3. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - 3.5. Узагальнення даних поточного бухгалтерського обліку

Для узагальнення даних поточного бухгалтерського обліку призначені відомості: А) проста оборотна по синтетичних рахунках; Б) оборотна по аналітичних...

-

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - За економічним змістом

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 3.2. Подвійний запис

Подвійним записом Називають відображення кожної господарської операції двічі, за дебетом одного і за кредитом другого рахунків в одній і тій же сумі....

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 2.2. Бухгалтерський баланс: будова, зміст, призначення

За формою баланс являє собою двосторонню таблицю, ліва сторона якої називається активом і призначена для відображення господарських засобів за складом і...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 5.2. Класифікація бухгалтерських документів

Класифікація - це умовне групування бухгалтерських документів за визначеними ознаками, зокрема: 1) за місцем складання, 2) за призначенням, 3) за...

-

Бухгалтерський облік - Садовська І. Б. - 5.1. Поняття про документи. Вимоги до складання документів

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський баланс - це форма фінансової звітності, яка містить суттєву інформацію про фінансово-майновий стан підприємства, тому для прийняття...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - ВСТУП

Вища освіта в Україні перебуває в стані адаптації до реформ, спричинених впровадженням болонського процесу. В цих умовах акцентується особлива увага на...

Бухгалтерський облік - Садовська І. Б. - За відношенням до бухгалтерського балансу